【第1回】住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意!

マンションギャラリーで変動金利型を勧められたけど

【第1回】住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意!

マンションギャラリーで変動金利型を勧められたけど

| 第5回 | 目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に |

|---|---|

| 第4回 | 知らないと損をする マイホーム購入に関連する優遇税制をチェック |

| 第3回 | 共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを |

| 第2回 | 家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには? |

| 第1回 | 住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意! |

千葉県にお住まいの36歳の会社員Aさん。妻、長男、次男の4人家族で賃貸マンションで暮らしています。2LDK(55㎡)でやや手狭だと思っていたところ、ある日曜日、ポストに新築マンションギャラリー(モデルルーム)の広告が入っていました。2000円分のクオカードがもらえるということに少し引かれ、「ちょっと見るだけ」と軽い気持ちで子供たちも連れて内覧へ。ところがセンスのいいインテリアでコーディネートされた部屋を見るなり、夫婦そろって一気に購入意欲が高まり、営業担当者に詳しい話を聞く運びになりました。気になるのは住宅ローンです。

営業担当者によると、「金利はしばらくそれほど上がる気配はないので、今なら変動金利型がお勧め。金利は0.5%程度と超低金利です。固定金利型にすると変動金利型の倍になり1%以上に上がってしまいますよ」とのこと。確かに変動金利型は目先は低くていいけれど、住宅ローンの返済期間は長期に及びます。その間の金利の動きを考えると不安になり、Aさん夫妻はファイナンシャル・プランナー(FP)に相談に訪れました。今回はファイナンシャル・プランナーの前田晃介さんがアドバイスします。

| 家族構成 | 年齢 | 職業 | 世帯年収 |

|---|---|---|---|

| Aさん | 36歳 | 会社員 | 600万円(A) |

| 妻 | 32歳 | パート | 100万円(B)(A)+(B)=700万円 |

| 長男 | 4歳 | - | - |

| 長女 | 2歳 | - | - |

| 家族構成 | Aさん |

|---|---|

| 年齢 | 36歳 |

| 職業 | 会社員 |

| 世帯年収 | 600万円(A) |

| 家族構成 | 妻 |

|---|---|

| 年齢 | 32歳 |

| 職業 | パート |

| 世帯年収 | 100万円(B) |

| 家族構成 | 長男 |

|---|---|

| 年齢 | 4歳 |

| 職業 | - |

| 世帯年収 | - |

| 家族構成 | 長女 |

|---|---|

| 年齢 | 2歳 |

| 職業 | - |

| 世帯年収 | - |

| 現状の住まい | 購入希望の住まい |

|---|---|

| 千葉県内の2LDK(55㎡)賃貸マンション 家賃12万円 |

千葉県内の3LDK(75㎡)分譲マンション、 4500万円 |

変動金利型ローンの金利上昇リスクについてさらに見ていきましょう。確かにしばらく大きな金利上昇はなさそうです。ですが、住宅ローンは最長で35年という長期にわたって返済していくもの。現状は日銀のマイナス金利政策に象徴されるように歴史的な超低金利が続いていますが、先のことはわかりません。30代ぐらいの人には信じられないかもしれませんが、1991年、バブル経済末期の頃の民間金融機関の住宅ローン金利(当時、民間金融機関には変動金利型しかありませんでした)は何と8%を超えていました。今から27年前の出来事ですから、この先35年の間にそのようなことが起こらないとは限りません。

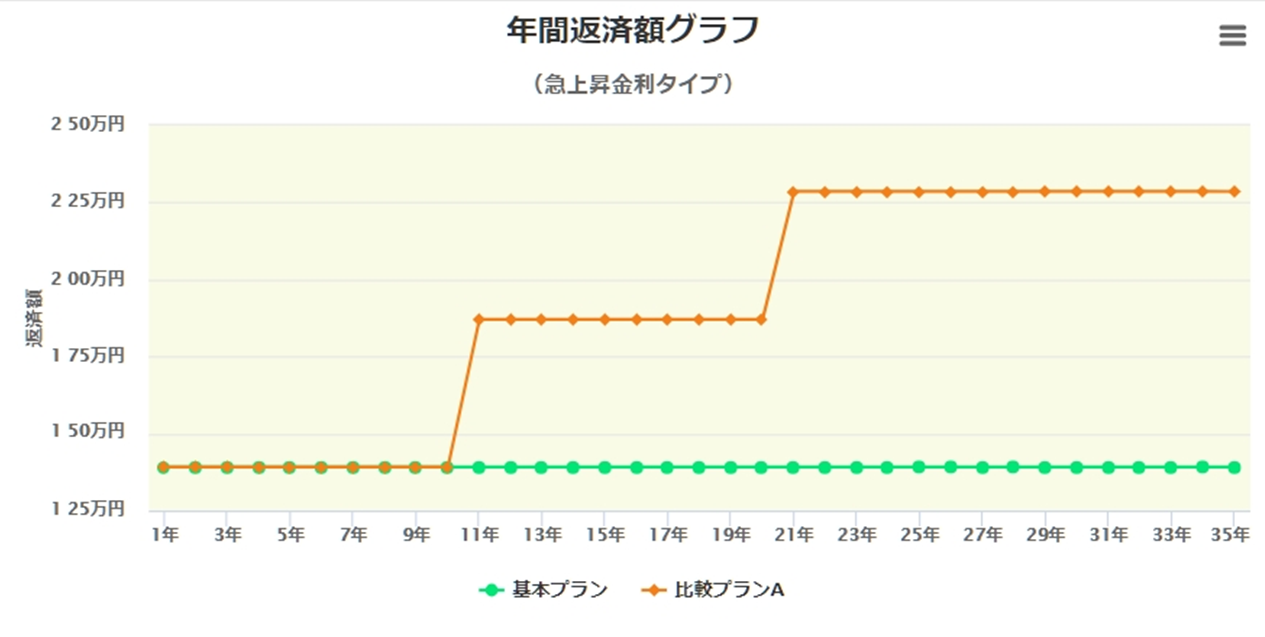

そこで、Aさんがいま4500万円の住宅ローンを変動金利型(金利0.457%)で借り、10年後、20年後に金利が大きく上昇したケースをシミュレーションしてみました。当初10年間の毎月返済額は11万5960円。約12万円なので現状の家賃と変わらない負担です(家賃と住宅ローン返済額が同程度ならリスクがないというわけではありません。詳しくは第2回でお話しします)。

しかし10年後に金利が3%に上昇すると、11年目以降の毎月返済額は15万5865円と4万円近くアップします。現在、Aさんの子供は4歳と2歳。10年後には中学2年生と小学校6年生になっており、教育費の負担がだんだん重くなっていくことが予測されます。そんな中での返済額アップは厳しいでしょう。

こうした変動金利型ローンのリスクを回避するには、金利上昇時に繰り上げ返済をして返済額の軽減を図るのが一つの方法です(繰り上げ返済については第5回で取り上げます)。それには、金利上昇時に備えて貯蓄をする必要があります。しかしAさんのお宅のように子供がいて教育費がかかる場合には、その準備だけで精一杯というお宅も少なくないでしょう。そうした場合、変動金利型を借りるのはかなり危険だといえます(結果的に金利があまり上昇せず、変動金利型でも大丈夫だったということもあるかもしれませんが)。

変動金利型を借りてもあまりリスクがないのは、共働きで子供がいないお宅などです。教育費の負担がない分をきちんと貯蓄ができていれば、金利上昇時に繰上返済ができるはずだからです。子供がいる場合でも、親御さんから資金の贈与が受けられるというお宅であれば変動金利型も選択肢になります。

変動金利型ローンのリスクを回避するために、金利が上昇したら変動金利型から固定金利型に借り換えればいいという考え方もあります。しかしこれは現実的ではありません。変動金利型は短期金利をベースに、固定金利型は長期金利をベースに適用金利が定められています。金利市場の特性として、長期金利は短期金利に先行して動くため、変動金利型の金利が上昇したときには、既に固定金利型の金利も上昇しており、借り換えたいと思ったときには手遅れになっている可能性が大だからです。

一方、固定金利選択型ローンや全期間固定型ローンは変動金利型より金利が高いとはいえ、1%台前後なので充分低い水準です。返済額をある程度の期間(または全期間)確定できる安心感や先の見通しのしやすさを優先するなら、固定金利選択型か全期間固定型のいずれかを選択することをお勧めします。固定金利選択型を選ぶ際には、固定金利期間を長くしたほうが安心なので20年以上にするのがポイントです。

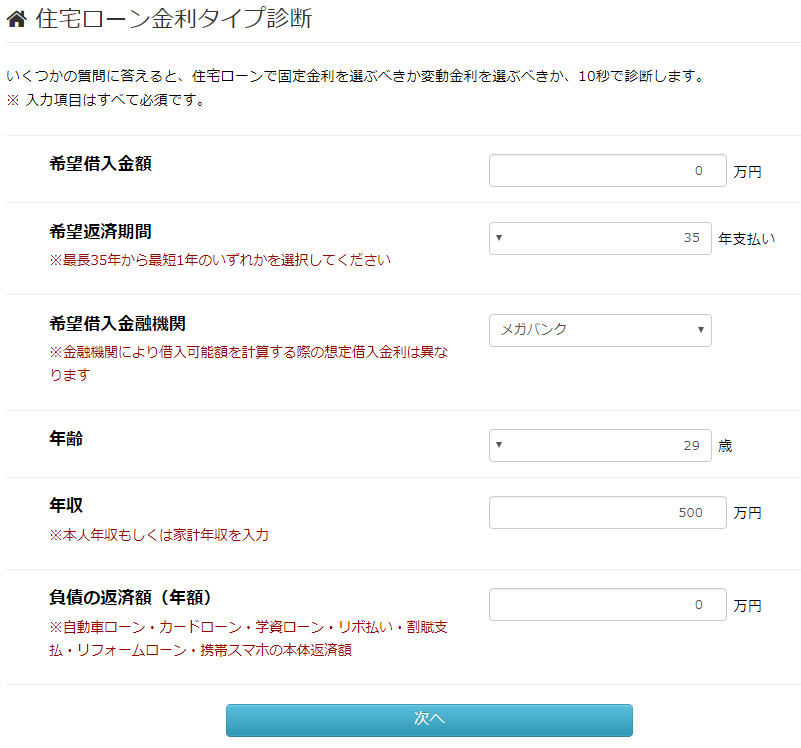

自分がどの金利タイプを選べばいいのか悩む場合には、「住宅ローン金利タイプ診断」という無料のシミュレーションツールが参考になります。借入金額や返済期間、年齢、年収などいくつかの項目を入力すれば、どの金利タイプが合っているか簡単に診断できるので、これから住宅ローンを組むつもりの人は試してみてください。

| 第5回 | 目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に |

|---|---|

| 第4回 | 知らないと損をする マイホーム購入に関連する優遇税制をチェック |

| 第3回 | 共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを |

| 第2回 | 家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには? |

| 第1回 | 住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意! |

株式会社マネープランナーズ代表取締役。FPのキャリア支援サイト「FPのなかま」運営。不動産賃貸管理業を経て、ファイナンシャルプランナーに転身。独立系FP会社でライフプランニング、資産運用、不動産購入等のコンサルティング業務に従事したのちマネープランナーズを設立。年間100件以上の個別相談を受ける。CFP、1級FP技能士、宅地建物取引士、貸金業務取扱主任者。

金融機関向けのソフトウエア開発やコンサルティング業務を手掛けるほか、個人向けの人生シミュレーションプラットフォーム「MILIZE」(https://milize.com/)を提供。給与や生活費のデータを入力すれば、現時点の生活費などの診断に加えて、将来の収支予測なども提示する。

掲載日:2018年12月14日データ出典:株式会社MILIZE取材・文/マネーライター萬真知子

当たり前の話ですが、住宅ローンを同じ借入額、同じ返済期間で組むなら、金利が低いほど毎月の返済額は安くなります。安ければ安いほど「これなら買えそうかな」という気持ちになるものなので、マンションギャラリーなどを訪れると、営業担当者から変動金利型ローンを勧められるケースが圧倒的です。Aさんの場合もご多分に洩れずですね。ですが、変動金利型にはAさんも不安を感じているとおり返済期間中の金利変動リスクがあります。

その話に入る前に、まずは住宅ローンの種類を押さえておきましょう。住宅ローンは金利タイプにより次の3種類に大別されます。

①変動金利型ローン

返済期間中、金利動向に応じて半年ごとに適用金利が見直されるローン。借入当初の金利が約束されているのは最初の半年間だけ。

②固定金利選択型ローン

返済期間のうち5年、10年、20年、25年など一定期間の金利が固定されるローン。例えば20年固定を選べば、20年の間にどんなに市場の金利が変動しても適用金利は変わらない。固定金利期間終了後はその時点での金利が適用される。

③全期間固定金利型ローン

借入時に返済期間中の適用金利が確定するローン。住宅金融支援機構の「フラット35」はこのタイプ。

①〜③を比較すると、同じ時点で借り入れをする場合、金利の低い順に①<②<③となります。ただし①は半年ごとに適用金利が見直されるため、返済期間中に金利が上がると返済額がアップするリスクがあります。③は借入時の適用金利は①②に比べて高くなりますが、完済まで適用金利が変わらないため返済額も当初のままです。その点では見通しが立つ安心なローンです。②は固定金利期間が20年以上など長期であれば③に近い安心感が得られます。