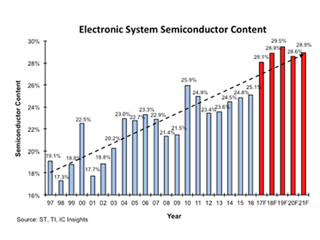

IC Insightsは8月1日(米国時間)、2017年1月に発行した「McClean Report 2017」の年央改訂版を発行したこと、ならびに2017年上半期の世界における半導体売上高ランキング(速報値)として、Samsung ElectronicsがIntelを抜いて、初めてランキングトップに躍り出たとの調査結果を発表した。

2017年の半導体市場は前年比16%増に再び上方修正

また、IC Insightsは、2017年通期の半導体市場見通しとして、DRAMおよびNAND型フラッシュメモリ市場の成長により、IC市場は前年比16%増と、今年3回目となる上方修正を行っているが、この成長率は、2010年にリーマンショックの影響から回復して達成した前年比33%増以来となる10%を超す成長であり、2000年以降では5番目の成長率となるという。

トップとなったSamsungは7月末に、同社の半導体部門の2017年第2四半期における売上高が、17兆5800億ウォン(約155億ドル)に達したと発表し、Intelが7月末に発表した148億ドルをドルベースでやや上回る結果となった。また、メモリ分野の好調を受けて、Samsungと同じくメモリチップベンダであるSK HynixやMicron Technologyも順位をあげたが、スマートフォンやモバイル通信分野を主戦場としている米Broadcomや米Qualcomm、台MediaTekは順位を落とす結果となった。日本唯一のメモリメーカーとなった東芝だが、NANDより成長率の高いDRAMはビジネスとして扱っていないため、ほかのメモリメーカーのように順位を上げるまでに至っていない。また、独Infineon Technologiesは、車載半導体が好調で、2016年10位であったMediaTekに代わりトップ10入りを達成している。

|

|

表1 世界の半導体売上高ランキングトップ10の変遷(1993年から2017年上半期まで)。IDMおよびファブレス(企業名の後ろに(1)と表示)を含むが、台湾TSMCなどのファウンドリは除外されている。表下側の3段は上から、トップ10企業合計額(単位:百万ドル)、半導体市場全体の売上高(単位:百万ドル)、市場全体に占めるトップ10売上高の比率(%) (出所:IC Insights) |

上半期のトップに立ったSamsungだが、1992年以降、四半世紀にわたってIntelが守ってきた年間ベースでのトップの座を奪い取れるか否かは、成長率の鈍化が見え始めたメモリ価格の先行きと、韓国平澤(ピョンテク)で稼働を開始したSamsungの巨大NAND工場の立ち上がり次第と見られる。DRAM/NANDを除いた非メモリIC市場の成長率は、前年比で6%増程度と予測されており、Intelの成長率も、それと同程度とIC Insightsは見ているためだ。

|

|

図1 世界半導体IC市場成長率(%:各年の左側の数値)の2013年~2017年の変遷(ただし2017年は予測値)。各年の右側の数値は、非メモリ分野のみの成長率(%)。ただし、2015年は、交換レートがドル高に大きく振れたため前年の交換レートを適用した場合の成長率(%) (出所:IC Insights) |

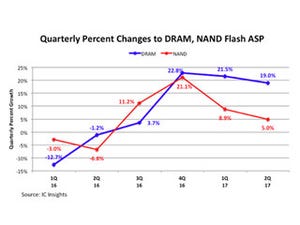

なお、DRAM市場は近年、IC市場全体の成長に影響を与えるほど巨大なものとなってきている。2013年と2014年には、DRAM市場の成長ガ、世界のIC市場全体の成長率を押し上げたものの、2015年はDRAMの価格低下によりIC市場全体の成長率にブレーキをかける結果となった。2017年は、DRAMとNAND市場の成長が、IC市場の成長をけん引すると見られている。具体的には、2017年のDRAM市場は、642億ドルで、IC業界で最大の単一製品カテゴリとなる見込み。第2位の標準PCおよびサーバ向けのMPU市場(471億ドル)と比べても171億ドル上回る見込みであるという。