世界規模の半導体製造装置・材料業界団体「SEMI(Semiconductor Equipment and Materials International」の市場調査および統計担当シニア・ディレクターであるDan Tracy氏は、7月12~14日に米カリフォルニア州サンフランシスコにて開催された同団体主催の展示会「SEMICON West 2016」において、世界半導体製造装置および材料市場の最新動向を紹介した。

|

|

|

SEMI市場調査・統計担当シニア・ディレクターであるDan Tracy氏 (出所:SEMI) |

直近の2016年1月~5月の半導体製造装置の地域別出荷額(実績値)(以下の表の「2016 Year to Date (May)」欄参照)は、台湾が2位の中国をわずかに上回りトップとなり、韓国、日本、北米と続く。これを、前年同期(実績値)と比べてみると、欧州、日本、北米、韓国はいずれも前年を大きく割り込んだ一方で、中国は66%、東南アジアその他(SEA/ROW)は55%、台湾は8%増加となり、地域差が示された。1~5月における半導体製造装置の注文額増加率(表1の最右欄)でも、韓国や日本の注文額が3~4割減少している一方で、中国や東南アジアの前年同期比増加率の高さが目立つ。

|

|

表 2016年世界半導体製造装置出荷額(単位:百万ドル)および出荷額と注文額の前年同期比成長率。表の左から、地域、2016年1~5月までの出荷額、2015年1~5月までの出荷額、1~5月にかけての出荷額の前年同期比成長率(%)、注文額の前年同期比成長率(%)。地域は上から順に、欧州、日本、北米、韓国、台湾、中国、東南アジア・その他、合計となっている (出所:SEMI) |

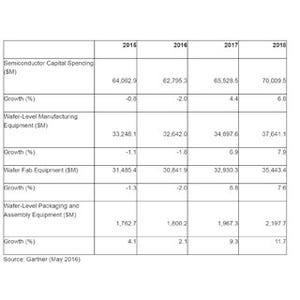

半導体製造装置出荷額は2017年には11%増に回復

2013~2015年(暦年)の半導体製造装置の地域別出荷額(実績)および2016年7月時点での2016~2017年の出荷額予測を図1に示す。2015年の総出荷額は前年より2.6%減の365.2億ドルだったが、2016年は前年比1%増の369.4億ドル、2017 年は前年比11%増の410.8億ドルと予測される。 2013~2015年(暦年)の半導体製造装置の製品カテゴリ別出荷額(実績)および2016年7月時点での2016~2017年の出荷額予測を以下の図に示す。毎年、カテゴリごとの出荷額の多さの順番は変らず、出荷額の多い順に、ウェハプロセス装置(若草色)、検査(茶色)、アセンブリとパッケージング(青色)、その他(赤色)である。ウェハプロセス装置は、常に全装置出荷額の8割前後を占めてきた。

|

|

|

半導体製造装置の地域別出荷額推移。2013~2015年は実績、2016~2017年は予測 (縦軸の単位:10憶ドル。表は上段から下に向けて、中国、欧州、日本、韓国、北米、東南アジア/その他の地域、台湾) (出所:SEMI) |

半導体製造装置のカテゴリ別出荷額推移(縦軸の単位:10憶ドル。表は最下段から上に向けて、ウェハプロセス、組み立ておよびパッケージング、検査、その他)(出所:SEMI) |

300mmウェハは大幅増加、200mmは微増

次に半導体材料の動向を見てみよう。シリコンウェハの口径別出荷面積の2013~2017年推移(2003~2015年は実績、2016~2017年は予測)を以下の図に示す。この統計には、ポリッシュド(研磨済みバルク)ウェハおよびエピタキシャルウェハを含むが、未研磨ウェハ、再生ウェハ、SOIウェハは含んでいない。300mmウェハは、2003年以来、ほぼ順調に出荷量が増加してきており、今後も増加していくだろう。200mmは、2007年から2009年にかけて200mmファブの閉鎖が相次いだため一時は減少したものの、その後持ち直して今後も微増することが見込まれている。そして150mmは微減し続けている。本来ならば、300mmウェハの増加に伴い、200mmや150mmは減少するはずだが、IoT時代を迎え、多品種少量の半導体チップの需要が増しているため、複数の口径のウェハが共存していくこととなる。

|

|

シリコンウェハの口径別出荷面積(縦軸の単位:百万平方インチ) (出所:SEMI) |

半導体ファブ用材料は今後1桁成長へ

半導体前工程(ウェハ処理)工場で使用される材料の製品カテゴリ別出荷額、および地域別出荷額の推移をそれぞれ以下の表と図に示す。2015年の出荷額は前年比0.5%減の2412憶ドルだったが、2016年と2017年はそれぞれ前年比で0.5%、2.2%増加すると予測されている。カテゴリ中、最大の出荷額はシリコンウェハで、全出荷額の約3割を占めている。フォトマスクとガスの出荷額がウェハに次いで多い(表参照)。

2015年のファブ用材料の出荷額の地域別シェア(図の円グラフ)は台湾が22%でトップ、韓国、日本、北米がともに18~19%で、これらの地域へそれぞれ2割前後ずつ出荷されている。2017年の前年比出荷額増加率は、中国が6.9%と他地域を3ポイント以上多く、中国での今後の半導体ファブ稼働開始を反映している。

|

|

|

表2 半導体前工程(ウェハ処理)工場で使用される材料のカテゴリ別出荷額推移(単位:百万ドル)。カテゴリは上から、シリコンウェハ、フォトマスク、フォトレジスト、フォトレジスト補助剤、薬液、ガス、スパッタターゲット、CMPスラリおよびパッド、その他/新材料 (出所:SEMI) |

図 半導体前工程(ウェハ処理)工場で使用される材料の地域別出荷額の推移。左側の円グラフは2015年の地域別出荷額割合(%)、右側の表は2016年および2017年の地域別出荷額予測(単位:10億ドル)および2017年の前年比増加率(%) (出所:SEMI) |

実装用材料出荷額は中国だけ増加

半導体後工程(組み立て・パッケージングなどの実装工程)で使用される材料の製品カテゴリ別出荷額、および地域別出荷額をそれぞれ以下の表と図に示す。2015年の出荷額は前年比2.5%減となる193憶ドルだったが、2016 年には同0.8%増、2017年には0.1%減と増減幅は狭く、ほぼフラットな状態が続く。カテゴリ別では、有機基板がダントツで出荷額が多く、全体の約4割を占めている。リードフレームとボンディング・ワイヤの出荷額はほぼ同額で2番目に出荷額が大きかったが、今後はワイヤボンデングが年々微減し、リードフレームが微増する。

|

|

|

半導体後工程(組み立て・パッケージングなどの実装)で使用される材料の製品カテゴリ別出荷額の推移。製品カテゴリは上から、リードフレーム、有機基板、セラミック・パッケージ、封止レジン、ボンディングワイヤ、ダイアタッチ材料、その他 (出所:SEMI) |

半導体後工程(実装工程)で使用される材料の地域別出荷額の推移。左側の円グラフは2015年の地域別出荷額割合(%)、右側の表は2016年および2017年の地域別出荷額予測(単位:10億ドル)および2017年の前年比増減率(%) (出所:SEMI) |

2015年の地域別実装材料出荷額の割合は、中国、台湾、東南アジアが22~25%でほぼ並んでいる。韓国、日本は12~13%で第2グループ, 北米や欧州はともに3%と少ない。今後は、中国を除く他の地域が微減し、中国だけが増加すると予測されている。

半導体製造材料総額は今後微増

なおTracy氏は、最後に、「半導体製造用材料の総出荷額(ファブ用材料+実装用材料)は、2015年は前年比0.1%減少となる434億ドルだったが、2016年は0.5%の微増へと転じ、さらに2017年は1.2%増の542憶ドルに達する。これに対して半導体製造装置は、2016年は1%、2017年は11%の増加見込みで、注文額も今年後半から来年にかけ増加傾向にある」と総括して話を結び、半導体市場