「経済的に苦しくて生活保護を受けたいけど、持ち家があるから無理かも…」と諦めムードになっていませんか?実は生活保護制度には、持ち家ありでも受けられる条件が設定されています。

その条件にあてはまれば、今持っている大事な不動産を手放さずに生活苦から脱することができます。

この記事では持ち家ありでの生活保護受給の条件や、条件にあてはまらなかった時にできる対処法までをご紹介。諦めてしまう前にこの記事を読んで、少しでも経済的なストレスから解放される方法を見つけましょう。

売却しなきゃいけない際に、売却するなら高く売りたい人、詳しく比較したい人は以下の記事を参考にしてください。【最新】ハウスメーカー・工務店のおすすめランキング30選比較|坪単価や選び方も徹底解説!

- 持ち家があっても生活保護を受給するための条件は、ローン残債が300万円以下であることと、持ち家が生活維持に不可欠であることです。これにより、持ち家を手放さずに生活保護を受けることが可能です。

- 資産価値の高い家を所有している場合や、住まいとして利用していない場合、多額のローン返済が残っている場合には、生活保護を受けるために持ち家を売却する必要があります。

- 持ち家を売却して生活保護を受ける際には、売却活動の証明が必要です。また、受給後に売却した場合には、受給額の返還が求められることがあります。

生活保護は持ち家があっても受けられるのか

結論から言うと、持ち家が原因で生活保護を絶対に受給できないということはありません。

しかし受けるための条件はいくつかあります。

条件を知る前に、そもそも生活保護制度とはどのような制度なのかを知っておきましょう。厚生労働省のHPでは制度の趣旨をこのように説明しています。

生活保護制度は、生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的としています。

ここで明確にしておきたいのは、個々の困窮している程度をどのように測るかということです。原則、以下4つの点が生活保護を受けられるかどうかに関わってきます。

- 困窮の支えになる資産はあるか

- 労働する体力や能力の有無

- その他国の補助金制度を活用できないか

- 親戚関係に人からの援助を受けられないか

生活保護を受けたい人がこれらの条件にどれほど当てはまるのか、また当てはまったとしても必要最低限の生活を送れないほどかということを考慮に入れて、保護が可能か審査されます。

持ち家がある場合は1つ目の要件である資産の有無に関わってくるでしょう。ではまず持ち家ありでNGとなってしまう基本的なルールを確認しておきましょう。

原則、持ち家がある場合は受給できない

持ち家は基本的に資産とみなされます。その場合は原則、不動産売却を行わない限り受給できません。

もし売却後に出た利益を計算に入れても最低限の生活が困難であるとみなされるなら、次の保護内容のうち都度該当する分が支給されます。

| 支給される生活費用内訳 | 補助内容 |

| 光熱費、衣食にかかる費用 | 衣食は各個人、光熱費は世帯分支給 |

| 家賃 | 一定基準の範囲内で実費支給 |

| 医療・介護費用 | 費用ではなく、治療・介護自体を受けることできる |

| 出産にかかる費用 | 一定基準内で実費支給 |

| 仕事に関する技能習得費用 | 同上 |

| 葬儀の費用 | 同上 |

また売却した後でも利益分が大きく、最低限生活できる費用以上あると判断される場合には保護が認められないケースもあります。

ここで最も気になるのが、持ち家があっても需給が受けられるレアケースです。続く部分でその点について詳しくみていきましょう。

生活維持に必要であれば受給できる

その家を売却すると住む場所がなくなり路頭に迷ってしまうというケースでは、持ち家所有のまま生活保護を受給できます。

これは持ち家が資産としての不動産ではなく、最低限必要なものとして認められるためです。またその家が建っている土地もこの限りではありません。

持ち家所有で受給を受ける場合には、先に挙げた支給される項目のうち家賃にかかる支給分を除いた項目を補助してもらえます。

売却しなきゃいけない際に、売却するなら高く売りたい人、詳しく比較したい人は以下の記事を参考にしてください。【最新】ハウスメーカー・工務店のおすすめランキング30選比較|坪単価や選び方も徹底解説!

持ち家ありで生活保護を受給するための条件

持ち家ありで生活保護を受けるには、まず以下の点についてあらかじめ知っておきましょう。

- ローン残債はどれほどあるか

- 持ち家の用途は生活維持に不可欠か

これらの条件に関係する重要項目を詳しく解説していきます。

ローン残債が300万円以下である

持ち家に住んでおり、その家にローンがある場合、以下の条件にあてはまると受給が認められる場合があります。

- ローン残債が300万円を下回っている

- 5年以内に残債を支払い終えるめどが立っている

300万円以下や5年以内といった条件が定められているのは、ローン返済に充てる目的で生活保護を使用されないようにするためです。

また、上記の金額はあくまで目安のため、個々のケースによっても受給資格を得られるかどうかは変わってきます。すでに返済の終わりが見えている人であれば、受給額をローン返済に充てられる可能性が低くなるため、受給を認められやすいと考えられます。

もし持ち家にローンが残っているなら、まずはあとどれほどの返済額があり、今のままでいけばいつまでに払い終えられそうかを確認しておきましょう。債務残額によっては持ち家に住んでローン返済をしつつ、生活保護を受けられます。

持ち家に住んでいる

持ち家に住んでいる場合、先に挙げたように生活に不可欠な物とみなされるため、生活保護を受けられる可能性が高くなります。すでに住むために用いている持ち家がなくなってしまうと、生活そのものが成り立たなくなってしまいます。

この条件は住む家で個人事業を営んでおり、その収入額が必要最低限の生活費に満たない場合も認められます。車や工場、商店といったものでも生活維持の必要物であれば同様です。

まずは各自治体で設定されている必要最低限生活できる費用はどれほどかを確認し、自分の持っている資産額と見比べてみましょう。また、先に挙げた商店や工場は一見すると資産とみなされがちです。

この資産がなくなれば生活が成り立たないという証拠を集めておくと、審査の際に役立つでしょう。

生活保護のために持ち家売却が必要なケース

生活保護を受けるために持ち家を手放さなければならないケースもあります。どれも先に挙げた条件に合わない場合ですが、具体的にどのような状況だと受給できないのかということを知っておきたいものです。

3つのよくあるケースを取り上げていきます。

資産価値の高い家を持っている場合

もし住居が2,000万円以上で売却できるなら、生活保護を受けられない可能性があります。それだけの価値があれば、売却によってその後の生活を維持できると考えられるためです。

行政が2,000万円以上の価値がある不動産だと判断すると、その家をまず売却するように指導を受けます。具体的2,000万円と金額が明示されている背景には、厚労省が定めている基準が関係しています。

厚生労働省の定めている基準

厚労省はこの2,000万円という数字の出どころとして、以下の基準を示しています。

標準3人世帯の生活扶助基準額に同住宅扶助特別基準額を加えた額の概ね10年分(約2千万円程度)を目処。

つまり各自治体に設定されている扶助基準額をもとに、その10年分相当の不動産であれば売却しなければならないということです。

東京都品川区に住んでいる33歳と29歳の両親と、4歳の子がいる家庭を例に挙げると次の金額になります。

(3人分の生活扶助基準額152,900円+住宅扶助特別基準額69,800円)×12ヶ月×10年

=26,724,000円

上記の場合、売却の判断基準額は2,672万4,000円となり、その売却額に達する価値があると判断されたなら持ち家を売る必要が出てきます。ただ各市区町村によってこの基準額は差があるため、自分のケースで売却が必要になるかをより詳しく知りたいなら自治体に問い合わせることができます。

住まいとして利用していない場合

不動産を所有しているものの、住んではいないというケースでは生活保護を受けることができません。どうしても受給したい場合には売却する必要があります。

住んでいない家であれば、売却したとしても生活できなくなる状態に直結するとは考えにくいでしょう。もしそういったケースでも適用できるようになってしまえば、生活に困窮した人を一時的に保護するという役目からそれてしまうことになります。

住まいとして使われていない住居を持っている人がどうしても受給したいと考えるなら、持ち家を手放すという選択をする必要があるでしょう。

多額のローン返済が残っている場合

ローンの金額が300万円を超え、まだまだ支払いが続くという場合には基本的に生活保護を受けられません。自治体によっては返済期間や残額のルールが多少違うところもありますが、ローン額を生活保護の支給金から支払う状況をつくらないようにするため、どの市町村でもこのルールは取り決められています。

問題になるのは、ローン返済額が高くて支払い続けられないので生活保護を受けようと考えている場合です。もちろんその場合、支払いのために生活費がかなり圧迫されているでしょう。売却したお金でローン額を300万円以下に納めたいところですが、高額なローンで苦しんでいる人の場合、売却益でローン額をそこまで圧縮できないという人が多い実情にあります。

そのような緊急事態の時には、生活保護を考える前に任意売却について知ってみましょう。

売却しなきゃいけない際に、売却するなら高く売りたい人、詳しく比較したい人は以下の記事を参考にしてください。【最新】ハウスメーカー・工務店のおすすめランキング30選比較|坪単価や選び方も徹底解説!

生活保護のために持ち家を売却するときのポイント

生活保護を受けるために持ち家を売却することが決まると、どのような売却方法をとるべきかということを決めなければなりません。売却方法を決める際に指針になるのが、負債はあるか、あるなら売却で完済できるか、家に住み続けたいか否かです。

まずは負債が売却額よりも高くなる可能性がある場合に取れる売却方法からみていきましょう。

- オーバーローンなら任意売却を選択する

- 住み続けたい場合はリースバックする

- 事前に持ち家の価格を調べる

オーバーローンなら任意売却を選択する

任意売却とはローンの返済が滞り、これ以上支払いができないとわかった時に金融機関と相談の上行える負債処理方法です。

通常支払いができない状態になれば、家を差し押さえられることになりますが、そうなると金融機関としても回収できる金額が少なく損をすることになります。しかし、任意売却をすると通常の不動産売買のように買い手を探して売却するので高く売れる可能性が高まります。

こういったメリットから、売却してもローンが完済できない時に任意売却されるケースがありますが、金融機関によっては任意売却する旨をすんなりと了承してくれない場合も。そのような時にはぜひともプロの力を借りて任意売却ができるよう事を運びましょう。

住み続けたい場合はリースバックする

リースバックとは自宅を不動産会社に買い取ってもらい、賃貸として不動産会社から借りることで住み続けることができる方法です。

生活保護を受けることになっても、諸事情により今ある自宅を離れられないという人におすすめの方法といえます。自宅は自分所有ではなくなり、賃貸として借りているアパートやマンションと変わらない扱いになるので、受給条件に引っかかることはありません。

現状の家がいくらで買い取ってもらえるかを知りたい方は、リースバック専用の一括見積サイトを利用してみるのがおすすめです。

事前に持ち家の価格を調べる

持ち家の査定を自分でしておくなら、生活保護が受給できるかどうかの目安にすることができます。申請する前に行っておくとよりスムーズでしょう。持ち家にどれほどの資産価値があるのか資料としてすぐ提出できるので、タイムロスを少なくすることができます。

査定をおこなう時には1つの業者だけではなく、複数の業者に査定依頼ができる一括査定サイトを使うのがおすすめです。無料で依頼でき、とても簡単に査定できるというメリットがあります。

おすすめの一括査定サイトは「すまいステップ」

- 初めてで不安だから実績のあるエース級の担当者に出会いたい

- 厳選された優良不動産会社のみに査定を依頼したい

- 悪徳業者が徹底的に排除された査定サイトを使いたい

以下の記事では一括査定を使うメリットとデメリットを確認することができるので、この機会にぜひ一読してみてください。

生活保護受給中に持ち家を売却する場合の注意点

持ち家を売ることになったら知っておきたい注意点があります。生活保護を受けるために持ち家を売却する人が知っておくべきことといっても過言ではありません。スムーズな申請や思わぬ出費を招いてしまわないためにも、これから紹介する2つの注意点を確認しておきましょう。

- すぐに受給したいなら売却活動の証明が必要

- 受給後に売却した場合は返還が必要

すぐに受給したいなら売却活動の証明が必要

売り始めてすぐに持ち家の買い手が見つかることはまれです。とても生活に困窮していて、今日明日をしのぐのも厳しいといった場合には、すぐにでも受給を受けたいというのが本音でしょう。

そのような時には、「売却活動をきちんとしていますよ」ということを福祉事務所にアピールする必要があります。そうすることで事前に支給してもらえる可能性が出てくるからです。

売却活動が始まれば不動産会社と仲介契約をおこなうことになりますが、その契約書類を提出したり、毎回おこなわれる活動報告を伝えることによって受給することが可能となります。

受給後に売却した場合は返還が必要

受給が先に始まり、その後に売却契約が成立したというケースは特に注意が必要です。

もし受給の方が売却より先であれば、売却が決まるまでの間に受給した分は返還しなければならないという決まりがあります。これは売却金額が査定額とは違う場合が多いということを踏まえたルールで、生活保護受給の条件となっている2,000万円以上の売却益が出る可能性が否定できないためです。

売却金額が受給条件にあてはまらないことになれば、その後受給の話自体がなくなります。その点を覚えておいて、売却前にもらうことにするか、売れるまで待つかをよく考慮しましょう。

売却しなきゃいけない際に、売却するなら高く売りたい人、詳しく比較したい人は以下の記事を参考にしてください。【最新】ハウスメーカー・工務店のおすすめランキング30選比較|坪単価や選び方も徹底解説!

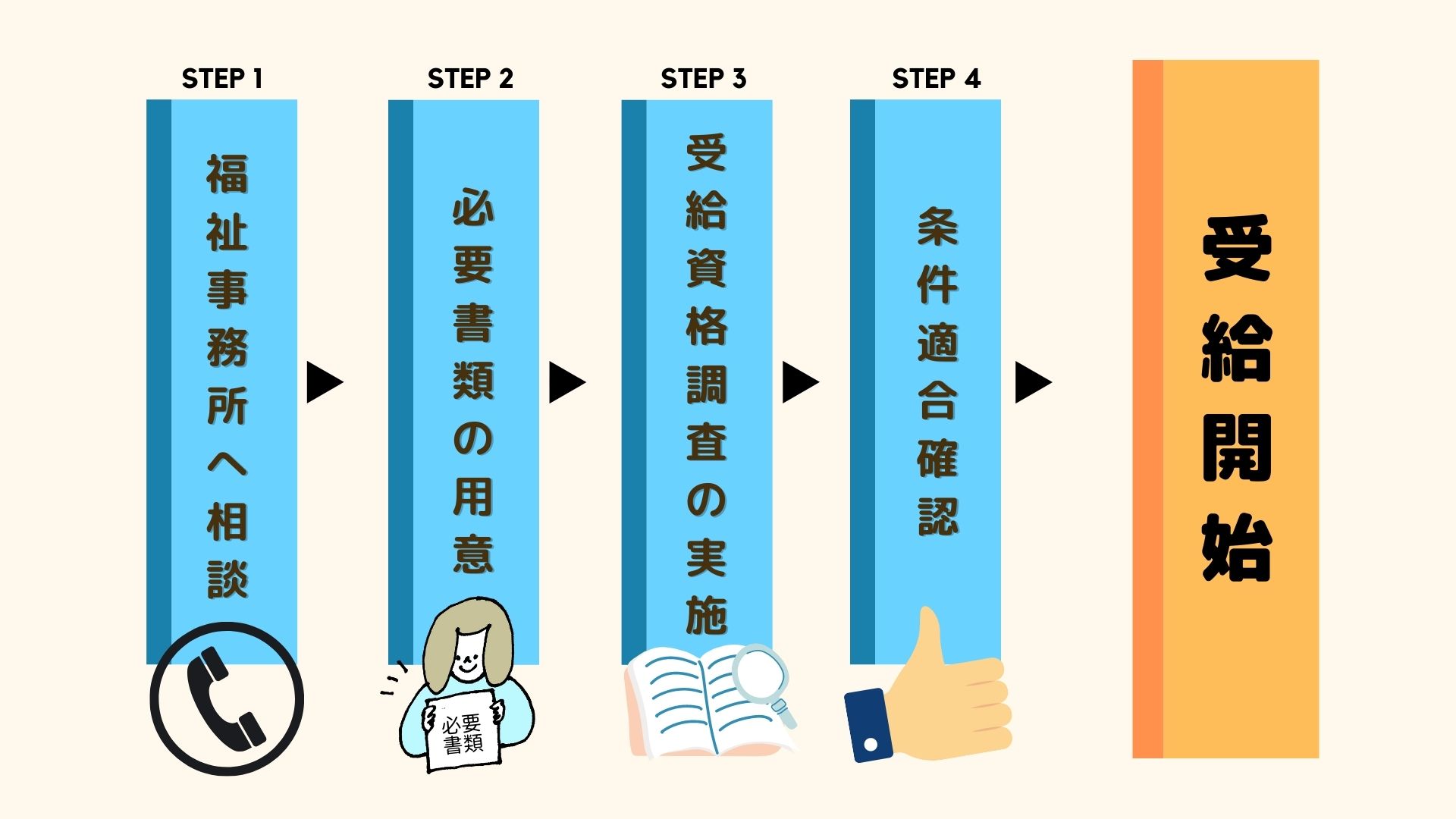

生活保護を申請するときの流れ

生活保護の申請方法は上記のような流れとなります。それぞれの段階について以下で詳しく解説していきます。

最寄りの福祉事務所に相談に行く

まず手始めに、自分の住んでいる地域に設けられている福祉事務所に相談します。窓口で対応してくれるのはケースワーカーと呼ばれる人で、受給者の家に直接出向いて面談をしてくれたり、必要に応じて医療や福祉の窓口につなぐ役目を果たしています。

ケースワーカーは相談内容をもとに、生活保護以外の補助制度を利用できないかをアドバイスし、それでも方法がないという場合に最終手段として生活保護の条件にあてはまるかを考えてくれます。その時点で必要になるのが、資産保有が少ないことを証明できる以下の書類です。

- 通帳

- 給与明細

- 障害者手帳

- 離職したことがわかる書類

タンス預金となっている貯金額は自己申告が必要です。また投資信託や金銀などの資産価値がある物、負債についても明らかにする必要があります。その資料を確認し、申請に値すると判断されるならようやく申請の手順に取りかかることができます。

生活保護の申請に必要な書類を用意する

生活保護の申請をする時には、必ず必要になる4つの書類と、ケースによって必要になる5つの書類があります。

| 必ず必要な書類 | ケースにより必要な書類 |

|

|

事前に相談した段階で、自分に必要な準備すべき書類は何かを聞いておくことができます。

生活保護の受給可否の調査が行われる

調査の段階では、受給希望者の生活や家族の有無、保険の加入があるかなどを調査します。またローンがあるかどうかは金融機関の同意を得て調査されるのが一般的です。

この調査は個々の状況を詳しく調べるため、結果が出されるまでにはそれなりに時間がかかります。通常の場合は14日ほどで結果が出されますが、特別なケースでは30日かかることも。

申請してもすぐに結果が下りるものではないので、その期間を考慮に入れて相談に行くことをおすすめします。

生活保護の支給が開始される

生活保護の支給が開始されると、最低生活費から収入分を差し引いた金額が毎月支給されます。ここで知っておきたいのは給料から見る支給額の目安です。

最低生活費とされている額は各市町村で異なりますが、平均して15万円程度と考えることができます。考え方としては、15万円以上の給料があれば支給額は0になり、それ以下であれば支給されるという形です。

実際に働いてみると、その月々によって収入額はまちまちでしょう。そのため、月ごとに収入額を報告するという取り決めがあります。受給が始まったら毎月忘れずに報告を行いましょう。

生活保護受給中に家を相続した場合は

「生活保護を受けているのに不動産を相続することになってしまった。保護を抜かなければならないの?」と悩んでいる方は少なくありません。

そのような時には必要な手順を踏むことで、生活保護を抜かなくても済む場合があります。先に行える手順を紹介し、相続自体を放棄できるのかという点も詳しくみていきましょう。

福祉事務所へ申告する

生活保護受給をしている人は、どれほどの収入があったかを定期的に申告する義務がありますが、遺産の相続があった時にも福祉事務所へ申告をする必要があります。

その申告内容をもとに行政はその資産価値を算出。もし今後その資産を売却するか、運用するかして生活費を賄っていけると判断された場合には受給資格が停止、もしくは廃止になります。「この申告をしなければ相続した資産を所有しつつ、受給を続けられるのではないか」と考えて申告しなかったならどうなってしまうのでしょうか?

資産相続したことを申告しなかった場合

遺産相続があるのに申告しなかったなら、不正受給した分を全額返還しなければならないというルールがあります。受給者が遺産相続をした形跡がないかを福祉事務所は親族や金融機関に確認をとることができる権限が与えられています。

遺産を受けたことを隠していても、少しも得になることはありません。相続した不動産があるなら速やかに申告を済ませましょう。

相続放棄はできない

相続した財産が生活保護の足かせになるという理由で、放棄手続きを取りたいという人もいます。しかし、基本的にはそのような受給者側の都合で放棄を行うことはできない決まりになっています。

もしその資産がすでに一緒に住んで介護していた親の持ち物で、今後も住み続けるため現金化できないといった場合や、負債を含んだ不動産を相続しなければならず、相続することでかえってマイナスになるといった場合には放棄することが認められます。

あくまで放棄できるのは受給者にとってより生活を困難にすると認められるときだけなので、放棄が認められるのはかなり限定的といえるでしょう。

家を所有している(まだ資産がある)状態では難しいですが、リースバックを利用して家を売却すれば、生活保護が認められる可能性もあります。リースパックについて詳しくしりたい方は以下の記事もご覧ください

持ち家と生活保護に関するよくある質問

まとめ

生活が苦しくなった時の支えになる生活保護ですが、持ち家があるなら原則受給できないという決まりがあります。しかし、ローンの残額や持ち家の使用状況によっては所有したまま生活保護を受けられることもあります。ただ、その時には家の価値がどれほどかも知っておかなければ審査に通るかどうかを見極められないでしょう。

生活保護の受給を考えているなら、まずは持ち家の価値がどれほどかを調べ、ローンがどれほど残っているかを調べておきましょう。

また、受給のために売却する必要が出た時のために、売却方法やその後住み続けられる方法についても知っておくことができます。

この記事で紹介した情報を活用して、苦しい生活から逃れるだけでなく、将来ずっと続く生活をよりハッピーにするための手段を講じていきましょう。

売却しなきゃいけない際に、売却するなら高く売りたい人、詳しく比較したい人は以下の記事を参考にしてください。【最新】ハウスメーカー・工務店のおすすめランキング30選比較|坪単価や選び方も徹底解説!

\家の価値を知りたいなら!1分で無料相談/

![]()

※「マイナビニュース不動産査定」は以下に記載されたリンク先からの情報をもとに、制作・編集しております。

・https://www.rosenka.nta.go.jp/

・https://www.retpc.jp/chosa/reins/

・https://www.zentaku.or.jp/cms/wp-content/uploads/2022/02/2021-fudousan-anke-to.pdf

◆記事で紹介した商品・サービスを購入・申込すると、売上の一部がマイナビニュース・マイナビウーマンに還元されることがあります。◆特定商品・サービスの広告を行う場合には、商品・サービス情報に「PR」表記を記載します。◆紹介している情報は、必ずしも個々の商品・サービスの安全性・有効性を示しているわけではありません。商品・サービスを選ぶときの参考情報としてご利用ください。◆商品・サービススペックは、メーカーやサービス事業者のホームページの情報を参考にしています。◆記事内容は記事作成時のもので、その後、商品・サービスのリニューアルによって仕様やサービス内容が変更されていたり、販売・提供が中止されている場合があります。