家を売却する際、見逃せないのが「税金」の負担です。譲渡所得税や住民税、税制優遇措置など、知らなければ不必要に多く支払ってしまう可能性もあります。

本記事では、家を売却するときにかかる税金の種類、税額の計算方法、節税できる控除制度について具体例を交えてわかりやすく解説します。また、控除を利用した場合の具体例を掲載しています。

この記事を読むことで、自分がどの税制優遇を活用できるかが明確になり、最適な売却タイミングや方法で無駄な税負担を避け、より有利な売却を実現するための知識が身につきます!

利用者700人のアンケートをもとに不動産一括査定サイトおすすめをピックアップ

こちらは、サービス利用者のアンケート結果による「おすすめの不動産一括査定サービス」です。実際の利用者の声とマイナビニュース 不動産査定ガイド運営の知見が合わさってできたランキングですので、ぜひ参考にしてください。

人気の不動産一括査定サイトのなかでも、「すぐに査定してみたい」という方にはSUUMO不動産売却がおすすめ!物件の種別と所在地だけの「かんたん60秒入力」で、複数社の査定額を徹底比較できます。「とりあえず査定額だけ知りたい」という方もOK!まずは無料一括査定を試してみましょう。

家を売却するときにかかる税金とは?種類と計算方法

家を売却したときにかかる税金にはいくつかの種類があります。税金の種類はいくつかありますが、主に関係する3つについてご紹介します。

①譲渡所得税(所得税・住民税・復興特別所得税)

譲渡所得税は、家を売却して得た利益(譲渡所得)に対して課される税金です。

譲渡所得がマイナスの場合は基本的に税金はかかりません。

譲渡所得の計算方法

![]()

- 売却価格:家や土地を売った金額

- 取得費:家や土地を購入したときの価格や購入時の諸費用(不動産取得税、仲介手数料など)。原則として購入時の金額をそのまま使いますが、領収書や契約書がない場合、売却価格の5%を取得費とする「概算取得費」を使うこともできます。

- 譲渡費用: 売却にかかった費用(仲介手数料、測量費、登記費用など)

- 特別控除:自宅を売却した場合、3,000万円の特別控除が適用されるケースがあります。(詳しくは、後述)

他の所得とは分離して課税される「分離課税方式」が採用されます。

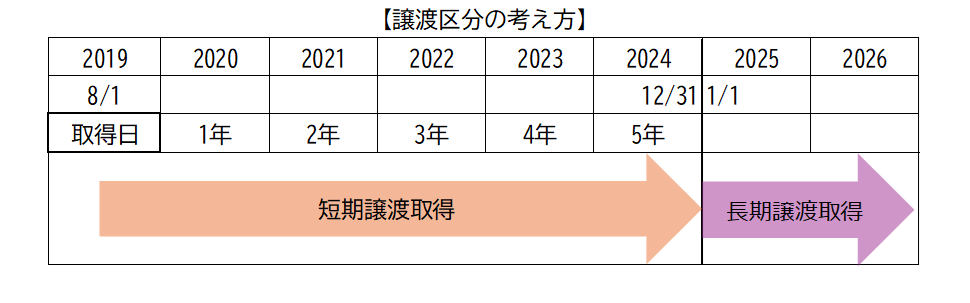

所有期間による税率の違い(短期譲渡所得・長期譲渡所得)

税率は売却した不動産を所有していた期間によって異なります。

例)2019年8月1日に取得した場合は、2024年12月31日までは「短期譲渡所得」、2025年1月1日からは「長期譲渡所得」となります。

| 分類 | 短期譲渡所得 | 長期譲渡所得 |

| 所有期間 | 5年以下 | 5年超 |

| 税率 | 39.63% | 20.32% |

| – 所得税 | 30% | 15% |

| – 住民税 | 9% | 5% |

| – 復興特別所得税 | 0.63% | 0.32% |

| 所有期間の判定基準 | 売却した年の1月1日時点で5年以下 | 売却した年の1月1日時点で5年を超えている |

②印紙税

売買契約書に貼る収入印紙が必要です。売却価格に応じて税額が決まります。

租税特別措置法により、不動産の譲渡に関する契約書について、印紙税の軽減措置が講じられ、税率が引き下げられています。

軽減措置の対象となる契約書は、不動産の譲渡に関する契約書のうち、記載金額が10万円を超えるもので、平成26年4月1日から令和9年3月31日までの間に作成されるものになります。

- 記載金額が10万円を超えるもの

- 平成26年4月1日から令和9年3月31日までの間に作成されるもの

| 契約金額 | 本則税率 | 軽減税率 |

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

③登録免許税

家を売却する際に必要な登録免許税は、登記手続きの際にかかる税金です。

不動産の名義変更(所有権移転登記)や、住宅ローンの完済に伴う抵当権抹消登記などが該当します。一定の要件を満たす場合には軽減措置が適用されます。

- 自己の居住用住宅であること

- 建物の床面積が50平方メートル以上であること

- 新築または取得後1年以内に登記をすること

| 登記の種類 | 課税率・税額 | 軽減措置(適用条件) |

| 所有権移転登記(不動産売買) | 本則税率:固定資産税評価額 × 2.0% | 軽減税率:固定資産税評価額 × 0.3% |

| 抵当権抹消登記 | 不動産1件につき1,000円 | 特になし |

家を売却する前に知っておきたい節税対策!

家を売却する際、利益にかかる税金は、確定申告時に控除や特例を適用することで軽減できます。家を売却する際に押さえておきたい主な節税対策について、具体例を交えながらわかりやすくご紹介します。

居住用財産の3,000万円特別控除

居住用財産の3,000万円特別控除とは、自宅を売却した際、譲渡所得(売却益)から最大3,000万円まで非課税にできる特例です。この特例を活用することで、家を売却しても課税される所得額を大幅に減らせるため、多くの人が節税対策として利用しています。

- 自宅(居住用不動産)を売却すること

- 住んでいた家であること(直前まで住んでいるか、住まなくなってから3年以内に売却)

- 売主や家族が売却する年に同じ控除を使っていないこと

- 親族や特定の関係者(配偶者、子どもなど)への売却でないこと

- 所有期間が短期間(5年以下)でも適用可能

- 確定申告が必要

- 売却価格:4,500万円

- 購入費用(取得費):2000万円

- 売却費用:200万円

譲渡所得 = 売却価格 - (購入費用 + 売却費用 + 特別控除額)

| 控除なしの場合 | 4,500万円 -(2,000万円 + 200万円)= 2,300万円 (譲渡所得は2,300万円) |

| 控除ありの場合 | 4,500万円 -(2,000万円 + 200万円 + 3,000万円)= -700万円(譲渡所得は0万円)※譲渡所得がゼロとなるため、税金はかからない。 |

| 譲渡所得効果(税率20.315%の場合) | 2,300万円×20.315%=約467万円の節減効果 |

3,000万円特別控除を適用することで、課税額がゼロになる大きな節税効果があります。

所有期間10年超の軽減税率の特例

所有期間10年超の軽減税率の特例とは、10年以上所有した居住用不動産を売却した際に適用される特例です。

通常の長期譲渡所得の税率(20.315%)よりもさらに税率が軽減されるため、譲渡所得税を大きく抑えることができます。なお、6,000万円超の部分は税率は変わりません。

- 所有期間が10年以上

- 居住用不動産であること(※ 売却時に空き家でも、「過去に住んでいた家」であれば、居住用と見なされます。)

- 親族や特定の関係者(配偶者、子どもなど)への売却でないこと

- 3,000万円特別控除との併用が可能

| 課税される譲渡所得額 | 税率(所得税 + 住民税 + 復興特別所得税) | 通常の長期譲渡所得税率(5年超) |

| 6,000万円以下の部分 | 14.21%(所得税10%、住民税4%、復興税0.21%) | 20.315%(6.105%軽減) |

| 6,000万円超の部分 | 20.315%(所得税15%、住民税5%、復興税0.315%) | 20.315%(変わらず) |

▼譲渡所得が4,000万円の場合

| 軽減税率適用前(通常の長期譲渡所得) | 4,000万円 × 20.315% = 約812万円の税金 |

| 軽減税率適用後(6,000万円以下の部分に14.21%適用) | 4,000万円 × 14.21% = 約568万円の税金 |

| 節減効果 | 約244万円 |

長期所有のマイホーム売却時には、特例の適用が大きな節税効果につながります。

特定の居住用財産の買換えの特例

「特定の居住用財産の買換えの特例」は、家を売却して新しい家を購入する際に、売却益にかかる税金を軽減または繰り延べできる税制上の特例です。

この特例を使うことで、売却益に対して本来支払うべき譲渡所得税の課税を将来に先送りし、資金繰りの負担を軽くする効果があります。

適用条件は以下の通りです。

- 売却する家(旧居住用財産)の要件

- 所有期間が10年以上

- 居住用不動産であること

- 譲渡価格が1億円以下

- 新しく購入する家(新居)の要件

- 売却年の前年から翌年の年末までに購入・建築

- 新居の床面積が50㎡以上

- 主として自分や家族が居住のために使用すること

- 注意点

- 3,000万円の特別控除の特例との併用不可

- 所有期間10年超の軽減税率の特例との併用不可

- 売却した家の売却価格:5,000万円

- 売却した家の購入費用(取得費):1,000万円

- 売却した家の所有期間:10年超

- 新たに購入した家の購入費用:7,000万円

- 新たに購入した家の将来の売却価格:8,000万円

| 譲渡所得 | 5,000万円 - 1,000万 = 4,000万円 |

| 譲渡所得税 | 4,000万円 × 20.315% = 約813万円(繰り延べ税額) |

| 買い替えた家を売却した場合の譲渡所得税 | 8,000万円 - 7,000万円 = 1,000万円(4,000万円 + 1,000万円)× 20.315% = 約1,016万円(将来支払う税額) |

買い換えたマイホームを将来8,000万円で売却した場合に、売却価額8,000万円と購入価額7,000万円との差額である1,000万円の譲渡益(実際の譲渡益)に対して課税されるのではなく、実際の譲渡益1,000万円に特例の適用を受けて課税が繰り延べられていた4,000万円の譲渡益(課税繰延べ益)を加えた5,000万円が、譲渡益として課税されるということです。

将来、繰り延べた税金を支払う必要がありますが、買換え特例を利用した場合は、買い替えた家を売却しなければ、譲渡所得税を納めなくてもよく、かつ買換え時の負担を減らせるというメリットがあります。

ただし、買換え特例は、将来の買換え時に利用できないだけでなく、他の特別控除との併用もできません。

したがって、今後売却する予定があり、他の特別控除(例えば、居住用財産の3,000万円特別控除)を利用した方が税務上有利と判断される場合には、今回の買換えで買換え特例を利用しないという選択も考慮した方が良いでしょう。

居住用財産の譲渡損失の損益通算及び繰越控除の特例

居住用財産(家や土地)を売却したときに譲渡損失が発生した場合、その損失を他の所得と相殺(損益通算)したり、翌年以降3年間にわたって繰り越して控除したりできる特例です。

特例制度には2種類あり、売却する資産や売却後に住む物件の種類によって、適用される制度が異なります。

居住用財産買換え等の場合の譲渡損失の損益通算及び繰越控除

家を売却して、買い換える場合に適用できる特例です。売却した家で譲渡損失が発生した場合、その損失を他の所得(給与所得など)と相殺(損益通算)でき、さらに翌年以降3年間、控除しきれなかった損失を繰り越せます。

- 新しい家を買い換えることが前提(売却年の前年から翌年の年末までに、居住用の新しい家を購入することが条件)

- 所有期間が5年以上

- 譲渡価格より住宅ローン残高が多い(オーバーローン)

- 売却した年の前年から翌年までの3年間に、居住用財産の3,000万円特別控除や特定の居住用財産の買換えの特例など、他の特例を受けていないこと

- 親子や夫婦など、特別な関係にある人への売却でないこと

- 売却した家の売却価格:2,000万円

- 売却した家の購入費用(取得費):4,000万円

- 住宅ローン残高:3,000万円

- 年間給与所得:500万円

| 譲渡損失の計算 | 2,000万円 - 4,000万円 = -2,000万円 |

| 譲渡損失 | 2,000万円 |

| 繰越控除額 | 500万円 - 2,000万円 = -1,500万円 |

所得税・住民税が非課税となり、さらに、控除しきれなかった損失(1,500万円)は翌年以降に繰り越して控除可能となります。

特定居住用財産の譲渡損失の損益通算及び繰越控除

買換えをせずに家を売却した場合に適用される特例です。新しい住宅を購入する必要はありませんが、住宅ローンの残高が残っていることが条件です。

- 新しい家は購入しなくてもよい

- 所有期間が5年以上

- 売却時に住宅ローン残高がある(オーバーローン)

- 売却した年の合計所得金額が3,000万円以下であること

- 親子や夫婦など、特別な関係にある人への売却でないこと

- 売却した家の売却価格:2,000万円

- 売却した家の購入費用(取得費):4,000万円

- 住宅ローン残高:3,000万円

- 年間給与所得:500万円

所得税・住民税が非課税となり、さらに、控除しきれなかった損失(500万円)は翌年以降に繰り越して控除可能となります。

相続財産に係る空き家の譲渡所得の3,000万円特別控除の特例

相続した空き家を売却した場合、譲渡所得に課税される前に、3,000万円分の特別控除を受けられます。

これにより、譲渡所得が3,000万円以下の場合は、所得税・住民税が非課税となります。

適用条件は以下の通りです。

- 相続の対象となる家屋の条件

- 1981年(昭和56年)5月31日以前に建築された家屋(旧耐震基準の家)であること(ただし、建物を解体し、土地だけを売却する場合も特例の対象)

- マンションなどの区分所有建物ではなく、一戸建ての家屋であること

- 相続開始時(被相続人が亡くなった時点)に、被相続人が居住していた家であること(相続開始前に被相続人以外が居住していた家(賃貸物件など)は対象外)

- 家屋の売却時の状態

- 売却時点で空き家であること(賃貸にしていないこと・解体して土地だけで売却する場合も対象)

- 家屋を売却する場合、以下のいずれかの条件を満たす必要がある

- 売却時点で「耐震リフォーム」が行われ、現行の耐震基準を満たしていること

- 建物を解体し、土地だけを売却すること

- 売却期限

- 相続開始から3年以内の12月31日までに売却すること(例:2022年3月に相続が発生した場合、2025年12月31日までに売却)

- 売却価格

- 売却価格が1億円以下であること

譲渡所得 = 売却価格−(取得費 + 譲渡費用)−特別控除額(3,000万円)

- 売却した家の売却価格:4,000万円

- 売却した家の購入費用(取得費):1,000万円

- 売却費用:100万円

| 控除なしの場合 | 4,000万円 -(1,000万円 + 100万円)= 2,900万円 (譲渡所得は2,900万円) |

| 控除ありの場合 | 4,000万円 -(1,000万円 + 100万円 + 3,000万円)= -100万円(譲渡所得は0万円)※譲渡所得がゼロとなるため、税金はかからない。 |

| 譲渡所得効果(税率20.315%の場合) | 2,900万円×20.315%=約589万円の節減効果 |

これらの節税策を活用する際は、手続きや条件が細かく設定されているため、税理士に相談するのも効果的です。売却前に計画的に対策を講じることで、節税効果を最大限に引き出せます。

節税対策に欠かせない!特例や控除を受けるための必要書類をチェック

家を売却して節税対策を行うためには、適用可能な特例や控除を利用するための書類や証明資料を準備しておくことが重要です。以下に、節税対策を進める際に準備しておくべき具体的な書類を特例・控除別でチェックリストにしてまとめています。

3,000万円の特別控除に必要な書類

| ▢ | 売却した物件の登記簿謄本(登記事項証明書) | 不動産の所有者情報や物件の概要を証明します |

| ▢ | 住民票の写し | その家が居住用不動産だったことを証明します(転居後のものでも可) |

| ▢ | 売買契約書のコピー | 家を売却した際の契約内容、売却価格、取引の詳細を証明します |

| ▢ | 仲介手数料や売却費用の領収書 | 譲渡費用として計上するために必要です |

長期譲渡所得の軽減税率を受けるための書類

| ▢ | 購入時の売買契約書または領収書 | いつ家を購入したか(取得日)を確認するために必要です |

| ▢ | 購入時の登記簿謄本(登記事項証明書) | 所有期間を証明します(購入から売却まで5年以上である必要があります) |

買い替え特例を利用するための書類

| ▢ | 売却物件の売買契約書および新居の購入契約書 | 売却と購入の取引を証明します。 |

| ▢ | 新居の住民票 | 実際に新居に居住していることを証明します。 |

| ▢ | 住宅ローンの残高証明書(必要な場合) | 住宅ローン控除や損失控除の適用要件確認に必要です。 |

譲渡損失が出た場合の損益通算・繰越控除のための書類

| ▢ | 住宅ローン残高証明書 | 住宅ローンの残高を証明します(ローンがある場合に損失控除が可能) |

| ▢ | 確定申告書の添付書類 | 必要な損失額や控除額を確定申告時に記載します。 |

| ▢ | 売却時の領収書や費用の明細 | 売却時にかかった費用(仲介手数料、解体費用など)を証明します。 |

取得費や譲渡費用を証明するための書類

| ▢ | 購入時の売買契約書や領収書(取得費を証明) | 取得費には購入価格や購入時の仲介手数料、不動産取得税などが含まれます。 |

| ▢ | リフォームや増改築の領収書 | 購入後に行ったリフォーム費用などを取得費に含める場合に必要です。 |

| ▢ | 売却時の仲介手数料、印紙代、解体費用の領収書 | 売却にかかった費用を譲渡費用として計上するための証拠となります。 |

節税対策に関連するその他の書類

| ▢ | 固定資産税の納税通知書や課税明細書 | 固定資産税の額や土地・建物の評価額を確認するために役立ちます。 |

| ▢ | 相続により取得した場合の遺産分割協議書や遺言書 | 売却する不動産が相続で取得したものである場合に必要です。 |

書類の提出にあたっては、原本ではなく写しを提出することが推奨されます。また、上記は一般的な必要書類であり、個別の状況によって必要な書類が異なる場合があります。

必要な書類や手続きについてより詳しい情報を得たい方は、税務署や税理士に相談することをお勧めします。

シミュレーションツールで確認しよう

家の売却は、人生の中でも大きな取引の一つです。売却後に「こんなに税金がかかるなんて知らなかった…」と後悔しないためにも、事前に税金のシミュレーションを行うことを強くおすすめします。

不動産情報サイトや税理士事務所のウェブサイトなどで、無料のシミュレーションツールが提供されています。シミュレーションツールは、家の売却にかかる税金を事前に把握し、節税対策を検討することで、安心して売却活動を進めるための強力なサポートとなります。

ただし、シミュレーションツールで算出される税額はあくまで目安であり、実際の税額とは異なる場合があります。正確な税額を知りたい場合は、税理士などの専門家に相談するとよいでしょう。

まとめ

家を売却する際には、税金の種類や特例の活用方法、必要な準備をしっかりと把握することが、余計な税負担を回避し、スムーズに売却を進めるための鍵となります。

また、家を売却した際の税金に関する制度は変更される可能性があるため、最新情報を確認するために税理士へ相談するか、国税庁のホームページで詳しい要件をチェックすることが重要です。

この記事を参考に、事前の対策と計画的な準備を進め、納得のいく売却を目指しましょう。

◆記事で紹介した商品・サービスを購入・申込すると、売上の一部がマイナビニュース・マイナビウーマンに還元されることがあります。◆特定商品・サービスの広告を行う場合には、商品・サービス情報に「PR」表記を記載します。◆紹介している情報は、必ずしも個々の商品・サービスの安全性・有効性を示しているわけではありません。商品・サービスを選ぶときの参考情報としてご利用ください。◆商品・サービススペックは、メーカーやサービス事業者のホームページの情報を参考にしています。◆記事内容は記事作成時のもので、その後、商品・サービスのリニューアルによって仕様やサービス内容が変更されていたり、販売・提供が中止されている場合があります。