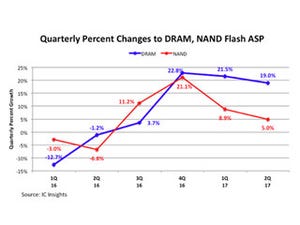

台湾TrendForceのDRAMeXchange部門は8月21日、2017年第2四半期もNAND型フラッシュメモリは、依然として供給不足が継続し、その結果、大口契約価格が季節的な逆風下にあるにもかかわらず、概ね前四半期比で3~10%の上昇となった結果、NANDサプライヤ各社の売上高の合計は、前四半期比で8%増となったと報じた。

DRAMeXchangeの調査マネージャーであるAlan Chen氏は、「2次元NAND(プレーナNAND)を製造するための技術ノードをさらに縮小するのが困難になったため、各社は3次元NAND(3D-NAND)の設計・製造技術に順調に移行している。しかし、その過程で歩留まりが低迷したため、生産能力が低下してしまった。そのため、供給が逼迫し契約価格が上昇する結果となった」と述べている。

また、同氏は「2017年の残りの期間、供給はひっ迫し続けると予想されており、需給ひっ迫から解放されるのは、64および72層の3D-NANDの製造が成熟期を迎える2018年になるだろう」という見通しを示している。

|

|

自社ブランドNANDサプライヤの2017年第2四半期の売上高ランキング。表の左から、企業名、2017年第2四半期売上高(単位:百万ドル)、前四半期比増減率(%)、2017年第2四半期のシェア(%)、2017年第1四半期のシェア(%) (2017年第2四半期の適用為替レートは1ドル=111.1円=1129.9ウオン、2017年第1四半期の適用為替レートは1ドル=113.5円=1150.0ウオン。Western Digitalの売上高には、他社ブランドで製造した製品の売り上げや、特許ライセンスやロイヤリティ収入は含まない) (出所:DRAMeXchange) |

Samsung Electronicsの動向

シェアトップのSamsung Electronicsの第2四半期におけるNAND売上高は、前四半期比11.6%増の47億ドルとなった。同社は、NANDの供給不足による価格上昇加えて、エンタープライズ向け大容量SSDの大量出荷とプロダクトミックスの良いバランスにより売り上げを伸ばした模様だ。

SK Hynixの動向

Samsungと同じ韓国勢のSK Hynixは、中国のスマートフォンブランドの需要が予想を下回ったため、同四半期のビット出荷量が前四半期比6%減となった。しかし、供給不足と在庫レベルの低さから、NANDの平均販売価格が前四半期比8%増となった結果、売上高も同0.7%減の13億ドルと微減にとどめることができたという。

東芝の動向

シェア2位の東芝は、3D-NANDの生産能力を拡大するための投資が、キャッシュフローの問題から制約を受けている模様だ。現在のところ、Appleの需要を満たすことが、同社のNAND事業の最優先事項となっており、その次にスマートフォン向けストレージとSSD製品の開発が続いているという。

NAND事業の業績は、前四半期比0.5%増の23億2000万ドルで、タイトな供給状況を背景に価格交渉を有利に展開しているようで、出荷個数自体は横ばい状態ながら、健全な利益率を確保できたようだ。

Western Digitalの動向

Western Digitalは、2016年にSanDiskの買収を完了して以降、PC OEM市場での需要が比較的低いことを受け、モバイルと小売向けストレージ市場に軸足を移しており、中でも小売売り上げが増加傾向にあるという。これらの市場では、競合製品と差別化された優れた製品が提供されているという評価で、当該2分野のみで、同社の第2四半期売り上げの過半を占めるまでに成長しているという。

また、データセンターで使われるエンタープライズグレードのSSDと小売市場で販売されるクライアントグレードのSSDでも高い成長率を達成したという。

Micron Technologyの動向

シェア4位のMicron TechnologyのNAND事業の売上高は、供給不足とエンタープライズグレードSSDの需要増加により、前四半期比20.8%増の17億1000万ドルとなった。また、3D-NANDの生産数を拡大することで、製品の平均ビットコストを引き下げることができたことから、利益率も上昇した模様だ。

Intelの動向

そしてシェア6位のIntelだが、エンタープライズグレードSSDに対する強い需要のおかげで、売上高は、前四半期比0.9%増の8億7000万ドルとわずかに増加した。とはいえ、この成長率は、前四半期に達成した成長率よりも低く、その背景要因の1つとしては、製品ミックスを調整したことにより、平均販売価格が減少したためであるという。ただし、ビット出荷での成長を維持しており、現在では3D-NANDの出荷をメインに成長を狙っているようだ。

第3四半期もスマホメーカーの在庫積み増しで需給はひっ迫

2017年第3四半期は、伝統的に繁忙期の始まりの時期にあたり、近年では、多くのスマートフォン(スマホ)メーカーが次世代品のリリースに向けた準備を整えている段階にあたり、在庫の積み増しを強化している。また、データセンターも、クラウド市場の拡大による旺盛な需要が続いているため、エンタープライズグレードSSDの出荷が増加することも期待されるなど、依然として供給不足が続く見通しである。そのため、第3四半期も各社の業績は好調が維持される見通しであり、NAND業界にとって、2017年は"豊年"になるのは間違いないとDRAMexchangeも見方を示している。