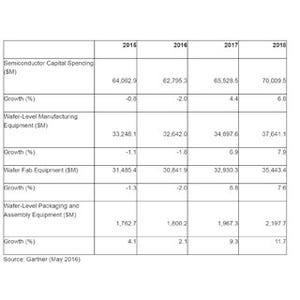

グローバルな半導体産業の設備投資額(Capex)は、2016年(あるいは遅くとも2017年には)2011年のレベルにまで戻るとの分析結果を半導体市場動向調査企業である米Semiconductor Intelligenceが10月末に発表した。2011年と言うのは2009~2010年の半導体不況を抜け出て、半導体装置売り上げが最近10年間の最高額を記録した年である。

半導体市場調査企業である米IC Insightsは、2017年の半導体設備投資額が、前年比で3.5%増加し、2011年の674億ドルにほぼ匹敵する671億ドルに達すると8月に予測していた。一方、市場調査企業である米Gartnerは、2016年は0.3%減少するが、2017年は7.4%成長し、2011年の658億ドルを抜いて693億ドル規模に達すると10月に予測している(図1)。

半導体製造投資は年初から着実に増加

半導体製造装置への投資は、半導体設備投資総額の半分かそれよりやや多いぐらいで推移している。国際的な半導体装置の業界団体であるSEMIは、製造装置は2016年4.1%成長し、2017年は10.7%と2ケタ成長すると8月に予測を更新した。Gartnerの10月時点での予測では、2016年、2017年それぞれ6%、7%の成長を遂げるとしていたが、いずれの予測も、2011年時点の440~450億ドルにはまだまだとどかない。

|

|

図1 半導体設備投資総額(上)および半導体製造装置投資額(下)の推移。横軸:西暦(年)、縦軸:投資額(単位:10憶ドル) (Gartner,IC Insights、SEMIそれぞれのデータに基づいている。2015年までは実績、2016年以降は予測) (出所:Semiconductor Intelligence) |

2016年、半導体製造装置が堅調な成長を続けていることは、SEMIと日本半導体製造装置協会が長期に継続している共同BBレシオ調査結果でも明らかである(図2)。2016年第3四半期の装置販売額は85億ドルで前期比7%の増加、前年同期比で12%増加している。受注額は86億ドルで、前年同期比27%増となったが、前期比では2%減となった。また、BBレシオは1.02だった。Semiconductor Intelligenceは、2016年の装置販売額は2015年比で12%の増加に達すると見ている。受注額の伸びが止まったのはピークに近づいたためかもしれないという。しかし、受注額が2017年を通して第3四半期のレベルを保てたならば、通年では8%伸びることになる。

|

|

図2 世界市場における半導体装置販売額および受注額の四半期ごとの変遷(2011年第1四半期から2016年第3四半期までの実績値) (出所:Semiconductor Intelligence; SEMI/SEAJのデータに基づく) |

半導体設備投資をけん引するのはどの半導体メーカーか?

どの半導体企業が半導体設備投資をけん引するだろうか。近年は、マイクロプロセッサ・ジャイアントのIntelと最大のメモリメーカーSamsung Electronics、最大のファウンドリTSMCの3社が支配をしていた。これら3社は、過去5年間にわたり毎年装置投資額全体の5割前後(44~56%)を占めてきた。

|

|

図3 半導体メーカー各社の2016年半導体設備投資額(単位:10憶ドル)と割合(%)。メモリメーカーの投資額の総計は、全体の37%を占め、ファウンドリは26%を占める (出所:Semiconductor Intelligence) |

2016年で最も設備投資を行ったのはSamsungであり、IC Insightsはその額が110億ドルに達すると見ている。ここ数年Samsungは設備投資額で業界トップに位置している。ちなみにIntelとTSMCは95億ドルと公表している。メモリ大手4社の設備投資総額は全体の37%を占める。Micron Technologyの設備投資は、(9月に終わった同社の2016年度換算で)は54億ドルで、メモリ第2位のSK Hynix の設備投資額(52億ドル)を超えた。また、東芝とWestern Digitalの四日市での合弁NANDフラッシュメモリ製造への設備投資は35億ドルで、主要メモリーメーカーの中では一番少ない投資となっている。

ファウンドリートップはやはりTSMC

世界4大ファウンドーの2016年の設備投資総額は、半導体産業界全体の26%を占める。一番多く投資するのは、いつも通りTSMCで95億ドルだが、2番目はGLOBALFOUNDRIES(GF)で30億ドル。SMICが25億ドル、そしてUMCが22億ドルと続く。GFは2014年に50億ドルと自社最高の投資を行って以降、設備投資を減らしている。これに対して、中国最大のファウンドリSMICは過去4年間平均5割増の勢いで設備投資を行っており、今後とも中国の国策にそって拡大させていくことが見込まれる。

メモリとファウンドリ以外の企業は投資を減らす方向

これらのメモリやファウンドリ以外の投資額は全体の23%を占める。このグループには、Infineon Technologies, NXP Semiconductor(旧Freescaleを含む), STMicroelectronics Texas Instruments、ルネサス エレクトロニクスなどを含んでいるが、半導体工場を維持し、設備投資を続けるには巨額が必要なために、これらの企業は、社内ファブへの依存度を減らしてファウンドリへの依存度を増している。Intelはスケールメリットの経済優位性に基づいて、プロセス技術の競争力を温存して、業界では例外的に垂直統合型企業としてすべて自社内で製造しているが、最近、製造ラインを埋めるため、ファウンドリビジネスも開始するなどの動きを見せている。

ちなみに、「その他」というカテゴリは、2010年には39%だったが、2016年には23%まで割合を減らしている。今後、Intel、メモリメーカーおよびファウンドリの投資割合は増え続け、その他の企業の設備投資額は減る一方になるだろう。

11月に入りSamsungや東芝から設備投資の発表が相次ぐ

Samsungの米国半導体製造子会社Samsung Austin Semiconductor(SAS)は11月初め、テキサス州オースチンのシステムLSI工場(敷地面積21万平方メートル)の生産能力を強化するため、10憶ドルの追加投資をする計画を発表した。モバイル向け高性能SoCの需要が増えてきているのに対処するためという。これまでにこの工場施設には160億ドル以上を投じている。一方、日本でも東芝が、四日市工場の隣接地に、3D NANDフラッシュメモリの量産工場の一期工事を2017年2月に着工すると発表した。現在、NANDだけではなくDRAMの供給不足も生じており、各国のDRAM工場の設備投資は必須な状況になっており、今後、この種の発表が相次ぐことが期待されている。