お金がない時どうする?プロに聞いたやばい状況を救う制度

まだまだ経済的に厳しく「お金がない、どうしたらいい」「生活が厳しい、支払いができない」など、悩んでいる人は少なくありません。

事情によりすぐにでもお金が必要な場合は、焦ってどうしていいのかわからないこともあるでしょう。焦れば焦るほど、わからなくなるものです。

そんな時は、お金を借りるという方法があります。できればお金を借りたくないと思う人もいるかもしれませんが、一時的でも借りられれば、お金を返済する間に現状を変えることもできます。ここでは急いで必要なお金をその日のうちに借りる方法を中心に説明するので、参考にしてください。

急ぎでお金が必要なら消費者金融カードローンが周りにもバレないのでおすすめ

「お金がない、やばい」「お金なくてどうしたらいいのかわからない」とお金に困っている人は少なくありません。一番確実なのは働いて収入を得ることですが、すぐにお金がもらえるわけではありません。また、生活費がギリギリの場合、急な出費が発生したら困ってしまいます。

そんな時は、まずはお金を借りて一時しのぎをし、その間に収入を得たり支出を抑えるなど、別の方法を探すといいかもしれません。すぐにでもお金が必要な時は、消費者金融が一番早くお金を調達できます。

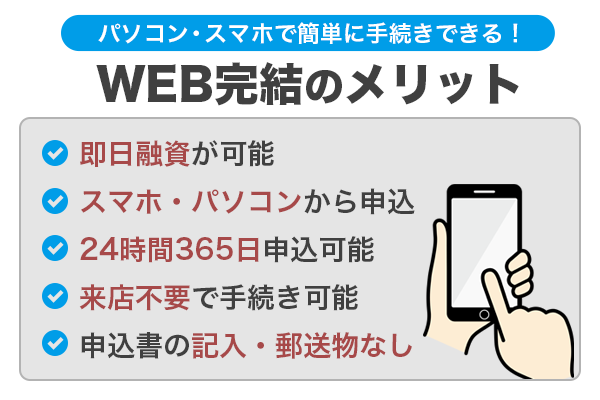

消費者金融でも特に誰もが聞いたことのあるブランド名の商品、例えばプロミスやSMBCモビットならば、周りにバレないよう配慮がされたWEB完結申込という方法で手続きができます。

申し込みのタイミングにもよりますが、大手消費者金融はどこも来店せずとも即日融資が可能となっているため、急いでお金を借りたい人にはおすすめです。

もちろん全員が即日融資できるというわけではありませんから、事前に準備が必要です。本人確認書類や、在籍確認の方法などを事前に確認して、万が一に備えて収入証明書などを準備しておきましょう。

アプリからの申込だと借入・返済の取引まで完結してスムーズに行えるため、緊急のお金がない時の乗り切り方としてもおすすめです。

カードローンが初めての人でも安心な、カードローンおすすめを厳選して紹介します。

少しでも他社より利息を減らしたい&急ぎの時はプロミスがおすすめ

プロミスの一番の特長は、上限金利が他社よりも低いことです。わずかに見えますがカードローンでは最初は上限金利になることが多く、0.2%でもメリットといえます。

| 金利 (実質年率) |

4.5~17.8% |

|---|---|

| 限度額 | 500万円 |

| 申込方法 | WEB アプリ 電話 自動契約機 |

| 申込対象者 | 18~74歳まで 本人に安定した収入がある ※高校生(定時制・高等専門学校含)は不可 ※収入が年金のみの方は不可 |

| 特長 |

|

金利面以外にも、プロミスなら業界最速の最短3分融資も可能と、非常にスピーディな審査が魅力です。

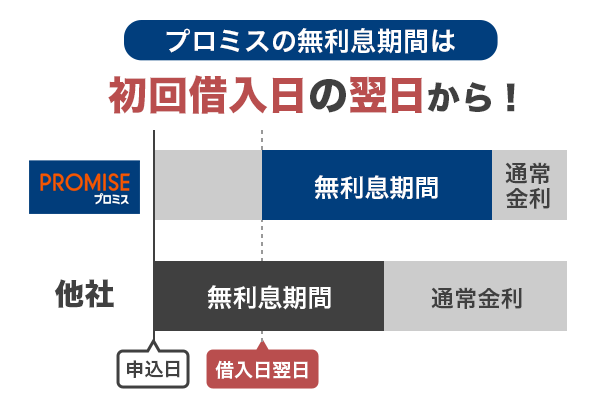

さらに30日間無利息サービスで利息を減らすことも可能です。30日間無利息サービスでは、他社が契約日翌日からに対し、プロミスは借入日翌日から日数計算されるため、日にちを無駄なく換算することができます。

「お金がない、やばい」という状況では利息すら大きな負担になりますから、無駄なく使える無利息期間はありがたいですね。期間内に借りた分をできるだけ多く返せる見込みがあるなら、おすすめの消費者金融です。

お金がないときに頼る先としては、低金利なことはとてもありがたいですよね。ただし、30日間無利息サービスを適用してもらうには、メールアドレスの登録とWEB明細(郵送での明細をなくす)の利用が必要という条件があります。

最短25分融資が可能ですが、急ぐ時はWEBで申込後に電話をするようにしてください。電話対応時間は、平日8:00~21:00です。

プロミスのスマホATMの場合は、セブン銀行とローソン銀行のATMが使えます。またアプリは、申し込みから活用することができます。

プロミス審査記事はこちら。

SMBCモビットは対応が早いだけでなくお金の借入が周りにバレたくない人向け

SMBCモビットはWEB完結申込を早くから取り入れていて、対応の早さ以外にもお金の借入が周りにバレたくない人への配慮がしっかりとされています。

| 金利 (実質年率) |

3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 申込方法 | WEB 電話 三井住友銀行内ローン契約機 |

| 申込対象者 | 満20以上74歳以下 安定した定期収入がある 会社基準を満たす ※アルバイト・パート・自営業の方も可 ※年金収入のみは不可 (年金以外に安定した収入がある方は可) |

| 特長 |

|

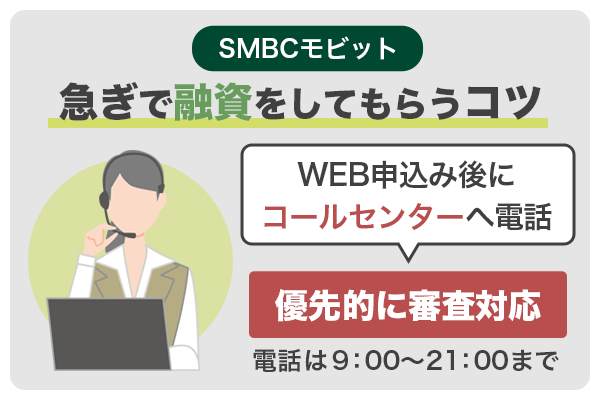

今日中にお金が必要などで急ぐ場合は、WEB申込後にコールセンターに電話をすると優先的に審査対応してもらえます。ただし、電話は9:00~21:00までと時間が限られています。

また、ATMでの借り入れならばコンビニATMを利用できますが、振り込みのタイミングによって金融機関の翌営業日になることもあります。そのため、申し込みや借り入れのタイミングには注意してください。これは他社も同じです。

スマホにアプリをダウンロードすると、スマホATM取引としてカードレスでの利用が可能です。SMBCモビットでスマホATM取引が使えるのは、セブン銀行ATMとローソン銀行ATMになります。

Vポイントを利用している人は、SMBCモビットへの返済でポイントを貯めることができます。また、逆にポイントで返済をすることもできるため、少しでも節約に繋げることができます。

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

モビット審査記事はこちら。

アイフルは最短時間が18分と早い。WEBからの申し込みがおすすめ

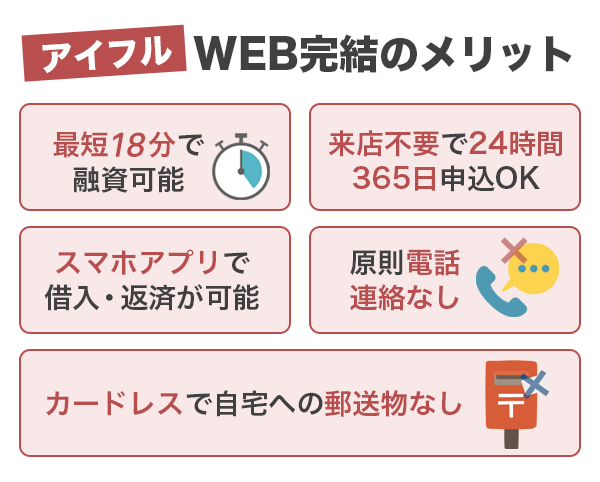

アイフルは最短18分で融資可能と、アイフルもかなり早い対応が可能です。WEB完結申込で、郵送物なしで手続きでき、お金の借入が周りへバレる心配もありません。

| 金利 (実質年率) |

3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 申込方法 | WEB スマホアプリ 電話 自動契約機(無人店舗) |

| 申込対象者 | 満20歳以上69歳まで 定期的な収入と返済能力がある |

| 特長 |

|

アイフルも他社同様、早くて周りへのバレの心配はありません。また、WEB完結申込だと郵送物なしが可能です。在籍確認の電話も原則なしですが、審査により必要と判断されれば電話は入ります。(申込者の同意を得てから行われます。)

スマホアプリでのATM利用は、セブン銀行、ローソン銀行のATMになります。30日間無利息サービスは、アコム同様、契約日翌日から計算されます。

アイフル審査記事はこちら。

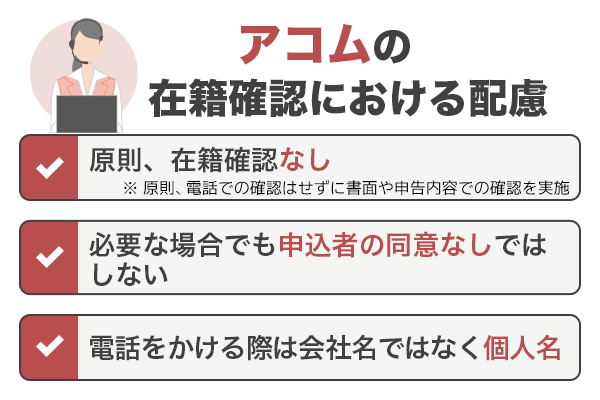

アコムは最短20分融資も可能。他社同様スマホATMも利用できる

昨今は大手消費者金融の多くがスマホATMを使えますが、アコムも同様です。また、最短20分融資も可能と対応も早いです。

| 金利 (実質年率) |

3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 申込方法 | WEB 電話 郵送 自動契約機(むじんくん) |

| 申込対象者 | 20歳以上 安定した収入と返済能力がある 会社基準をみたす |

| 特長 |

※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

アコムのスマホATMは、セブン銀行ATMです。原則在籍確認はなしで電話連絡以外の方法で実施され、もしあるとしても申込者の同意なしには電話をかけることがないなど、周りへのバレ対策もしっかりとしています。

30日間無利息サービスはアコムも行っていますが、契約日翌日から日にちが計算されます。そのため、前もって契約するよりも、利用の予定が入ってから申し込みする方が利息負担の軽減ができます。

契約から実際にお金が必要になるタイミングの期間が少しでも空いている方は、契約日翌日からではなく初回の借入日翌日から無利息期間がカウントされ始めるプロミスの方がおすすめです。

アコムは9時~21時まで審査を受けつけており、この時間内に申込と審査を済ませれば即日融資も可能です。契約時に「カード不要」で手続きをすればカードレス契約になるため、自分でローンカードを受け取る時間も短縮可能。

お金がない、やばいというタイミングでは、WEBからカードレスで契約して即借入することもできるでしょう。

アコム審査記事はこちら。

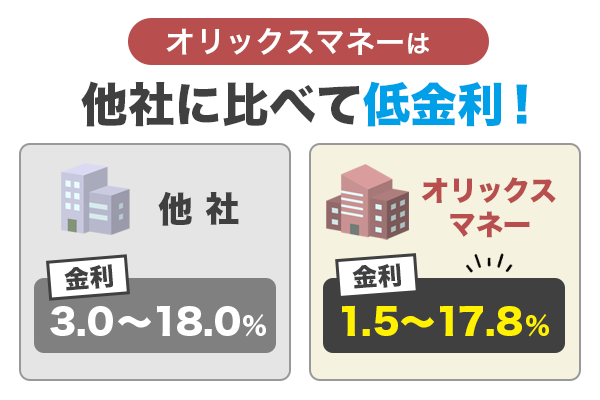

オリックスマネーはオリックスグループのサービスが優待価格で利用できる

オリックスマネーは、去年スタートした、まだ比較的新しい商品です。

| 金利 (実質年率) |

1.5~17.8% |

|---|---|

| 限度額 | 800万円 ※個人事業主の新規の場合は、50万円まで |

| 申込方法 | WEB |

| 申込対象者 | 満20歳以上69歳まで 日本に居住 毎月定期的に収入がある |

| 特長 |

|

オリックスマネーは、金利が変わり、下限金利がかなり低くなっています。また上限金利も他社よりも低いため、少しでも低い金利がいい人に向いています。

オリックスマネーの発売当初は、カードレスの利用が基本となっていましたが、今ではカード発行タイプもでき、必要に応じて選択することができるようになりました。ただし、カード発行タイプだと自宅へ郵送で届くため、家族へのバレが心配な方にはおすすめできません。

スマホATMの場合は、セブン銀行ATMが対象になります。

プロミス、アコム、アイフルのような無利息期間サービスなどはありませんが、他社との大きな違いとして、会員限定の特典にオリックスグループのサービスが優待価格で利用できるようになっています。レンタカーやカーリースの利用に関する特典で、車をよく利用する人にはおすすめです。

注意点として、個人事業主の人は、最初は上限額が50万円まで(契約後、半年以上経過すると増額は可能)です。

無利息期間が選べるレイクは融資も早くカードレス利用も可能

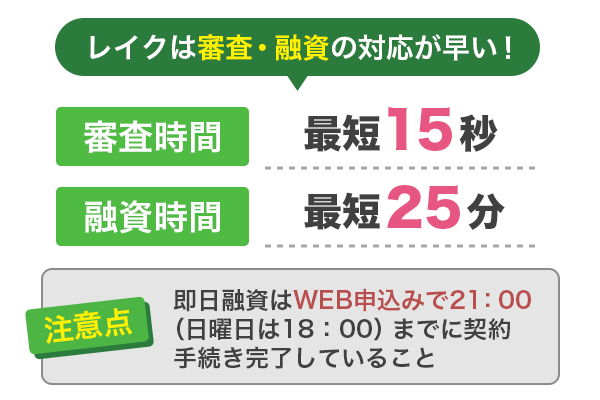

レイク(旧レイクALSA)は、無利息サービスの期間が選べることで知られていますが、他のサービスも充実していて、対応の早さも他社に負けず最短25分融資が可能となっています。

| 金利 (実質年率) |

4.5~18.0% |

|---|---|

| 限度額 | 500万円 |

| 申込方法 | WEB 電話 自動契約機 |

| 申込対象者 | 満20~70歳 国内居住の人 日本の永住権を取得している人 |

| 特長 |

|

レイクも対応が早く、審査結果回答の表示まで最短15秒、融資が最短25分可能となっています。ただし、即日融資を希望している場合は、WEB申込で21:00まで(日曜日は18:00まで)に契約手続きが完了していることが必要です。

他社同様、WEB完結申込で郵送物なしでの手続きが可能です。スマホATMは、セブン銀行ATMが対象になります。

選べる無利息期間サービスは、条件や申込方法により選択できないものもありますが、以下の3つの期間があります。

- 30日間利息0円

- 60日間利息0円

- 借入額のうち5万円まで180日間利息0円

60日間利息0円は、WEB申込者のみが選択できます。いずれにせよ、自分の返済能力に沿った無利息期間を選択することで利息を減らすことができます。ちなみに、他社では申込対象外の、収入が年金のみの人でも対象内になるそうです。

【2023年6月末で新規受付終了】三井住友カード「カードローン」はカード会社の商品

三井住友という名称を聞くと銀行の商品と思いがちですが、カード会社の商品です。対応が早くおすすめですが、新規募集は6月30日で終わりました。2024年現在はSMBCモビットと統合されています。

| 金利 (実質年率) |

1.5~15.0% (カード発行タイプ) 1.5~14.4% (振込専用のカードレスタイプ) |

|---|---|

| 限度額 | 900万円 |

| 申込方法 | WEB |

| 申込対象者 | 満20~69歳 安定収入がある (学生は不可) |

| 特長 |

|

三井住友カードのカードローンでは、カード発行があるタイプと借り入れが振込専用になるカードレスタイプがあります。最短5分で発行も可能と対応の早さはあるものの、即時発行は9:00~19:30と受付時間が限られているため、時間には気をつけてください。特に振込専用タイプは、上記時間のみの受け付けになります。

カードレスでは振込専用のためスマホATMはありませんが、利用実績による金利引き下げのメリットもあります。

最短はあくまで目安。審査で時間がかかるのはどのカードローンも同じ

すぐにでもお金が必要な人向けとしていくつかおすすめの商品を紹介しました。どれもお金の即日融資が可能で、早いところでは30分もかからずにお金を借りられます。

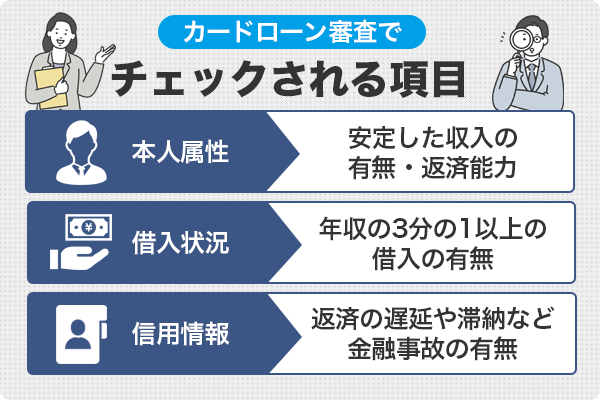

しかし、お金の借入について忘れてはいけないのが「審査がある」点です。審査は、金融機関が借りたお金を滞りなく返済するかどうか、申込者をチェックするためにあります。

お金を貸す側は、申込者がきちんと借りたお金を返済する人かどうかの判断を申込時のわずかな時間で下すことが難しく、自社や個人信用情報機関に保存されているデータを参考にしています。

その審査も、申込時の混み具合や申込者の状況により、時間がかかるかもしれません。また、(電話以外の方法でも)勤め先への在籍確認は行われるため、在籍確認が取れない場合も審査に時間がかかります。

審査の最短時間は、あくまで参考程度に考えておいてください。また、判断によっては、審査に落ちることも考えておいた方がいいかもしれません。

本当にお金がない、やばいという人は、「最短即日」と書いてある消費者金融にもなるべく早めに申し込みましょう。慌てているときほど申込内容や提出書類に不備が見つかる可能性がありますから、審査時間には余裕を持った法が無難です。

闇金だけでなくカードローンを契約させる詐欺にも注意が必要

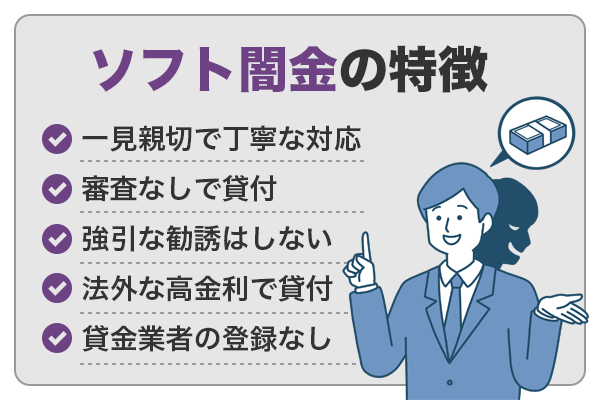

お金がない状況で切羽詰まると、わかっていても違法業者に手を出してしまう人がいます。以前は、闇金が一番知られていました。もちろんいまだ存在し、闇金からお金を借りてはいけないことは変わりません。闇金は、法律で決められた以上の違法な金利でお金を貸し、暴力的な行為によって返済を迫る取り立てをする違法業者です。

その中で、ソフト闇金といわれる、とても親切で一見普通の貸金業者と変わらないようにみえる違法業者もあります。ソフト闇金からもお金を借りてはいけません。

普通の消費者金融からお金を借りられない人でも借りられる、闇金ほど怖くないなど、親切であることをアピールしている違法業者。闇金よりも丁寧な対応をしても、実際には高い金利や執拗な取り立てを行う。

ソフト闇金ももちろん違法業者で、お金の返済ができないような高い金利が付けられています。ソフト闇金は、最初はとても親切で丁寧な対応をすることが多いので勘違いしやすいのですが、一度お金を借りたら後が大変ですので、注意してください。

SNSの投稿や検索候補などで、お金がない時の乗り切り方として闇金などの悪徳業者に引っかかる事例は多くあります。「審査なし」「ブラックOK」「今すぐ融資」などの甘い言葉には特に注意して、詐欺や闇金に手を出さないように注意しましょう。

法外な利息を取り立てられるだけではなく、個人情報を拡散されるなどの被害に遭う可能性もあります。

また、闇金以外のトラブルとして昨今増えてきているのが、副業やアルバイト斡旋の詐欺です。登録にお金が必要だ、経費が必要だ、と偽りカードローンを契約させます。その際、IDやパスワードなどの個人情報を抜き取り、さらに契約したカードローンからお金をだまし取ります。

プロミスなどのホームページでも注意喚起しています。

自分は大丈夫だと思う人もいるかもしれませんが、相手は巧妙です。お金に関わることや契約は、SNSなどの第三者を経由した方法は避けてください。

闇金業者はお金がない、やばいという状況の人ほど目に留まりやすいような、「審査なし」「ブラックOK」などの言葉で誘ってきます。また、SNSなどで「お金がない」などと投稿している人を見つけて、業者側から目ざとくアプローチしてくることもあるため注意しましょう。

お金がない時にカードローン以外ですぐにお金を借りられる方法

すぐにでもお金が必要な時に一番早くお金を借りられる方法を紹介しました。お金を借りるという点では違いはなく実際にドラマで見るような怖いことは全くありませんが、イメージとして消費者金融に抵抗がある人もいるかもしれません。

お金を借りる方法として、すぐにお金を借りられる消費者金融以外の方法を説明します。

クレジットカードを持っていればお金を借りられる可能性がある

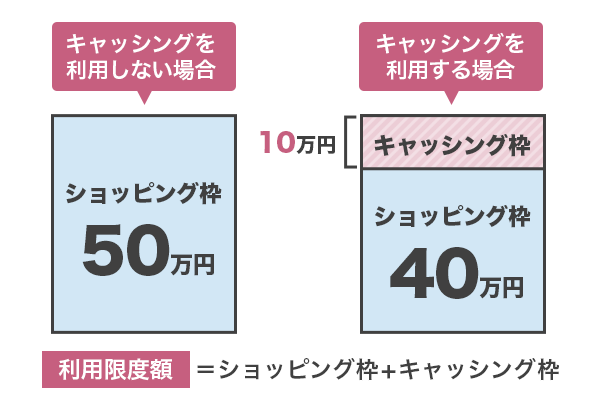

消費者金融の審査に不安がある場合、もしクレジットカードを持っていれば、お金をすぐに借りることができるかもしれません。それは、キャッシング機能を利用することです。

クレジットカードを作る時に、キャッシング機能を先につけておけば、いざという時にお金の工面ができて役立ちます。

クレジットカードの主な使い道はショッピングですが、お金を借りる機能としてキャッシング機能をつけることができます。ただし、利用にはキャッシング機能の申し込みをする必要があります。一般的には、ショッピング枠の中に含まる形で限度額が決められます。

ショッピング機能とは別に審査があるため、絶対にキャッシング機能がつけられるわけではありませんが、つけておけば、いざという時にお金を借りることができます。ただし、注意点があります。

- 限度額が少額

- 金利は高め

- ショッピングの利用額によってはお金が借りられない可能性がある

- 無利息期間などのサービスがない

あくまでショッピングでの利用がメインです。お金を借りる機能はついていても、その限度額は少額であることが多く、キャッシングで使える金額(キャッシング枠)はショッピング枠内に組み込まれているのが一般的です。

そのため、借りられる額が少額になり、金利は18%ほどと高いことが多いです。また、ショッピングでキャッシングの枠の分のお金まで使うと、いざという時にお金が借りられないという可能性も出てきます。

ただ、やはり急にお金が必要な時は重宝します。キャッシング枠は、クレジットカードの申込時に合わせて申し込みできますが、後からでも追加で申し込みができます。できれば、キャッシング機能をつけておき、上手にクレジットカードを利用するといいでしょう。

ただしお金がなくなってやばい状況になってからキャッシング枠の審査を受けるとなると、審査に時間がかかるため注意しましょう。クレジットカード会社によっては最短即日で審査を終えられることもありますが、返済能力に自信がない場合は翌日以降にしか審査結果を受け取れないこともあります。

お金がない時の乗り切り方としては、クレジットカードのキャッシング機能は人によって合う・合わないもあるかもしれません。

事前にキャッシング機能の付いたクレジットカードを持っていればすぐお金を借りられますが、機能が付いていない場合は審査に時間が取られます。お金を借りる目的ではなく、支払いを後送りにしたくて使う場合には、後々の支払いについてもよく考えておきましょう。

アプリで簡単に借入ができる金融機関も増えてきた

今は、スマートフォンを中心に何かとアプリを利用するようになってきました。お金に関しても、例えば銀行のネットバンキングを使って振り込みや残高確認ができます。実はお金を借りる時も、アプリを使うことができる金融機関が増えてきています。

消費者金融では、業者によりアプリで申し込みから手続き、借り入れや返済を行えるところ、WEBで申込後にアプリを使って本人確認書類を提出するところ、審査通過後からアプリを使って借り入れや返済ができるなど違いがあります。どちらにせよ、アプリを使うことでかなり便利になります。

銀行も大手を中心にアプリを使えるところは増えましたが、お金を借りるというよりも、通常、残高確認や銀行の各種手続きに使うようになっています。お金を借りるのは、アプリからではなく、WEB画面に移動して申し込みや手続きを行うと形がほとんどです。

ただ、消費者金融のようにアプリを使って借り入れの申し込みから借り入れまでできるところは増えてきています。

最近、知られるようになったのが、キャッシュレスや後払いなどのアプリを使った借り入れです。下記にあるのが、アプリを経由してお金を借りられるものの一例です。

| LINE LINEポケットマネー |

最短10分で審査 LINEで申し込みからお金の融資まで可能 |

|---|---|

| PayPay銀行アプリ ローンアプリ |

申し込みから可能だがPayPay銀行の口座が必要 |

| FamiPay(ファミリーマートアプリ) ファミペイローン |

FamiPay残高へのお金の振込も可能 |

| au Payアプリ スマートローン |

au IDが必要だが、最短30分で審査回答 |

| d払いアプリ dスマホローン |

ドコモのサービス利用に応じて金利優遇措置あり |

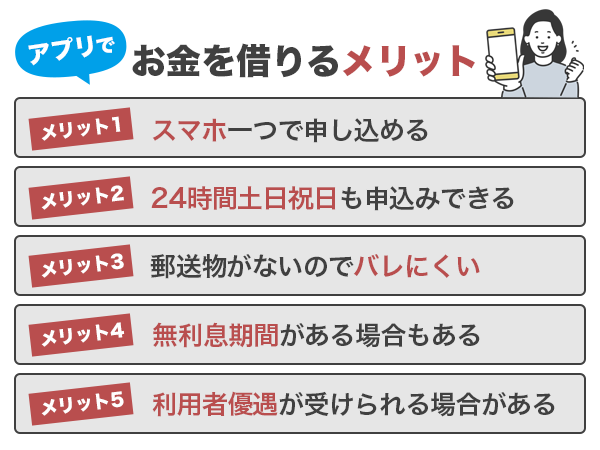

それぞれに特長がありますが、全体的に言えるのは、アプリを経由した借り入れはスマホを使って手続きをするため、原則郵送物がなく周りにバレにくいです。また、アプリによっては審査回答や融資までの対応が早いところも多いです。

また、ローンカードを持っていなくてもアプリさえあれば、コンビニATMなどですぐに借入が可能です。お金がない時の乗り切り方として心強いのも、アプリローンのメリットと言えるでしょう。

中には借入額や返済期日などを確認・通知できるアプリもあるため、返済計画も立てやすくなりますよ。

当然、審査はありますが、アプリをよく使う人でお金がない人にはおすすめの借入方法のひとつです。

後払いアプリは使い方をしっかりチェックしてから

お金がない、やばい…という状況だと、審査の時間すら惜しい人もいるのではないでしょうか。

今すぐに支払いに困っている人は、カードローンのようにお金を借りるのではなく、後払い決済アプリも検討してみてください。後払いアプリとは、電話番号などで本人確認をした後、ネットショッピングや実店舗などでのお買い物を後払い決済できるアプリのことです。

クレジットカードの代用として利用する人も多く、ネットショッピングを使うことが多い人などに向いています。利用するために審査を受ける必要がないため、信用情報に傷がある人なども使うことができます。

ただし後払いアプリは手数料がかかるため、カードローンの金利のように返済時の負担も覚悟しなければなりません。後払いにした金額の決済方法は、アプリによってコンビニ払いや口座振替など様々です。

手数料や本人確認方法、後払い決済に対応している加盟店の多さなどをチェックして、自分に向いているアプリを探してみてください。

後払いアプリによっては、特定のコンビニATMのみで取り扱いが可能な場合もあります。

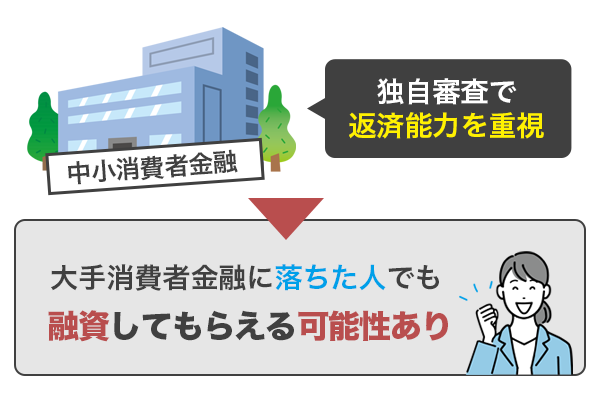

大手消費者金融カードローンで借りられない時におすすめの中小消費者金融

お金がない時の対処法としてお金を借りる方法を提案しましたが、審査に落ちて借りれないと、どうしたらいいのかわからなくなるかもしれません。

もし大手消費者金融の審査に落ちたら、中小消費者金融という方法もあります。規模の小さな消費者金融は、大手消費者金融に落ちた人も融資の対象としていることが多いので、必ずではないものの、審査に通ってお金を融資してもらえる可能性があります。

中小消費者金融では、大手のような機械的なスコアリングによる審査を行っていません。あくまで自社独自の審査基準で審査を行っているため、審査落ちが続いてお金がない、やばいという人にも通過の可能性が期待できます。

以下は、中小消費者金融の中でも知られた貸金業者になります。

- アロー

- エイワ

- セントラル

- ダイレクトワン

- フクホー

- ベルーナノーティス

- ライフティ

他にも、例えば店頭対応の小さな個人経営の貸金業者もあります。ただし、規模の小さな貸金業者は知名度がない分、闇金と間違えやすいため、金融庁の貸金業者の検索機能を使ったり口コミを見たりなど、よく調べてから申し込みすることをおすすめします。

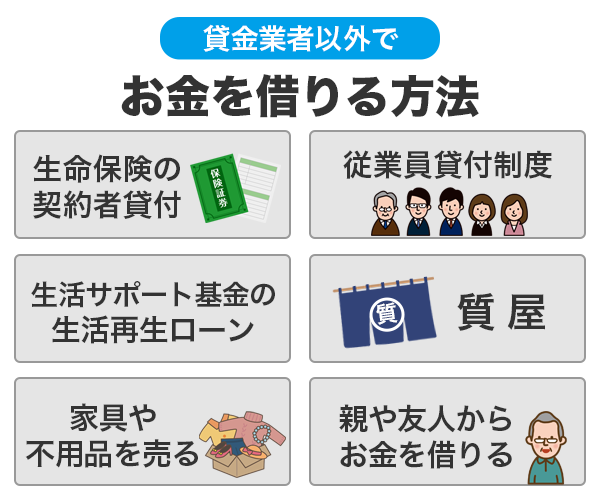

保険会社や勤め先などからもお金を借りられる。諦めないことが大切

貸金業者以外にも、実は探せばまだ方法はあります。

- 生命保険の契約者貸付

- 従業員貸付制度

- 一般社団法人生活サポート基金の生活再生ローン

- 質屋

- 家具や不用品を売る

- 親や友人からお金を借りる

生命保険の契約者貸付は、生命保険の解約返戻金を担保にする形でお金を借りる制度です。加入している生命保険で金利や借りられる額が変わりますが、申込方法によっては即日でお金を借りられます。よく生命保険を解約する人がいますが、解約するよりもこちらの方がおすすめです。

従業員貸付制度は、給料の前借りとは違い、会社ごとに設定されている貸し付け制度です。審査はありますが、金融機関のローンの審査とは審査項目が違うため、ローン審査に落ちた人もお金を借りられる可能性が高いです。ただし、制度の有無は会社によります。

会社によって従業員貸付制度の審査内容も異なるため、事前に対策も必要です。例えばお金を借りる理由について聞かれることもあるため、ただ「お金がなくてやばい」「浪費しすぎた」といった事情では審査に通らないこともあります。

また、従業員貸付制度は社内の人に相談しなければなりませんから、職場内でお金を借りることがバレたくない、という人も注意が必要。

もし、会社に従業員貸付制度が無く、会社の上司が話しやすければ、給料の前借りを相談してみてください。

生活サポート基金は、カードローンの審査に通るのが難しい多重債務者でも、生活をやり直したい人ならば審査に通る可能性があります。ただし、関東地域の該当地区に居住している人など条件があります。また、シングル家庭向けの融資コースもあり、国や自治体の支援も受けることが厳しそうな時は、相談するといいかもしれません。

質屋は、ブランド品などを担保にしてお金を借りられますが、買い取りも行っています。必要に応じて、借り入れまたは買い取りを検討してみてはどうでしょうか。

どうしても借りる先が見つからなくても身内に頼る人がいれば、親や親類など身内からお金を借りるという方法もあります。ただし、身内でもお金のトラブルはよくある話です。甘え過ぎず、きちんと返済をするようにしてください。また、個人間であっても借用書は作成することをおすすめします。

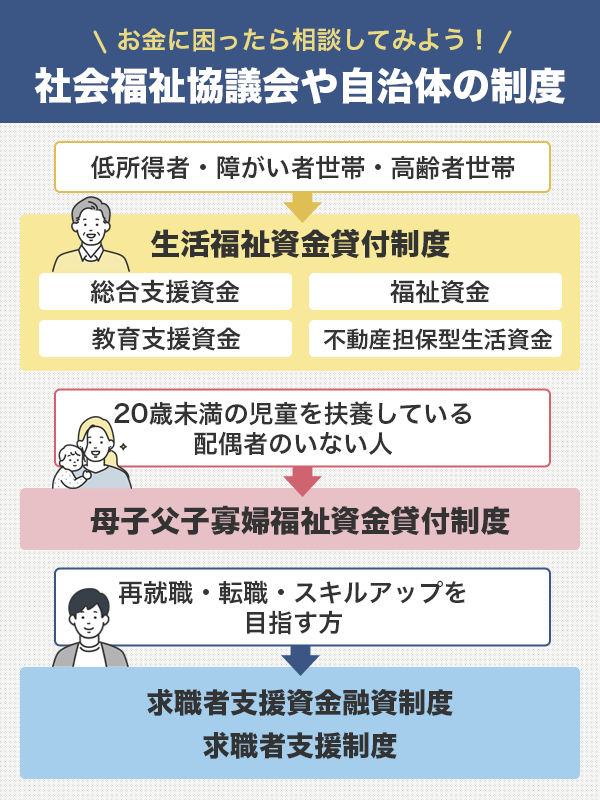

公的支援を受けることも考えて役所や福祉協議会に相談する

ここまで紹介してきたようなお金がないときの対処法としていろいろな方法があるものの、条件や希望が合わなかったりとして活用できない人もいるかもしれません。最終手段としては、公的な支援を受けることも考えてください。

新型コロナウイルス感染症に関わる生活困窮者への支援策は受け付けが終わり、また、いろいろと条件が必要な支援もありますが、何か該当するものがあるはずです。社会福祉協議会や自治体にお金がないことを相談すると、以下のような制度を提案されるかもしれません。

- 生活福祉資金貸付制度(総合支援資金・福祉資金・教育支援資金・不動産担保型生活資金)

- 母子父子寡婦福祉資金貸付制度

- 求職者支援制度、求職者支援資金融資制度

シングル家庭に対しては、他に母子父子寡婦福祉資金貸付制度があります。20歳未満の児童を扶養しているシングルの親や関係団体への貸し付けになります。該当の人は、貸し付けの種類や状況によって無利子で生活資金や教育資金のお金を借りられます。

仕事を得るために、無料で職業訓練を受ける人向けの制度があります。それが求職者支援制度でありそこで給付金が支給されますが、足りない場合は求職者支援資金融資制度で借り入れもできます。

ここにあげたのは一例ですが、まずは公的支援を担当している社会福祉協議会や自治体に相談してください。民間でもNPO団体など、お金がないことを相談できる窓口もあるので活用してください。

医療費や家賃が払えない時の対処法。お金がない状況別に対応策をお伝えします

お金がなくて困っている状況の中で、特に「支払いができないと困る」「滞納するとやばい」というものがあります。生活していく上では食費も光熱費もどれも大切ですが、項目によっては節約できるものとできないものがあります。

その中でも今回は、医療費、家賃など避けられない4項目についてどうしたらいいのか、説明します。

医療費が払えないときも負担軽減の方法はあるから治療を諦めないで

人が生活していく上で必要なのは衣食住ですが、医療も大切です。病気の種類や状況により、手術や入院の費用がかさむ話を耳にする人は多いでしょう。

医療費に関しては、お金がないからと後回しにしていたら命に関わるかもしれません。また、苦しい時は、お金をどうしたらいいのか考えが浮かばないものです。

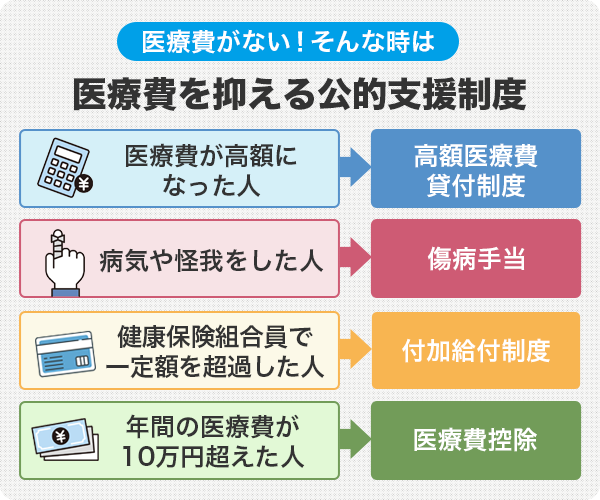

しかし、お金がなくても医療を受ける方法がないわけではありません。貸し付けとは違うものもありますが、医療費を抑える公的な支援制度があります。

| 高額療養費制度 | 1ヶ月(1日~月末)にかかった医療費の自己負担額のうち、一定額(限度額)を超えた分のお金が、加入している健康保険組合から戻ってくる制度。 自己負担の限度額は、その人(被保険者)の所得や年齢により変わります。 治療費が前もって高額になることが予想される場合、健康保険組合から先に「健康保険限度額適用認定証」を発行してもらうことで、治療費の支払時に自己負担額の限度額までの支払いですませることもできます。 |

|---|---|

| 高額医療費貸付制度 | 治療費が高額のため支払いの資金が足りない時に、高額療養費制度でお金が戻ってくるまでの間に、お金を借りることができる制度。 |

| 傷病手当 | ケガや病気で休業している従業員が、給料をもらえない時に健康保険組合から支給される手当金を指す。 国民健康保険の加入者は対象外。 |

| 付加給付制度 | 加入している健康保険組合で違うが、独自で設置されている制度。 名称もそれぞれで違う。 |

| 医療費控除 | 同一世帯で支払った医療費が一年間で10万円、または所得額の5%のどちらか低い方の金額を超えた場合、その年の所得税や翌年の住民税の金額が軽減される。 ただし、保険金や健康保険から入った金額も計算に含まれ、控除額は最高200万円までとなっている。 |

医療費の負担を軽減する制度はいくつかあるのですが、会社員や自営業などの職業、また加入している健康保険組合により違いがあるため、それぞれに加入している健康保険の窓口に相談することが大切です。少しでも医療費の負担を減らせるよう、お金の相談にのってくれます。

| 医療保険 | 民間の保険会社が用意している保険商品のひとつ。 生命保険とは別に、病気やケガをした時に医療費の負担を減らせるよう、毎月一定額の保険料を支払うことで保険金が受け取れる。 契約している保険により給付額や対象が異なる。 |

|---|---|

| ローン | 治療費等の支払いに困った時に、利用できる医療用専用のローン。 審査に通る必要があるが、高額の医療費の支払いに困った時に利用できる。 当然、利息がついて返済は必要。 |

治療費以外にも例えば病院のベッド代など、お金がかかる項目はたくさんあります。公的な制度で説明した以外に、保険会社の医療保険に加入しておくなど、先の対策もできます。

もし、それでもお金が足りない場合は、医療用のローンなどを検討してみるのも方法のひとつです。また、支援制度について調べることも必要ですが、それ以前に支払いについて病院と相談すれば、病院側も支払いはしてほしいので、お金が足りないときの対応を検討してくれるでしょう。

家賃が払えない。そんな時はまず大家さんや管理会社に相談する

衣食住の中でも「住」は節約しづらく、また金額も大きいことが多いです。持ち家ならばまだ何とかなりますが、賃貸はそうもいきません。お金がなくて家賃が払えなくなると、今後の生活に大きな支障が出てきます。

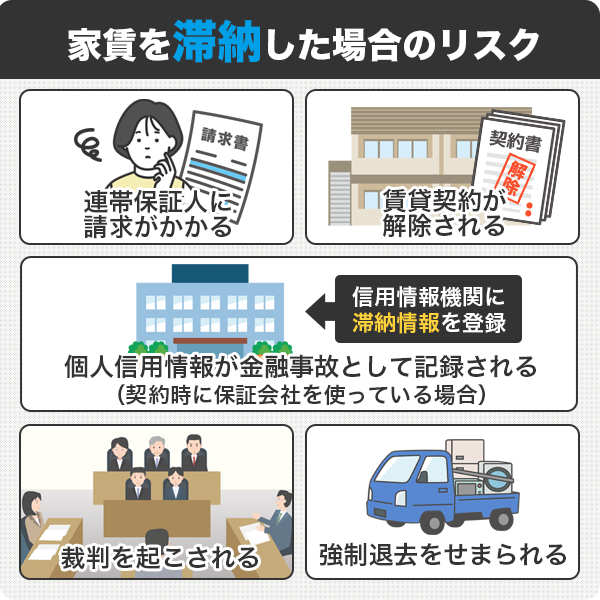

家賃が払えないと起こることは以下の通りです。

- 連帯保証人に請求がかかる

- 賃貸契約が解除される

- 個人信用情報が金融事故として記録される(契約時に保証会社を使っている場合)

- 裁判を起こされる

- 強制退去をせまられる

家賃が払えなくなってすぐに強制退去となることはまずありませんが、放置しておけば当然、何度となく連絡が入り、最終的に裁判になって強制退去へと流れていきます。強制退去までの期間は大家さんや契約会社の対応で変わりますが、一般的に3~6ヶ月の滞納で手続きが始まることが多いようです。

もちろん、3~6ヶ月なら家賃を払えなくてもまだ大丈夫、ということではありません。1ヶ月でも家賃を滞納した時点でやばい状態に変わりはありませんから、払えないと分かった時点で即行動しましょう。

今後のローン等に影響が出るとされる個人信用情報に金融事故記録がつく(信用情報に傷がつく、ブラックになるともいわれます)かは、家賃支払いに関する契約の内容により変わってきます。

直接大家さんにお金を支払っていたりすれば、信用情報への心配はまずありませんが、家賃の支払いにクレジットカードを利用していたり、保証人を保証会社に依頼したりしていると信用情報に傷がつく可能性がでてきます。

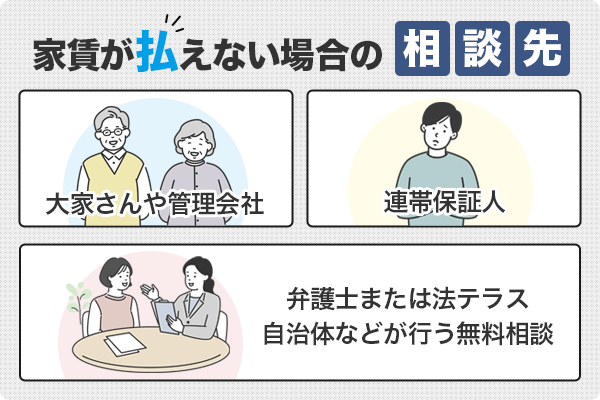

いずれにせよお金がなくて家賃が払えない時は、まず経済的に支払いが難しい旨を伝えて相談することが大切です。相談先としては、以下のところがあります。

- 大家さんや管理会社

- 連帯保証人

- 弁護士または法テラス・自治体などが行う無料相談

まずは、大家さんや管理会社に支払いの延期を相談することが最初になります。また、連帯保証人に連絡をするのは、もし先に大家さんから連絡が入るとトラブルになる可能性があるからです。大家さんより先に自分から連絡を入れた方が、話を聞いてもらったり、一時的に家賃分を貸してもらったりできるかもしれません。

弁護士への相談は、基本的に借金の相談が多いのですが、家賃滞納に関するヒントになることもあります。今後、法的手段を取られる際の対応についても教えてもらえます。

ただ、家賃の支払いを待ってもらうことができたとしても、払わなければいけないのは変わりません。実際にできる具体的な対応としては、以下の方法があります。

- 正規の貸金業者を利用する

- 連帯保証人や親類等からお金を借りる

- 公的融資制度を利用する(緊急小口資金・総合支援資金など)

- 生活困窮者自立支援制度を利用する(住宅確保給付金の支給)

- 質屋を利用する

- 日雇バイトなどで収入を増やす

お金がない時の基本的な対応策と大きく変わらないといえますが、家賃の場合は、「住宅確保給付金」という家賃に対する給付金を支給してもらえる制度があります。ただし、利用するには条件があります。

対象要件

(1)主たる生計維持者が

①離職・廃業後2年以内である場合

もしくは

②個人の責任・都合によらず給与等を得る機会が、離職・廃業と同程度まで減少している場合

(2)直近の月の世帯収入合計額が、

市町村民税の均等割が非課税となる額の1/12(以下「基準額」という。)と、家賃(但し、上限あり)の合計額を超えていないこと

(3)現在の世帯の預貯金合計額が、各市町村で定める額(基準額の6月分。ただし、100万円を超えない額)を超えていないこと

(4)求職活動要件として

ハローワーク等に求職の申込をし、誠実かつ熱心に求職活動を行うこと

(※)

具体的には

・ハローワークへの求職申込、職業相談(月2回以上)

・企業等への応募(週1回以上)

※ただし、自営業者の方については、ハローワーク等への求職の申込に代えて、事業再生のための活動ができる場合もあります。

以上が要件となります。

引用元:厚生労働省/住宅確保給付金

少しややこしいですが、支給額については自治体で違うこともあり、まずは自治体にある生活困窮者自立相談支援機関に問い合わせてください。(わからない時は、各市町村に問い合わせてください)

まだ公的支援を受けなくても、一時的に出費がかさみ、次月になればなんとかできる場合は一般的な貯蓄やローン、要件に該当すれば公的支援の貸し付けを利用することも検討してください。

引っ越しは避けられない場合もある。費用のお金が足りない時の方法

「住」でも引っ越しの場合は、避けられることができる時と、お金がなくても避けられない時があります。引っ越し自体が避けられず費用が足りない場合は、引っ越し費用を極力抑える必要があります。

引っ越し見積もり比較サイトの情報によると、一般的な相場としては、全国平均として、繁忙期の単身者(荷物小)で5.5万円前後、4人家族で16万円超、通常期だと単身者(荷物小)4.5万円ほど、4人家族で12万円弱となっています。

賃貸物件ならば、これ以外にも初期費用もかかります。家電製品を買うとさらに支出が増えます。今まで住んでいた部屋の退去費用も考えなければいけません。まずは、引っ越しにかかる費用をしっかりと調べた上で、以下のような形で費用を抑えるといいでしょう。

- 敷金・礼金のない物件を選ぶ

- 手数料を比較して仲介業者を選択する

- 可能ならば繁忙期を避ける

- 荷物の量によっては業者を使わず自分で運ぶ

- 自治体の助成金があれば活用する

ただ、引っ越し業者にしても賃貸物件にしても、安ければいいとは限りません。場合によっては再引っ越しが必要になり、余計に出費が増えたということもあります。よく検討してください。

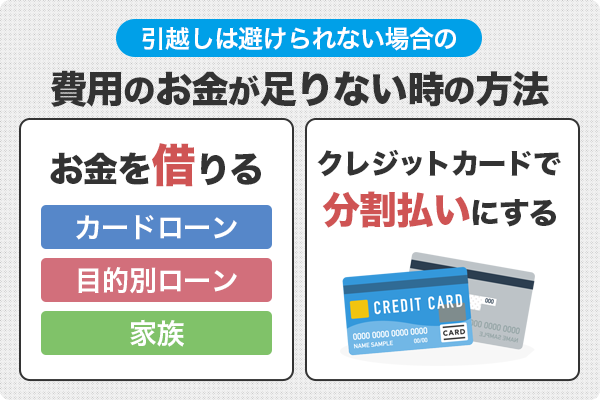

その上で、どうしてもお金が足りない場合は、以下の方法を検討してください。

- お金を借りる(カードローン・目的別ローン・家族など)

- クレジットカードで分割払にする

お金を借りる方法を選択しても、どこまでの費用を借りるかという点で金額が変わってくるでしょう。またクレジットカードを持っていれば利用する方法もありますが、限度額の確認をしておいた方がいいでしょう。

ちなみに引っ越し先によっては、自治体などから助成金として家賃の補助や引っ越し資金の補助を受けられることもあります。子育て世帯や新婚世帯など…条件は限られますが、引っ越したいのにお金がなくてやばいという人は、助成金などもチェックしてみてください。

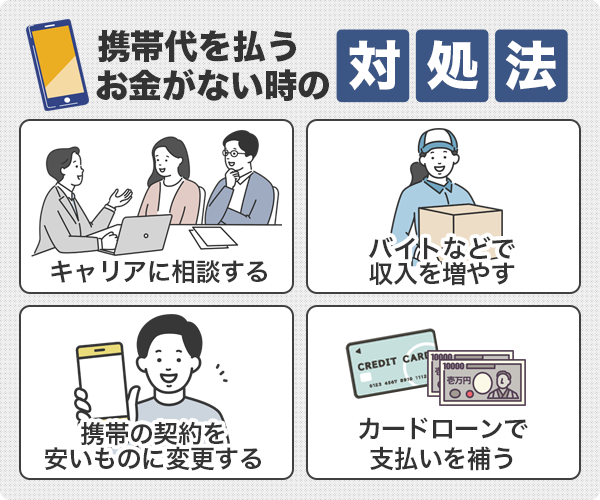

携帯代を支払わないと他のローンに影響が出てくる可能性もあるので注意

お金が払えないからと支払いを後回しにしがちな項目に、携帯代があります。電話は生活に必要なため、支払いができなくてもすぐに回線が止められないことから、油断してしまうということが関係しているかもしれません。

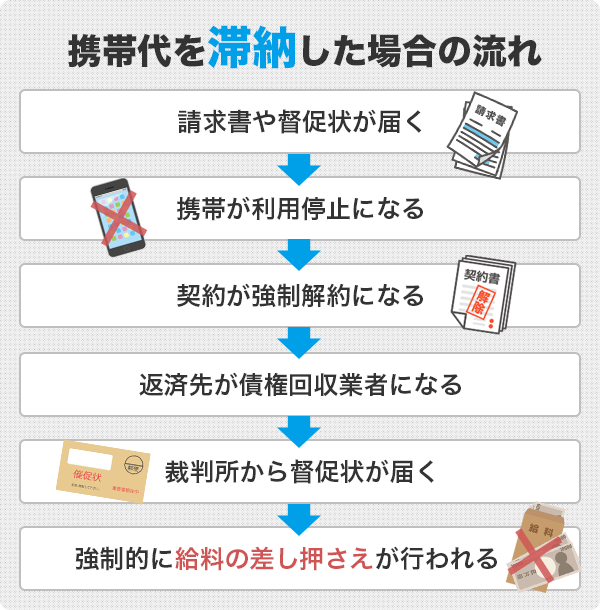

しかし、携帯代を支払わないと、そのうち回線を止められてしまいます。特に本体を分割払にしている場合はその影響が大きく、利用停止だけでは終わりません。また、支払いをクレジット払いにしている人も含め、以下のような事態になります。

- 請求書や督促状が届く

- 携帯が利用停止になる

- 契約が強制解約になる

- 返済先が債権回収業者になる

- 裁判所から督促状が届く

- 強制的に給料の差し押さえが行われる

最初は、支払いを促す通知があります。払込票など連絡が入ってすぐに対応すれば大丈夫ですが、そのまま督促状を放置すれば、最終的には契約の解約や給料の差し押さえまで起こる可能も否めません。給料の差し押さえ以外にも、特に下記のようなリスクがあります。

- 遅延損害金が発生する

- 新しい携帯の契約ができなくなる

- 新しいローンの契約ができなくなる

携帯は、支払いを後回しにせず、優先的に支払った方がいい項目のひとつです。もし、お金がない時は、対処法としてこのようなことを検討してください。

- キャリア(携帯を契約している会社)に相談する

- バイト等を行い、収入を増やす

- 携帯の契約を安いものに変更する

- カードローンで支払を補う

最終的には、消費者金融などでお金を用意し一時的でも支払った方がいいのですが、それが続かないように毎月の支払額も見直しましょう。

携帯電話のキャリアや端末によっては、月々の支払い額も大幅に節約できます。お金がない、やばいという状況に陥る前に、思い切ってキャリア会社や端末を変えてみるのも一つの方法でしょう。

キャリア会社によっては乗り換えでお得なキャンペーンなどもやっているため、節約のために他の会社も検討してみましょう。

お金がないのに使う人はストレスに要因がある?心のケアも大切

お金が人生の全てではないのですが、生活していく上で必要なものでもあります。しかし、お金がないことでストレスを溜め込んでしまい、買い物依存症やギャンプル依存症など、お金がないのに使うという悪循環に陥る人もいます。

過食などの体に悪い影響が出る人もいますが、過食するにも食品でお金を使います。また、健康を害せば治療費もかかります。

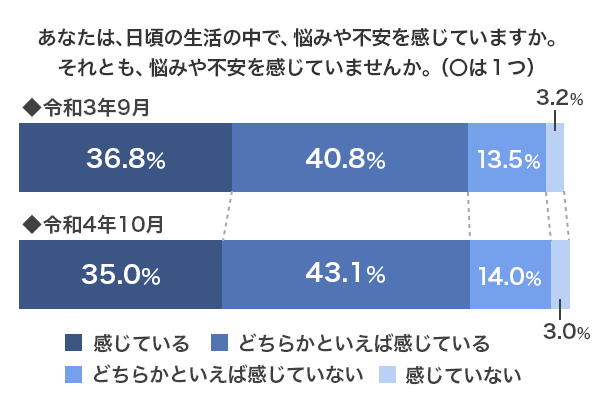

内閣府では「国民生活に関する世論調査」(令和4年10月調査)を行っています。この調査では、日頃の悩みや不安を感じていることや、不安材料に経済的な要因が含まれていることがわかります。

あなたは、日頃の生活の中で、悩みや不安を感じていますか。それとも、悩みや不安を感じていませんか。(〇は1つ)

感じている 36.8% → 35.0% どちらかといえば感じている 40.8% → 43.1% どちらかといえば感じていない 13.5% → 14.0% 感じていない 3.2% → 3.0% 引用元:引用元:内閣府「国民生活に関する世論調査」(令和4年10月調査)

明確にストレスという表現はありませんが、実は多くの人が経済的な問題で不安になっていることが伺えます。収入が上がれば一番ですが、転職するならばともかく、すぐに収入が上がりお金に困ることがなくなるかといえば難しいところです。

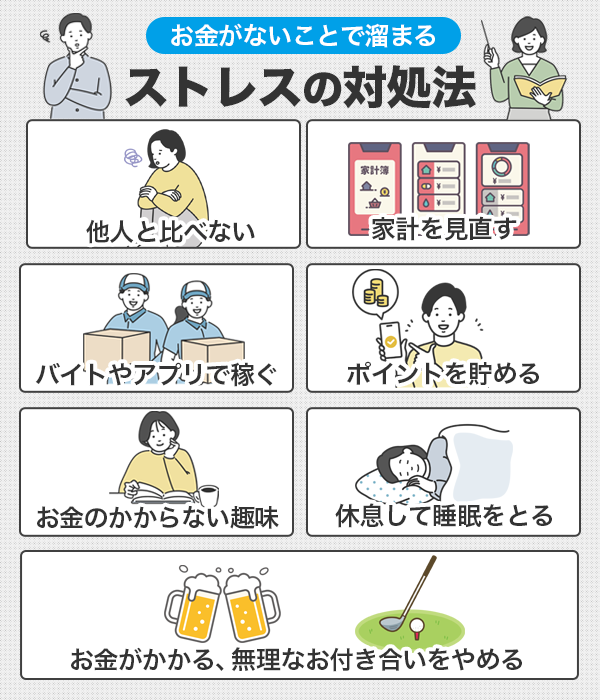

- 他人と比べない

- 家計を見直す

- 単発バイトやアプリでお金を稼ぐ

- ポイントを貯める

- お金のかからない趣味を見つける

- よく休息する・睡眠をとる

- お金がかかる、無理なお付き合いをやめる

例えばお金のかからない趣味では、図書館で本を借りることができます。アンケートに答えてポイントを貯めるサイトもあります。

お金を稼ぐ方法として、株式投資などもあります。

家庭の事情でバイトに行けないなど、中には具体的に行動に移すのが難しいこともありますが、なにより気持ちの上で気にしすぎないことが大切です。

家計簿などをつけて、収入と支出を見直してみるのもおすすめです。「お金がない」「やばい」とお悩みの人ほど、人からの食事や遊びなどの誘いを断れず、またお金がでていく…という負のループに陥る傾向があります。

何にお金が出ていっているのかを知ることで、時には自分のストレスの種になる人間関係をリセットするきっかけになりますよ。

一番気をつけなければいけないのは、お金を借りる説明の時にもしましたが、闇金からは絶対に借りないでください。浪費よりもさらに困った状況になりかねません。

お金がないあなたへ。お金のプロFPからのアドバイス

お金がない、と困っている人について、FP&PSW事務所オフィス石川の石川代表にお話を伺いました。

最近は「お金がない」という人が増えてきている?

Q.近年で、「お金がない」とお悩みの方からご相談を受けられましたか。また、受けられている場合、このような相談数が増加している印象はございますか。

ただ、このコロナ禍でのんびりと構えている場合もないとお気づきの人も増えて、それが相談数に繋がっているのかもしれませんね。

お金がなくて悩んでいる人へ、プロが提案しているアドバイス

Q.「お金がない」とお悩みの方へは、どのようなご提案をされますか。例えば、公的な支援制度などはご提案をされるのでしょうか。

①現に今お金に困っている

②貯金が目減りしてきて不安になっている

③今までのようにお金を使うことにためらいがある

という3つに分かれるのではないでしょうか。②と③は、FPとしての家計管理や就労支援などのアドバイスで好転するかもしれませんが、①の場合はその緊急性から、公的制度(生活困窮者自立支援制度や生活保護制度)を紹介すると思います。

お金がなくて困っている人へメッセージ

最後に、「お金がない」とお悩みの方へメッセージをお願いいたします。

その把握が難しい場合は、私のようなFPに相談してみてください。一緒に現状の把握と、今後の対策を考えます。

お金の問題は簡単ではありませんが、絶対に「不可能」という事でもありません。「正しく気にする」ことが心構えとしては重要だと思いますので、少し深呼吸をしてから、相談をしてみてくださいね。

大学卒業後、ネッツトヨタ南国の営業職、実家の町工場の経営、生命保険の外交員を経て、2010年ファイナンシャル・プランナーとして独立起業した。一般的な相談業務やセミナー講師だけでなく、生活困窮者支援、障がい者世帯やひきこもり世帯へのサポートなど、福祉の現場でも活動して来た。2021年3月精神保健福祉士試験合格。NPO法人を設立し「生きづらさを抱える人」のライフプラン実現のための活動も行っている。

URL:高知のファイナンシャルプランナー オフィス石川

お金がない時はお金を借りて返済する間に収入を増やすなど方法はある

新型コロナウイルス感染症の医療としての対応が2023年5月から変わりましたが、感染症の影響を受けた人への給付金の制度もまた受付が終了しました。そのため、経済的により厳しくなった人もいるでしょう。それだけでなく、様々な物価が値上がりして生活に必要な費用は増えています。

誰かに助けを求めてしまいたくなるほど、お金がないことで追い詰められた経験はそうそうないでしょう。しかし、お金を借りられれば一番早くお金を確保できます。すぐにでもお金が必要な時は、消費者金融が一番早くお金を調達できます。

お金がない時は、心にも余裕がないため最善の方法を見つけることが難しくなります。人により対応策は違うかもしれませんが、それでもお金を借りるなどして一時的にしのぐことで、多少なりとも心にも余裕ができます。

もちろん、最終的に毎月の収入で生活できるのが一番です。そのために、一時的に公的な支援を受けたり、カードローンを利用したりすることも大切なことであり、おすすめします。

お金がない時の対処法も細かくいえばいろいろとありますが、この記事も参考にして自分なりの方法を見つけてください。