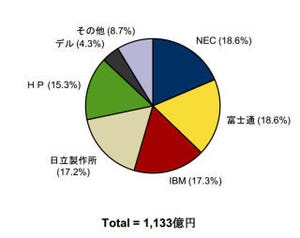

IDC Japanは1月30日、国内通信サービス市場予測を発表した。これによると2012年の国内通信サービス市場規模は、4兆7,438億円(前年比成長率マイナス0.7%)になる見込み。

|

国内法人向けモバイルサービス市場ARPU/売上額予測 (2011年から2017年) 資料:IDC Japan |

IDCでは国内における、音声サービス市場、ブロードバンドサービス市場、法人向けWANサービス市場、VoIPサービス市場、IPTVサービス市場の合計を「国内通信サービス市場」と定義した上で分析を行っている。

2012年の音声サービス市場規模に関しては、市場全体の4割未満である1兆8,464億円(前年比成長率マイナス7.5%)となり、顧客の減少が継続。同年の法人向けWANサービス市場規模に関しても、レガシー系の専用線サービスから安価なVPNサービスへのマイグレーションが続いていることや、全体的なARPU(Average Revenue Per User)下落傾向が影響し、6,693億円(前年比成長率マイナス1.7%)となる見通し。

一方、ブロードバンド市場については、FTTHが引き続き市場をけん引することによって2012年の市場規模は1兆6,564億円(前年比成長率3.9%)となる見込み。ただ通信事業者による今後のFTTHの段階的な値下げやLTEを筆頭とするモバイルブロードバンドの更なる普及が想定されることから、FTTHの成長率は今後徐々に鈍化していくものと予測される。

また、IDCでは2012年より国内における法人向けモバイルサービス市場に関しても市場規模の推計を行っており、それによると同年における市場規模は5,416億円(前年比成長率9.4%)となっており、今後も急速な成長が見込まれる。

IDC Japan コミュニケーションズ リサーチアナリストの鳥巣 悠太氏は「スマートフォン普及がドライバーとなってモバイルブロードバンドへのニーズが急速に高まる中、通信事業者はLTEを中心とした高速サービスへ傾注していく必要がある一方、通信キャパシティ補完の観点から固定インフラにおいての更なるオフロード推進が必要であり、モバイル/固定の両輪での戦略が重要になる。また、ネットワークオペレーションの効率化や簡素化、ネットワークへの投資対効果を分析する必要性が急激に高まってきており、またGoogleやAppleのようなOTT(Over The Top)プレーヤーを相手にした競争力を高める上でも、通信事業者はOSS(Operations Support Systems)/BSS(Business Support System)の改善に力を入れていく必要性がある」と述べている。