|

座談会には保険既加入・未加入の男女5人が参加。司会はファイナンシャルプランナー(FP)の馬養雅子さん |

自分が大きな病気やけがを患うことを、20代から真剣に考えている人は少ないかもしれない。そのため「保険」という言葉を、自分に関係のないものと感じている人も多いのではないだろうか。マイナビニュース編集部では、20・30代の保険加入・未加入の男女5人に集まっていただき、若者に「保険」って必要なのか、座談会形式で一緒に考えることにした。

座談会に参加いただいたのは下記の5人で、司会はこれまで数多くの保険見直し相談を受けてきた、ファイナンシャルプランナー(FP)の馬養雅子さんが務めた。

・ITサービス企業勤務の吉田さん(仮名、保険既加入、20代、既婚)

・ITサービス企業勤務の佐々木さん(仮名、既加入、20代、未婚)

・銀行勤務の田中さん(仮名、既加入、30代、未婚)

・ネット通販会社勤務の渡辺さん(仮名、保険未加入、20代、未婚)

・外資系メーカー勤務の松本さん(仮名、未加入、20代、未婚)

金利が低い今、おススメは掛け捨て型の医療保険

|

司会を務めていただいた馬養雅子さん |

――馬養です。本日はよろしくお願いします。保険にすでに加入しているのは吉田さんと田中さん、佐々木さんとお聞きしましたが、実際にどのような保険に入っているのでしょうか?

吉田 : 親が入っている保険会社の、親に勧められた掛け捨て型医療保険に入っています。妻は保険に入っておらず、来年はふたりとも30歳になります。周りの話を聞いていると、結婚や出産は保険の入り時なのかと思い、ちょうど妻の保険を考えているところでした。自分自身、今入っている保険にそれほど思い入れもないので、まっさらな状態から見直したいと思っています。それで今、安いという印象の強いネットの生命保険が気になっています。

田中 : 私は貯蓄を考えての終身保険と、掛け捨てで定期型の医療保険に入っています。もともと医療保険は、10年後に見直すことを考えて定期にしていました。ですが、保障内容を見ると似たような内容の会社が多いので、どこが決定的なポイントになるのか分かりにくいです。

佐々木 : 私は社会人になる時に、親から医療保険への加入を勧められました。それで検討した結果、現在はオリックス生命の「キュア・レディ」に入っています。女性に優しい保険を念頭に、自分が信頼しているFPに相談しました。初めは別の保険を考えていたのですが、「『キュア・レディ』は同世代の女性に人気」だし、自分でも負担なく払えることが加入の決め手になりました。

――若者に「保険」って必要? というテーマですが、医療保険に入っている方が多いようですね。

生命保険に関していうと、保障は終身保険などの「死亡保障」、医療保険やがん保険などの「医療保障」、個人年金や学資保険などの「老後・貯蓄保障」があります。死亡保障は扶養家族のために入るものですし、保険の金利が低い現状を考えると、保険で貯蓄をするよりも銀行にお金を預けていた方が運用になるかもしれません。それに対して、病気やけがで入院する可能性は誰にでもあるので、若くても医療保障の保険に入っておくと安心です。

|

保険未加入の渡辺さん(仮名)。この座談会で初めて、保険金の支払い相場を知ったよう |

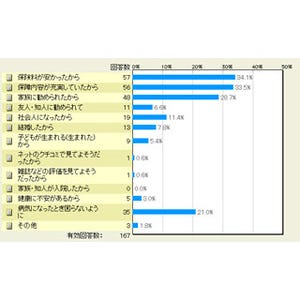

20代・30代中心の500人にマイナビが実施したアンケート調査では、生命保険に未加入の人は234人と約半数。その理由として1番多かったのが、「お金に余裕がないから」でした。掛け捨て型の医療保険なら、月々の掛け金は2,000円台のものもあります。

渡辺 : 今まで大きな病気やけがをしたことがないので、保険を考えることはありませんでした。そのため、掛け金はいくらぐらいなのかを考えたこともなく(笑)。思いもしない病気やけがの保障が月々2,000円台の支払いで済むのなら、「お金に余裕がないから」は理由にならないのかもしれませんね。

――掛け捨てをお勧めする理由として、現在、払った保険料のうち貯蓄として運用される部分の利率(予定利率)が非常に低いということがあります。予定利率は加入した時のものが解約するまで適用されるため、世の中の金利が上がってもアップしません。今、貯蓄型の保険に入っても、貯蓄としてのメリットはないと思っていいでしょう。

信頼できる保険会社ってどんな会社?

――これから保険に入る場合、「信頼できる保険会社」を選ぶことになると思いますが、会社の信頼性としてどのような点を重視したいですか?

松本 : よっぽど聞いたことのない会社であればどうかと思いますが、そうでなければ直接人と接しないネット保険でも私は気になりません。

田中 : 海外の保険会社だと、日本法人が撤退したらどうなるのかなと思うことはありますが、加入者が増えているならば安心かとも思います。保険の内容を見て自分がいいかなと思えば、過度に心配しなくてもいいのではと思っています。

吉田 : 保険会社ってつぶれたとしても、他の会社が契約を引き継ぐこともあると聞いたことがあります。自分としては会社規模への問題よりも、支払い査定や実際の支払いに滞りがないかなど、ケアがちゃんとできているかの方が気になります。

松本 : 馬養さんにお聞きしたいのですが、保険会社にも健全性を示す指標はあるのでしょうか?

――ソルベンシー・マージン比率(Solvency Margin Ratio)という指標はあります。ですが、一般的にはあまり気にする必要はないと思います。現在、その最低ラインを越えていない会社ないですし、クリアしていても破綻した会社はあります。そもそも保険会社を名乗るためには認可が必要です。健全な経営がされているか、金融庁に監督されています。

そうしたことを含めると、保険会社の信頼性を調べるのに、あまり一生懸命になる必要はないのかと思っています。

それよりも重要なのは、どのような保障が受けられるかではないでしょうか。日本の保険の特徴として、いろいろな特約が付いていることが挙げられます。保障が手厚いのはいいのですが、複雑で分かりにくいとも言えるでしょう。次回は、自分の保険としてどんな特約や保障が必要なのか考えてみましょう。