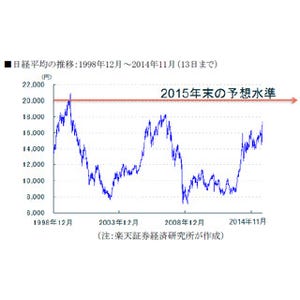

日経平均の急騰急落が続いています。日本株を動かしているのは、国内投資家ではなく、外国人投資家です。10月は当初外国人の強引な売りで急落しましたが、10月末から11月にかけて一転して外国人の強引な買いで急騰しました。解散総選挙が日経平均に与える影響を考えるには、解散が外国人にどう見えているか分析することが必要です。

(1) 10月末から日本株を大幅に買い越している外国人

10月末以降、外国人投資家は、日本株を大量に買い越しています。株式現物と日経平均先物を合わせて、10月の最終週~11月第1週に約2.5兆円も買い越しています。解散総選挙の公算が高まった11月第2週以降も、1兆円以上買い越していると推定されます。「長期投資でじっくり買う」という買い方ではなく、「日本株を持っていなかったら大変」と大慌てで買っている印象です。

外国人投資家は、なぜそんなに慌てて日本株を買わなければならなかったのでしょう? これには、4つの理由があると考えています。日銀・GPIF・円安・解散の4つです。

日銀:10月31日にサプライズ(驚き)を伴う追加金融緩和を発表

GPIF:10月31日に約130兆円の運用資産を持つ公的年金GPIFが日本株の組入比率を25%へ引き上げる方針を決定

円安:11月19日には1ドル117円台まで円安進展

解散:安倍首相が来年10月に予定されている消費税の10%への引き上げ延期と、衆院解散総選挙を決定

4つの買い材料がたて続けに出たことで、「日本政府(および日銀)は株を上げるために何でもやるのか」と外国人投資家は驚きました。それぞれの材料の外国人投資家に与えた印象は、概ね以下の通りです。

日銀:こんなに早く追加緩和を発表するとは思われていませんでした。アメリカの有名な相場格言に「Don't fight the FED(FEDと戦うな)」というものがあります。「FED(中央銀行)が金融緩和する時には理屈抜きで買え、金融を引き締める時には理屈抜きで売れ」という意味です。今回は、外国人投資家の間から「Don't fight BOJ(日銀と戦うな)」とため息がもれました。日本株の下げに賭けていた海外ヘッジファンドには日銀の追加緩和で大きな損をこうむったところもあったようです。

GPIF:日本株組み入れを引き上げる方針を発表すること自体は予想されていましたが、25%まで引き上げる方針としたことはサプライズでした。当初20%へ引き上げると言われていたからです。

円安:円安急伸で、ドルから日本株に投資する外国人投資家には、日本株がさらに安く買えるようになりました。

解散:消費増税先送りは評価されていませんが、解散総選挙を行うことが高く評価されました。

(2) 解散総選挙を、なぜ外国人投資家は評価するのか

解散総選挙で「自民党の政権基盤が強化され、2015年に自民党が考える成長戦略や構造改革がやりやすくなる」と外国人投資家の目に映りました。2005年の郵政解散で自民党が勝利して日経平均が急騰した時の記憶がよみがえったところもあります。

ただ、当時と今では大きな違いがあります。2005年の解散総選挙では、自民党は大幅に議席を伸ばしました。今回は、いかに健闘しても、与党(自民党+公明党)の議席が減るのはほぼ間違いありません。2012年12月の解散総選挙が大勝利で、与党の衆院現有議席は自民295(伊吹文明衆院議長含む)、公明31で合わせて圧倒的多数の326議席に達するからです。

安倍首相は18日の記者会見で、「与党で過半数取れなければ退陣」と発言しました。衆院の定数は475に変わりますので、過半数を取るには238議席が必要です。自民党幹部からは「与党で(絶対安定多数の266を超える)270議席を目指す」との発言がありました。与党の議席が326から270に減っても、270取れれば「解散総選挙は成功」と考えるということです。

議席を減らしてでも、あえて解散総選挙をやる理由は何でしょう? 衆院の任期は4年です。解散しなければ前回選挙(2012年12月)の4年後に当たる2016年12月に期限切れで衆院選挙をやらなければなりません。ところが、今解散総選挙をやれば、今から4年後の2018年12月まで総選挙をやらないでもいいことになります。与党で絶対安定多数(266議席以上)を確保した上で、2018年まで任期を延長できれば、解散総選挙の賭けは成功だったことになります。

外国人投資家は、自民党が解散総選挙で絶対安定多数を確保できると踏んで、政権強化→自民党主導の改革が進むと判断したわけです。 私は、自民党で単独過半数(238以上)、公明党でほぼ現有議席維持(30以上)、合わせて与党で絶対安定多数の266を超える268以上の議席確保は可能と予想します。以下の3点が与党優位に働くと考えています。

自民党の支持率は低下しているものの野党支持率も低迷。みんなの党の解党に表れている通り、野党が弱体化

不意打ち解散で、野党の選挙協力が十分に機能しないと考えられること

自民党が「消費増税の延期を国民に問う」と宣言しているため、反自民票の一部が棄権に回る可能性があること

(3) 自民党の経済政策を外国人投資家が評価する理由

私は、過去3年に中東・中国・欧州・米国などで日本株に投資している機関投資家と何回もディスカッションをしました。外国人投資家の考えを要約すると、「資本主義改革が進むならば日本株は買い、進まないならば売り」ということになります。

外国人投資家は、日本に限らず、世界中で資本主義改革を進める国を評価します。外国人から見て、インドのモディ政権が進める経済改革(モディノミクス)や、日本の安倍政権が進めるアベノミクスは、経済を強化する資本主義改革と映っていました。安倍内閣成立直後の2013年に外国人投資家が15兆円も日本株を買い越したのは、アベノミクスで資本主義改革が進むと期待したからです。

ところが、2014年に入って内閣支持率が低下し、このままでは自民党が予定している規制緩和や成長戦略が実行不可能になると考え、日本株への投資スタンスを弱めつつありました。そこに、今回、日銀の追加緩和や解散総選挙が発表されたわけです。これで、外国人投資家は、この選挙で与党が絶対安定多数を取り、2015年に再び、日本で成長戦略が動き出すと読んだわけです。

さて、そうは言っても選挙は水物です。衆院解散総選挙がどういう結果になりそうか、外国人投資家がそれに対応してどう動くか、今後の推移を本レポートで継続フォローしていこうと思います。

執筆者プロフィール : 窪田 真之

楽天証券経済研究所 チーフ・ストラテジスト。日本証券アナリスト協会検定会員。米国CFA協会認定アナリスト。著書『超入門! 株式投資力トレーニング』(日本経済新聞出版社)など。1984年、慶應義塾大学経済学部卒業。日本株ファンドマネージャー歴25年。運用するファンドは、ベンチマークである東証株価指数を大幅に上回る運用実績を残し、敏腕ファンドマネージャーとして多くのメディア出演をこなしてきた。2014年2月から現職。長年のファンドマネージャーとしての実績を活かした企業分析やマーケット動向について、「3分でわかる! 今日の投資戦略」を毎営業日配信中。