東芝は1月29日、2009年度第3四半期(2009年10月~12月)の決算概要を発表した。売上高は前年同期比6.1%増の1兆5,784億800万円、営業損益は前年同期の1,576億7,600万円の損失から102億2,100万円の黒字へと転換を果たし、純損益は同1,211億4,300万円の損失から106億3,400万円の損失へと赤字幅が縮小された。

これにより、同年度第1四半期(4月~6月)からの9カ月累計業績は売上高が前年同期比9.0%減の4兆5,341億1,400万円となったものの、営業損益が同1,761億6,700万円の損失から129億900万円の黒字となったほか、継続事業税引前四半期純損益は同1,832億2,200万円の損失から458億3,800万円の損失へと赤字幅が縮小、純損益も1596億円の損失から683億円の損失へと大きく改善が図られた。

|

|

2009年度第1四半期から第3四半期までの9カ月累計の業績 |

営業損益の改善は、電子デバイス部門の損益改善を中心に、デジタルプロダクツ部門、社会インフラ部門も増益を記録した結果としている。

|

|

9カ月累計の各セグメント別の売上高/営業損益 |

9カ月累計のセグメント別の業績を見ると、デジタルプロダクツは売上高が前年度同期比で11.3%減となる1兆7,326億円、営業損益は8.9倍増の139億円。社会インフラが売上高同2.6%減の1兆5,458億円となるも、営業損益は同56.9%増の554億円。電子デバイスが売上高同11.9%減の9,528億円、営業損益は同1,978億円の損失から457億円の損失へと約1,500億円改善したほか、家庭電器も売上高は同12.0%減の2,273億円の減収となるも、営業損益は同154億円の損失から87億円の損失へと赤字幅の改善が進んだ。

中でも大幅な利益の伸長を見せたデジタルプロダクツについては、PCが販売台数が伸びたものの売価ダウン、ネットブック市場の拡大による低価格化、ユーロ安の影響により減収(前年同期14%減の6,442億円)となったほか、営業損益は同236億円減となる6億円となったが、テレビを中心とした映像機器が利益的に好調を維持、コスト削減効果との相乗効果で利益を伸ばしたとする。

|

|

デジタルプロダクツセグメントの売上高/営業損益 |

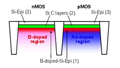

また、電子デバイスについては、半導体、LCDともに減収となったが、半導体の利益改善が進んだ結果、全体としての利益改善が進んだと説明する。システムLSIとディスクリートが低調であったものの、NAND型フラッシュメモリが需要増と価格安定により大幅な増収を実現、結果として同年度第2四半期からの2四半期連続の黒字化(第3四半期単体では47億円)を達成した。一方のLCDは、携帯機器、PC、車載向けの需要減による売り上げの悪化およびpoly-Si製品の価格下落、円高との相まって営業損益は9カ月累計で前年同期162億円の損失からさらに191億円へと赤字幅が拡大している。

|

|

電子デバイスセグメントの売上高/営業損益 |

第3四半期の半導体事業に関して同社代表取締役副社長の村岡富美雄氏は、「システムLSIが937億円の売り上げで大幅な赤字、ディスクリートも491億円の売り上げで赤字だったのをNANDが1266億円の売り上げで数百億円規模の黒字でカバーした形」と説明。第4四半期の見通しとしては、3事業ともに稼働率が高く、LSIの300mm工場(大分)やNAND工場は100%前後が続くと見ており、ディスクリートの売り上げが534億円、システムLSIが同819億円、NANDが同1488億円で、営業利益は263億円を見込んでおり、利益内訳を「ディスクリート20%、LSIブレークイーブン(±0%)、NAND80%程度になる予想」とする。

|

|

|

半導体事業の売上高/営業損益(システムLSIの赤字をNANDがそれを上回る利益で損失をカバーしている) |

液晶事業の売上高/営業損益(競争力の確保が難しいa-Si事業を切り離し、poly-Siに注力も想定以上の価格下落などのため業績が悪化。やはりPC向けなどの競争力の確保が難しい分野の見直しを進めるとしている) |

|

|

|

社会インフラセグメントの売上高/営業損益 |

家庭電器セグメントの売上高/営業損益 |

なお、同社は同決算の発表に合わせて通期見通しの引き下げを発表している。これにより、営業損益や純損益は期初の1,000億円の黒字、500億円の損失をそれぞれ維持するものの通期売上高は期初予想の6兆8,000億円から5.9%減となる6兆4,000億円へと下方修正された。これは、NAND型フラッシュメモリ市場の需要増と価格安定化による電子デバイス部門の改善があるものの、当初の予想以上の景気低迷を受け、それ以外のセグメントが減益見込みとなることによるセグメント別の売上高と営業損益の見直しを行った結果としている。

|

|

2009年度通期見通しを見直し |

主なセグメントの業績見直し内容は、デジタルプロダクツが期初予想比で売上高が700億円減の2兆3,800億円、営業損益が同200億円減の50億円。電子デバイスの売上高が同500億円減、営業損益が同300億円増の300億円の損失、社会インフラの売上高が同2,400億円減の2兆3,300億円、営業損益は同100億円減の1,400億円、家庭電器の売上高が同1,000億円減の5,800億円、営業損益が0円の予測から100億円減の損失へと変更しており、2009年度の純損益が赤字となる見通しのままのため、期末配当を見送る方針としている。

|

|

|

2009年度通期のセグメント別業績見通し |

2009年度通期の事業別業績見通し |