NISAのつみたて投資枠とは?成長投資枠との違いとiDeCoとの併用方法

2018年からはじまった「つみたてNISA(ニーサ)」。

2024年からはNISA(つみたて投資枠)となりさらに使い勝手がよくなりました。

つみたて投資枠は投資対象が投資信託に限られ、年間投資可能額も成長投資枠より少額ですが、長期的な資産形成を目指すにはぴったりの制度です。

コツコツ少額から投資したい初心者にはおすすめ。

この記事では、つみたて投資枠はどんな制度なのか、また成長投資枠との違いについても詳しく解説します。

NISAとiDeCoの併用方法についても説明していますので、長期投資について考えるときの参考にしてくださいね。

NISAのつみたて投資枠とは?制度の概要を紹介

NISAのつみたて投資枠は、2018年に始まったつみたてNISAを引き継ぐ制度。少額からの長期・積立・分散投資を目的としています。

NISAのつみたて投資枠には次のような特徴があります。

- 年間120万円まで積立投資が可能

- 配当や譲渡益がずっと非課税

- 対象商品は投資信託とETF

つみたてNISAは年間40万円まで、最長20年間保有できる制度でしたが、2024年からはじまったつみたて投資枠では年間120万円まで投資可能、非課税期間の制限は撤廃されました。ずっと配当金や譲渡益に税金がかかりません。

資産形成をする上で長期投資は基本。

いままでのNISAは5年間しか保有できませんでしたが、実際のところ5年間で結果を出すのは難しいときもあります。

株価が急落したからと言って慌てて売却しなくても大丈夫。

非課税期間の撤廃で、以前より長期投資ができるようになったのは大きな強み。もちろんマイナス成長の年もあるでしょうが、伸びしろのある市場を対象とした投資信託を購入することで、トータルでは大きな利益が期待できるんです。

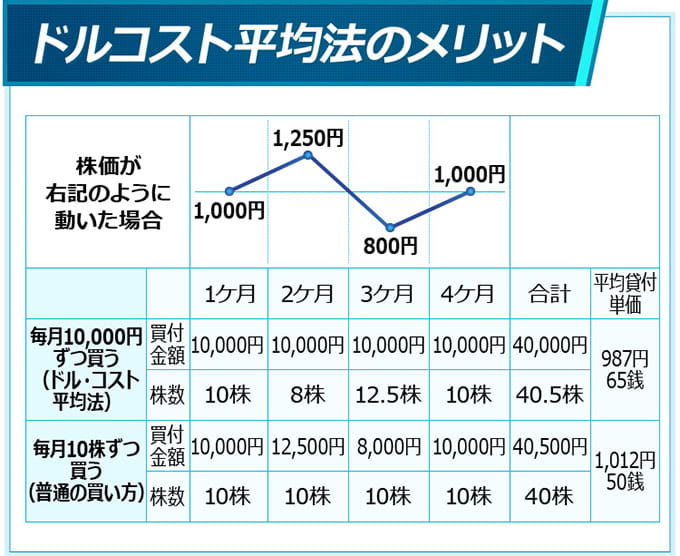

また積立投資することでドル・コスト平均法※も使え、投資のマイナスポイントである基準価額の変動リスクを回避することにもつながります。

毎月一定額を買付けることで、トータルの購入単価を平均化することができます。

基準価額が高いときには口数を少なく、低いときには口数を多く買い付けることができるので、その後基準価額が上昇したときにはより高いリターンを得られるメリットがあります。

投資に充てる資金が少ない人でも利用できるよう、少額から積立・分散投資に適した制度としてつみたてNISAが考え出されたんだ。それを引き継ぐのがつみたて投資枠だぞ。

NISAについて、詳しい解説は「NISA(ニーサ)とは?メリットとデメリット」を参考にしてください。

つみたて投資枠と成長投資枠が併用可能に!2つの違いを解説

つみたて投資枠と成長投資枠は投資可能な金融商品が違います。

具体的な特徴を表にしました。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 18歳~(1/1の年齢が18歳以上) | 18歳~(1/1の年齢が18歳以上) |

| 年間投資可能額 | 120万円 | 240万円 |

| 非課税保有限度額 | 1800万円(成長投資枠は1200万まで) | |

| 対象商品 | 投資信託(ETF) | 上場株式、上場REIT、上場ETF、投資信託など |

| 非課税期間 | 恒久化 | |

| 非課税対象 | 分配金、譲渡益 | 配当、分配金、譲渡益 |

| 引き出し | いつでも引き出せる | いつでも引き出せる |

| 投資可能期間 | 2024年~ | |

| そのほかの特徴 | 定期・定額・積立投資に限定される | 上限額の範囲内なら単発の購入もでき、積立もできる |

成長投資枠では株やREIT、ETFも購入することができますが、つみたて投資枠では投資信託とETFしか購入できません。

しかも、初心者にも選びやすいように対象投資信託は厳選されているのです。

つみたて投資枠は投資に深い知識がない人が資産運用を始めるきっかけになる制度だといえるでしょう。

2024年から併用OK!つみたて投資枠と成長投資枠が両方使える

今までは、NISAとつみたてNISAの併用はできず、どちらかを選ぶ必要がありましたが、2024年からつみたて投資枠と成長投資枠が併用できるようになりました。

とはいえ、両方の投資枠を使わなければいけないというわけではなく、どちらかの投資枠のみを使うことも可能です。

つみたて投資枠のデメリット!損益通算ができない

つみたて投資枠での投資を始める前に、そのデメリットについてもきちんと理解しておきましょう。

- 投資信託の種類が限定的

- 損益通算※できない

年間の利益と損失を差し引きし、課税対象になる金額を計算すること。株や投資信託ではトータルで得た利益にだけ課税されます。

いままでのNISAと同じく新NISAでも口座自体が課税対象とされていません。

そのため例えば特定口座で利益が出てNISA口座で損失が発生しても、特定口座の利益と相殺し、特定口座の課税対象額から引くことができないのです。

自分の目標資産がどれくらいなのか決め「それに到達するまでは利益確定しない」「多少のマイナスでは損切りしない」など、まずは自分ルールを徹底しておくことが大切だ!

NISAと個人型確定拠出年金(iDeCo)の併用は可能!

以前からと変わらず新NISAでも個人型確定拠出年金(iDeCo)※との併用が可能です。

積立式の年金制度。個人型確定拠出年金で老後の資金を積み立てると、その掛金の分だけ毎年の課税所得から控除することができ、高い節税効果が期待できます。

個人型拠出年金について詳しい解説は「【個人型確定拠出年金】iDeCo(イデコ)とは!メリットとデメリットを紹介」を参考にしてください。

しかし個人型確定拠出年金はあくまでも「老後の資金を貯める」ことが目的。そのため本人が60歳になるまでお金を受け取ることができません。

このように個人型確定拠出年金は資金拘束を受けるデメリットがあるのですが、NISAを併用することでそのデメリット部分を補うことができます。

余剰資金の資産運用には、最終的な使い道を考え、iDeCoかNISAかを選択することがおすすめだ。

新NISAにおすすめ!ネット証券2社を紹介

NISAでのつみたて投資に興味が出てきた!という人のために、ここではNISAにおすすめのネット証券を紹介します。

ぜひ参考にしてください。

SBI証券は取扱商品が充実!

1つ目のおすすめはSBI証券。

SBI証券は手数料が安く、サービス、取引ツールも充実していて、どんな人にもおすすめできるネット証券です。

そんなSBI証券のNISA口座のメリットは次の通り。

- 豊富な投資信託から購入商品を選べる

- 100円から投資ができる

- 積み立て頻度が選べる

- 「カートつみたて」で資産状況をチェックできる

「カートつみたて」という機能は、SBI証券オリジナル。

カートつみたてでは、つみたてNISA投資可能枠の利用状況や資産状況が、一目でわかる仕様になっています。

利用者目線を忘れないサービス精神旺盛なSBI証券ならではの心配りです。

SBI証券は、国内で初めて証券総合口座1,300万口座を突破(2024年7月)しました。すでにSBI証券で口座を持っている人も多いでしょう。

積立頻度も「毎日」「毎週」「毎月」の3コースから選べて、コツコツ貯めるのには最適です。

もちろんクレカでの積み立ても可能。入金不要で手間なく積み立てができる上にポイントもたまってお得です。

ぜひSBI証券のNISA口座を検討してみてくださいね。

SBI証券について詳しく知りたい人はコチラへ。

楽天証券はポイント利用が可能!楽天ユーザーには断然おすすめ

続いて紹介するのは、大手ネット証券のなかではSBI証券と双璧をなす、楽天証券です。

楽天証券のつみたて投資枠の対象投資信託の本数も多く、豊富なラインナップの中から商品を選択することができます。

楽天証券のNISAには、次のようなメリットがあります。

- 豊富な投資信託から購入商品を選べる

- 100円から投資ができる

- 楽天スーパーポイントで積立ができる

- 「まとめてつみたて」で簡単に運用できる

楽天証券は、積立代金を楽天スーパーポイントから支払うことが可能です。

筆者は楽天ユーザーなので、ここは一番心が惹かれる点なんです。もし楽天証券でお買い物をしてせっかくポイントが貯まっても、それを買い物に使ってしまってはゼロになってしまいます。

クレカで積み立てをすれば楽天ポイントを貯めることも可能。

「まとめてつみたて」※機能も楽天証券ならでは。忙しい人にはうれしい機能です。

「金額」「引落先」「引落タイミング」をまとめて設定できる機能のこと。

通常、積立投資をする際には、それぞれのファンドに対して積立設定を行わなくてはいけませんでしたが、その必要はなくなりました。

楽天証券も、便利な機能が揃っていておすすめの証券会社です。

楽天証券についてもっと知りたい人はコチラへ。

「楽天証券でNISAをはじめたい!でもまだ楽天証券の口座を持っていない・・・」という人は、まず楽天証券の口座開設をしましょう!

また、楽天証券の口座開設は、こちらからできます。

投資初心者必見!つみたて投資枠は長期投資に向くオトクな制度

つみたて投資枠を利用することで、年間120万円まで積み立てることができ、長期的な非課税投資が可能になります。

投資対象は限定された投資信託の中から選びますが、資金はいつでも引き出し可能。自由度の高さが嬉しいメリットですね。

今までは一般NISAとつみたてNISAの併用はNGでしたが、2024年から始まる新NISAでは併用可能になり、さらに使い勝手がよくなっています。

つみたて投資枠の制度が資産運用の意識改革に一役買い、投資をする人が増えれば、日本の企業を元気づけ、さらに景気を押し上げることにもつながりますよね。

資産形成を始めるなら今でしょ!さあ、いまこそ資産形成の第一歩に踏み出してみませんか?