NTTドコモが27日に公表した2017年度連結決算は営業収益、営業利益ともに増収増益で好調だった。営業収益は前期比4%増の4兆7694億円、営業利益は同3%増の9733億円。今年度も増収増益を予測するが、ドコモの規模から見れば増益幅は小さく、取り組みも地味だ。

2017年度の成績は?

セグメント別に見ると、主力の通信事業は、営業収益が前年度比5%増の3兆8984億円と伸びたものの、営業利益は8328億円で前年度と変わらず。

-

2017年度のセグメント別の実績

通信事業の営業収益が伸びた要因として、ドコモ光契約数が前年度比1.4倍の476万契約まで増えたことが挙げられる。ドコモ光はARPUを大きく伸ばす効果があり、ARPUは前年度比140円増の4690円となった。増収要因としては優秀だが、収益に連動した経費がかかるのが実情。営業費用が増加、スマホ販売台数増に伴う端末機器原価の増加や減価償却費の増加などの要因も含め、通信事業の営業利益は変わらずとなった。

-

営業利益と費用の変動要因

スマートライフ領域は、営業収益が9032億円で前年度比微増、営業利益は1405億円で同25.5%増と好調だった。スマートライフ事業で減収となったが、これは会計方法の見直しによるもの。総じて好調だったと見るべきだ。

2018年度はどうなる?

対して、2018年度はどうなるのだろうか。営業収益は4兆7900億円で、営業利益は9900億円といずれも微増になると予測する。

-

2018年度の業績予想

会社全体では、中期経営計画として昨年発表した「beyond宣言」の着実な実行を進めつつ、会員基盤を軸とした新たな価値の提供を図る。また、各種施策の原資にすべくさらなるコスト効率化を進めていくという。

-

2018年度の方針

通信事業においては、お客様還元の強化とドコモ光の成長を目指す。スマートライフ領域では、量的拡大から質的向上への転換、金融・決済サービスや法人ソリューション分野での成長を目指すという。

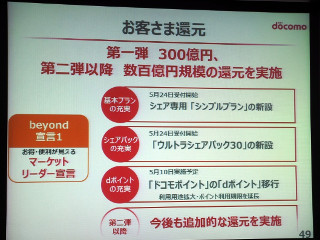

お客様還元は、料金プランの新たな設定、学割の提供など、ドコモユーザーの通信コストを低下につながる施策となる。その分の減収もドコモは見込むが、この施策自体はMVNOへの流出対策となっており、低成長ながらも、利益を確保したいドコモの思惑が感じられるものといえるだろう。

ドコモ光の契約拡大も昨年度から引き続く施策であり、スマートライフ領域における金融・決済サービスの拡大自体も、これまでの流れとさして変わらない。dポイントを活用しつつ、dカードやd払いなどのサービス拡大を目指していく考えだ。

総じてみれば、2018年度のドコモの取り組みは着実な計画の実行となる。それが地味に見えてしまう原因でもあろう。吉澤和弘社長は2018年度について「次なる成長への礎を築く年」とコメントしており、飛躍に向けたタメの時期になるようになりそうだ。