![]()

![]()

![]()

老後に2000万かかるってホント?

「老後資金2,000万」そんな言葉を

耳にしたことがある人は多いのではないでしょうか。

昨今話題になったこの問題は

金融庁の記載をもとにすると(※1)老後30年間に約2,000万円が不足するというものですが、

老後を65歳~として、不足額の総額は以下の通り算出されています。

※「家計調査年報(家計収支編)平成28年」(総務省統計局)より「夫が65歳以上、妻が60歳以上の無職世帯の場合」をもとに松井証券が作成

セカンドライフで想定される費用はこんな感じ!

高齢夫婦無職世帯の支出

約27万円/月食費・光熱費等の消費支出および、日消費支出の合計金額です。

孫に対してお小遣いや

プレゼントをあげた額お年玉や入学祝い、ランドセルなど、可愛い孫にはいろいろとプレゼントしてあげたいですよね。

小学校から大学までの

孫1人の教育費(公立)を

全額支援した場合全額ではなく、大学の入学金のみを支援するなど一部の資金を支援する方法でも孫への充分なサポートになります。

※1 金融庁審議会 市場ワーキング・グループ報告会「高齢社会における資産形成・管理」

※2 「家計調査年報(家計収支編)平成28年」(総務省統計局)

※3 「 “2019年ランキングで見る”シニアライフに関する調査」大和ネクスト銀行

※4 小学校〜大学(文系) 、すべて公立に通う教育費を全額支援した場合。出典:総務省「家計調査 2018年」

他にも、たまの旅行や趣味も楽しみたいですよね。

セカンドライフと聞いて、つい生活費だけを考えがちですが、

他にも様々な支出が発生することがご理解いただけたかと思います。

余裕のあるセカンドライフを送るためには、

十分な資金を用意しておきたいところです。

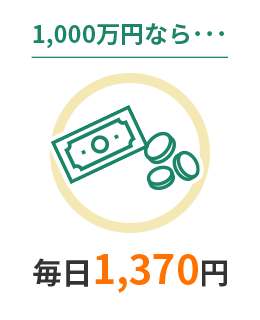

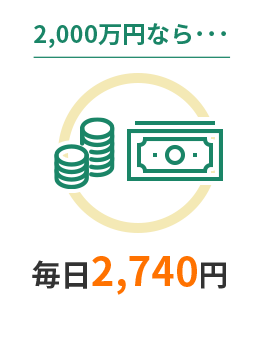

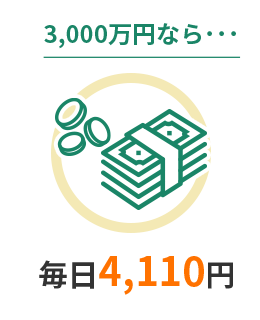

※40歳から60歳までの20年間(7,300日)貯めた場合の想定

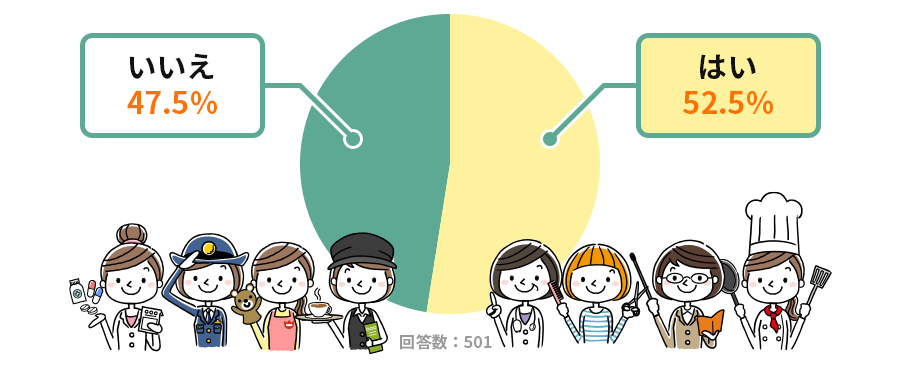

あなたは今後転職を考えていますか?※定年後の再就職含む

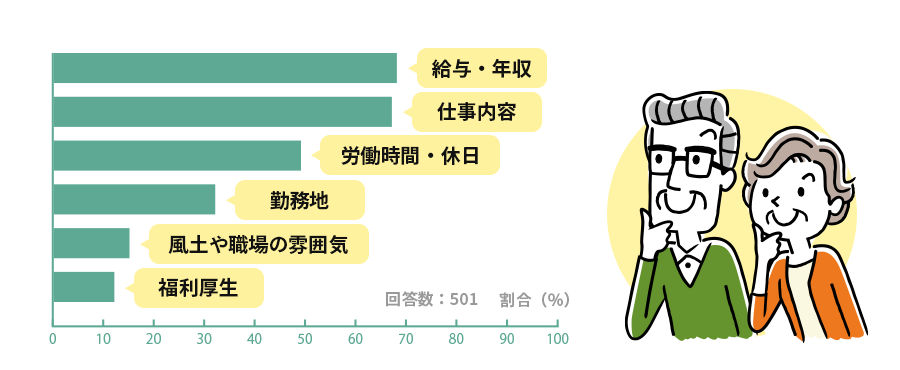

あなたが転職をするなら、何を重視して選びますか?

最大3つまでお選びください(複数選択可・3つまで)

転職を考えている人が約5割という結果に。

さらに、「何を重視して選ぶか」という質問をしたところ

「給与・年収」という回答が最も多い結果になりました。

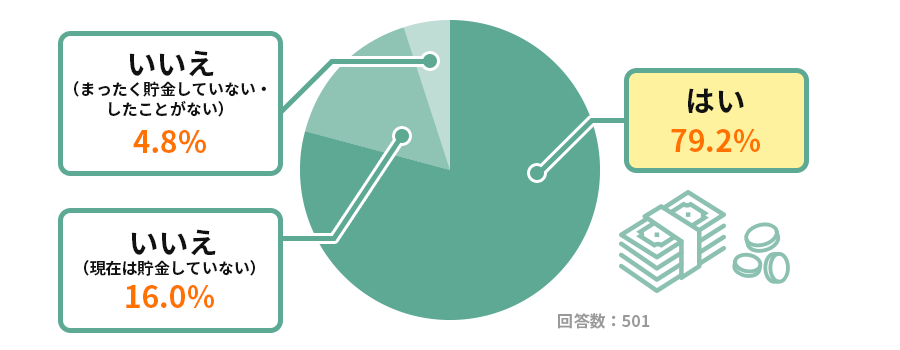

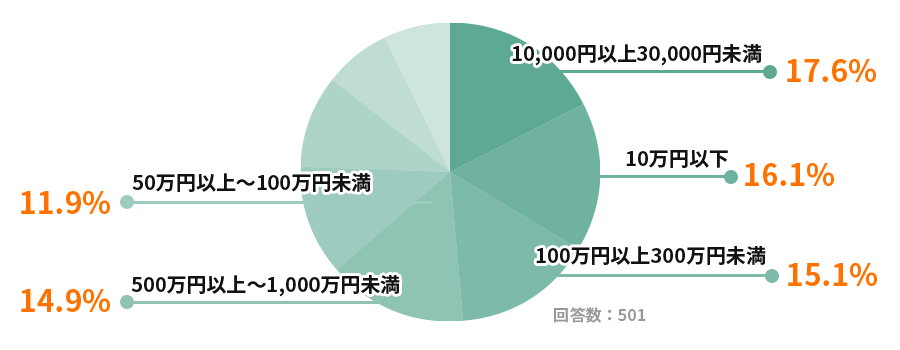

あなたは現在貯金をしていますか?

あなたの毎月の貯金額を教えてください

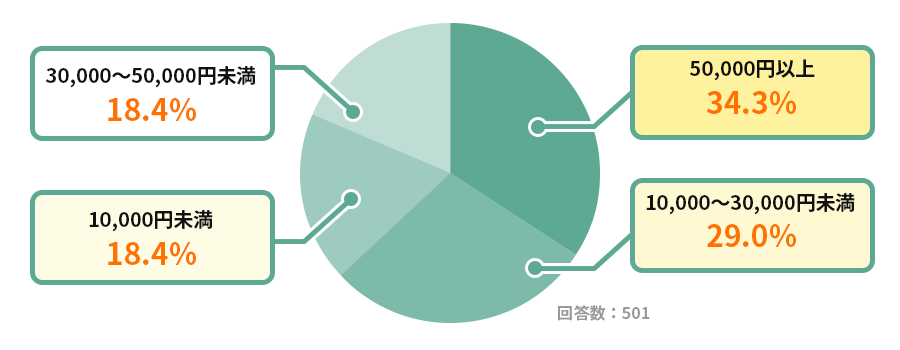

あなたの現在の合計貯金額を教えてください

現在貯金をしているという人は約8割、

なかでも月に5万円以上貯金をしているという人が

最も多い結果になりました。

男性・公務員

積立NISAで約3万円こつこつ貯金しています

男性・運輸運送業

毎月決まった額(5万円)を社内貯金に天引きして、ないものと考えて生活しています。

女性・輸送用機器業

毎月定期的に貯金して、ある程度の額になったら配当利回りがよく株価が安定している株式を探して購入しています

アンケートからは皆さん

それぞれ将来必要になりうる金額にあわせて

様々なアプローチで貯金をしているようでした。

「マイナビニュース」調査概要

■実施時期:2021年1月23日(土)

■調査手法:インターネット調査

■調査対象:40代の就労済み男女500人

Sさん家族

家族構成 Sさん(40)・夫(40)・長女(7)

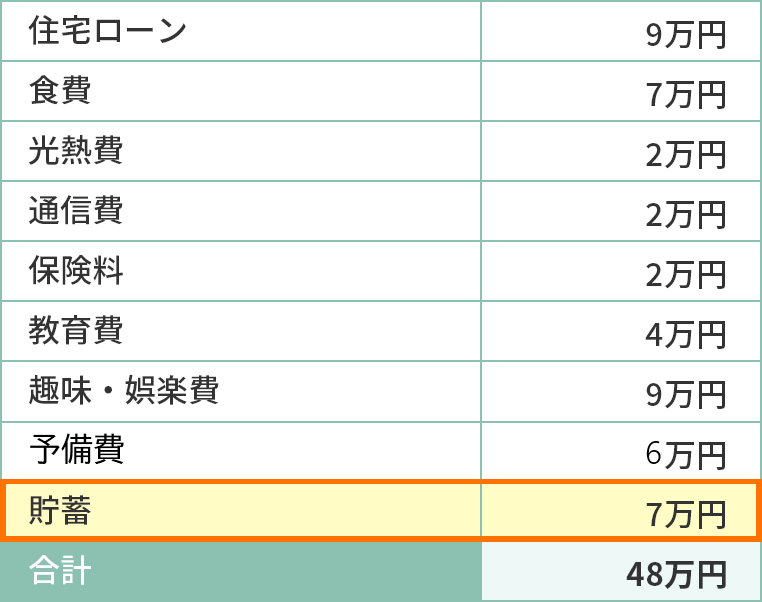

一ヵ月の家計簿

給与:夫・30万円 / 妻・18万円 合計48万円(手取り)

旅行やご祝儀、車検代などの不定期の支出は予備費から支出

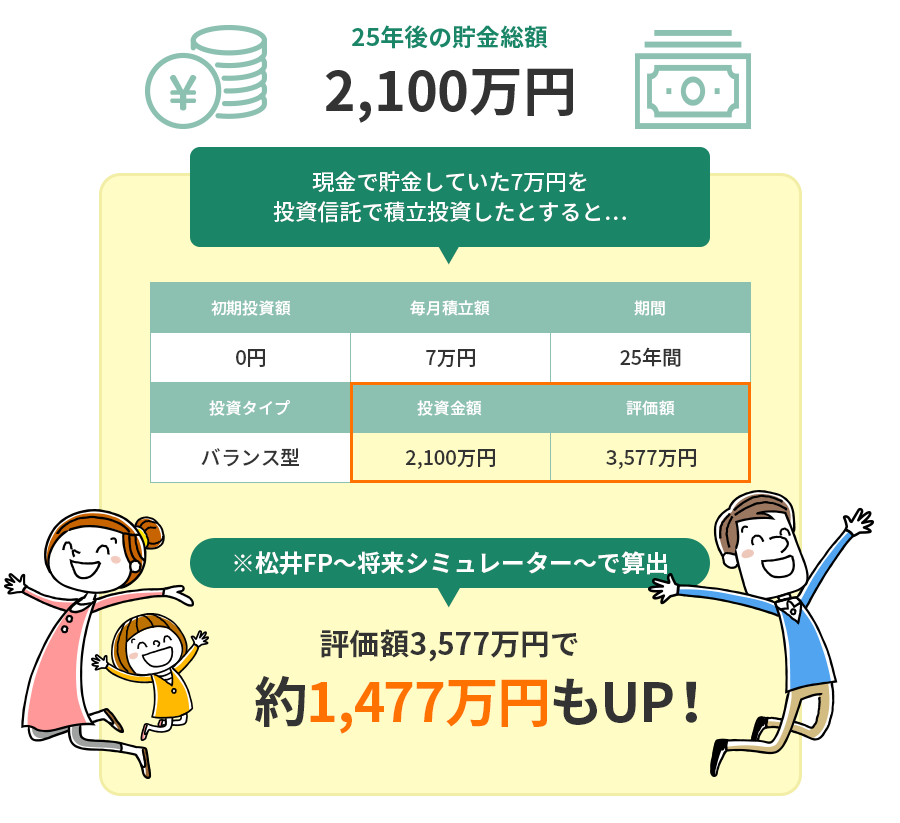

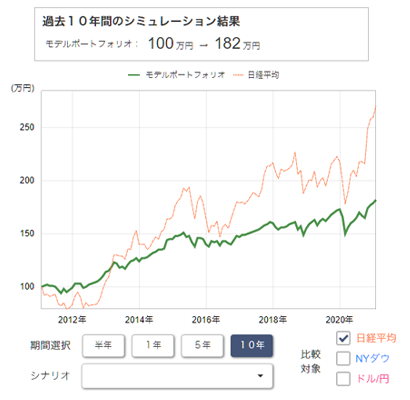

※当該実績はあくまでも過去のデータにもとづきシミュレーションしたものであり、

将来の運用成果等を保証するものではありません。

資産形成の第一歩は、目標までに必要な金額を把握すること!

~無料の診断ツール(松井FP)で

ライフプランシミュレーションも可能!

「松井FP」は、FP(ファイナンシャルプランナー)が対面で行うライフプランシミュレーションをWEB上で完結できるようにしたツールです。

ライフイベントに関する質問に答えると、

将来必要になるお金をシミュレーションすることができます。

STEP 1

サッと情報を入れていくと…

自分のタイムラインが完成!

STEP 2

ライフイベントごとに

コースを選べば…

STEP 3

一生涯の総支出と総収入が

一目でわかる!

他にも様々な種類の分析結果が出ます!

メールアドレスを登録しておけば、後から何度でも結果を確認することができます!

専門のスタッフが対応

さまざまなライフスタイルに合わせた資産形成のお手伝いができるように、専門のスタッフが一人ひとりの疑問にお応えします。

ご希望により当社の商品も紹介可能ですが、勧誘することはございません。

安心してご相談ください。

外部機関からの高い評価

当社のサポート・サービスへの取り組みに対して、三者評価機関より評価をいただいております。

まずは貯金を増やそう!と思うかもしれませんが、

昨今の超低金利時代、預貯金ではなかなか資産が増えないのが現実……

かといって投資はたくさんお金が必要で怖い!と思っていませんか?

実は投資でも、少額でリスクを抑えて始める方法があるんです。

なかでも松井証券の投資信託であれば

少額から始められるほか、購入時手数料も無料。

電話で相談ができるので、初めての方でも

しっかりとしたサポートを受けながら投資ができます。

電話でゼロから相談できる

各種お取引やサービス全般、パソコンのトラブルや操作方法、登録内容の変更など各種お手続きについてご案内します。

松井証券顧客サポートは、HDI-Japan(ヘルプデスク協会)が主催する2020年度問合せ窓口格付け(証券業界)において、最高評価である「三つ星」を10年連続で獲得しました。

創業100年、安定の財務基盤

松井証券は、大正7年創業、100年以上の歴史を持つ老舗ながら、日本で初めて本格的なインターネット取引を導入した証券会社です。

私たちは「お客様の豊かな人生をサポートする」という企業理念のもと、個人投資家にとって価値のある金融商品・サービスを提供してまいります。

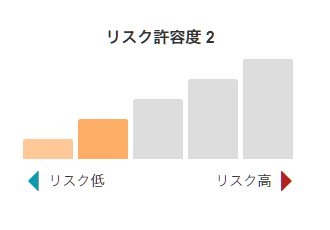

リスク許容度

『やや安定型』

リスクを抑えることを重視し、リターンの獲得を目指す運用方針が向いています。

基本的にできるだけ損はしたくないけど、少しは利益も狙ってみたいという方々です。イメージで言えば、「うまくいけば1年で30%の利益が出る可能性があるが、20%の損となる可能性もある」という商品は恐くて手を出せないけれど、「年間で5から7%までの損失ならガマンする替わりに、平均して年数%の利益、うまくいけば10%超の可能性も期待できる」組み合わせであればやってみようかというタイプです。

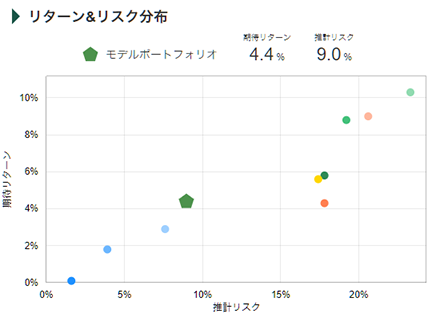

ポートフォリオ選択

選択したポートフォリオについて

『分散投資(やや安定型)』

『分散投資(やや安定型)』は、国内外の様々な資産を投資対象とすることでリスクを分散しています。債券への投資比率をやや高く、株式やリートへの投資比率をやや低く設定することで、安定性と収益性のバランスを重視したポートフォリオです。

安全資産である債券の比率が全体の半分以上をしめます。

米国を始めとする先進国はマイナス金利政策の日本より金利の高い国が多く、先進国債券は国内債券より高めの利回りが期待できる一方、新興国よりは安定しているので債券の中では中リスク・中リターンと言えます。高リスク・高リターンの株式の割合は低めですが、リスク資産の割合を少し上げて『安定型』よりも少し高めの利回り狙いにチャレンジする組み合わせです。特定の資産を上げるのではなく、複数の資産の比率をそれぞれ少しずつ上げることで、リターンの安定性を高めることも狙っています。

ポートフォリオ構成情報

過去シミュレーション

このポートフォリオで過去に100万円投資していた場合、どのような値動きとなっていたかをシミュレーションしたものです。

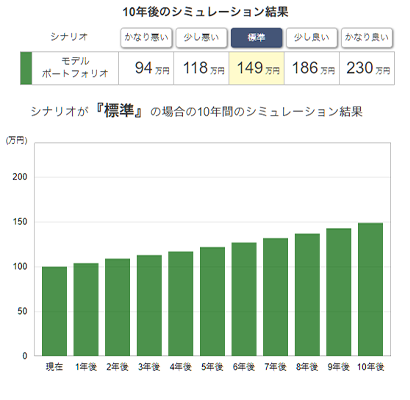

将来シミュレーション

このポートフォリオで100万円を投資した場合、10年先までの間に資産がどのように変化するかをシミュレーションしたものです。

積立シミュレーション

シミュレーションでは、

世界中のプロの投資家に利用されている理論をもとに、

国内外の商品に投資する最適なポートフォリオを

提案してくれます。

[PR] 提供: 松井証券

©Mynavi News

■リスクおよび手数料などについて

> 口座基本料について

> 投資信託について

TEL:0120-021-906 午前8時30分~午後5時(土日祝日・年末年始を除く)

松井証券株式会社 金融商品取引業者 関東財務局長(金商)第164号 加入協会:日本証券業協会、一般社団法人金融先物取引業協会

![]()

![]()

![]()