「住宅ローン返済中の家を売ることはできるの?」「任意売却した後の住宅ローンの残債はどうなるの?」と不安に思われる方は多いでしょう。

もし収入が減ってしまって住宅ローンが返済できない場合、最終的には住んでいる家を競売にかけられてしまう可能性があります。それを防ぐために任意売却によって住宅ローンの返済をするケースがありますが、住宅を売ってもローン債務が残った場合、金融機関と交渉して残債を支払わなければなりません。

本記事では、少しでも残債を減らすために住宅を任意売却する予定の人向けに、ローンを完済するための対策を解説します。専門家に相談する前に正しい知識を得ることで不安を軽くしておきたい方は、以下の内容を押さえておきましょう。

任意売却の基礎知識!住宅ローン残債との関係

まずは任意売却の基本的な知識について押さえておきましょう。

滞納した住宅ローンの支払い方法の一つ

任意売却とは、住宅ローンの支払いが滞った場合に、ローンを残したまま不動産を売却するための手段です。滞納した住宅ローンの支払方法の一種であり、物件が競売にかけられないようにするための最終手段ともいえるでしょう。

住宅ローンの滞納が3~6ヶ月程度続いた場合、債務者は分割でローンを返済する権利を失ってしまいます。すると、ローンの一括返済か任意売却かを決断する必要がありますが、任意売却ができなければ最終的には裁判所を通じて物件が競売にかけられることになります。

競売では市場価格の6~7割程度の価格でしか売却できません。確実にローンの残債を支払うためにも、できる限り一般的な不動産と同じように取り引きできる任意売却を選択すべきです。

ただし、任意売却は住宅ローンを借りている金融機関の了承が得られなければ不可能です。売り出し価格はもちろん、値引き交渉や売却価格の変更なども決定権は金融機関側にあります。

任意売却の流れについて、詳しく知りたい方はこちらの記事がおすすめです。

任意売却を選択するメリット

任意売却するメリットは主に次の2点です。

- 相場に近い価格で物件を売却できる可能性がある

- 残債の返済計画を立てられる

それぞれ解説します。

相場に近い価格で売却できる可能性がある

上述のように、物件が最終的に競売にかけられてしまうと、市場価格と比較すると3~4割引された価格で取引されるケースがほとんどです。安い価格でしか売れないということは、当然、残りの住宅ローンの返済が大変になってしまいます。

一方、任意売却ができれば相場に近い価格で物件を売却できる可能性が高いです。一般的な不動産売買と同じように扱われるため、買い手と条件交渉をすることもでき、金融機関の同意が得られれば、引っ越し費用なども売却金額から捻出できます。

残債の返済計画を立てられる

任意売却をする際には、住宅ローンを借りている金融機関の同意を得るために、残りのローン返済について話し合う必要があります。

金融機関に任意売却を拒否される可能性はあるものの、交渉によって残債の分割返済ができるようになるケースもあります。残りのローンの返済計画を立てられるのは大きなメリットといえるでしょう。

任意売却を選択するデメリット

任意売却は多くのメリットがあるものの、次のようなデメリットも考慮しなければなりません。

- 信用情報に傷がつく

- 連帯保証人の同意が必要

それぞれ簡単に説明します。

信用情報に傷がつく

任意売却を選択する時点で、すでに3ヶ月以上にわたって住宅ローンの返済を滞納していることになります。

その場合、滞納した事実が信用情報機関に登録されてしまい、新しくローンが組めなくなったり、クレジットカードが作れなくなったりする可能性が出てきます。いわゆる「ブラックリストに載った」状態です。一度登録されてしまうと、5~7年程度はローンをはじめとした金融商品が使えなくなってしまうことは覚悟しておきましょう。

連帯保証人の同意が必要

住宅ローンを組むときに連帯保証人をつけている場合、金融機関だけではなく、その保証人の同意を得なければ任意売却ができません。たとえば、主たる債務者が夫で妻が連帯保証人になっているケースが多いですが、物件を任意売却するには妻の同意が必要になるということです。

もし、連帯保証人に同意してもらえなかったり、連絡がつかなかったりする場合、任意売却できずに競売にかけられてしまう可能性があります。

また、住宅ローンの返済が滞ると連帯保証人にも請求がいってしまうため、親戚や知人などが連帯保証人になっている場合、債務者は精神的なプレッシャーを受けてしまう場合も少なくありません。人間関係にも問題が生じる可能性もあるでしょう。

もっと詳しく任意売却のメリット・デメリットについて知りたい方は、以下の記事をご覧ください。

売却価格を全て返済には充てられない

任意売却は基本的に一般的な不動産売買と変わらないため、次の売却のための諸費用がかかります。したがって、売却価格を全て返済に充てることはできません。

| 売却のための費用 | 詳細 |

| 仲介手数料 | 不動産会社に支払う費用 |

| 不動産登記に関する費用 | 司法書士報酬や登録免許税 |

| 固定資産税 | 不動産などの固定資産に対して納める税金 |

| 管理費用 | 不動産がマンションなどの場合に必要 |

| 引っ越し費用 | 次の住居に引っ越す際に必要 |

物件の売却は不動産会社を通じて行われることがほとんどですから、成果報酬で仲介手数料を支払わなければなりません。さらに不動産の抵当権を抹消するために司法書士に支払う報酬や登録免許税もあります。固定資産税の納付や管理費なども滞納している場合、これらも支払う必要があるでしょう。売却価格から、これらの諸費用を引いた額がローンの返済に充てられることになります。

不動産売却で発生する費用についてまとめ記事は、こちらです。

任意売却をしても残債には支払い義務がある

任意売却が成功しても、ローンを完済できる保証はないことも知っておかなければいけません。

むしろ残債を支払わなければならないケースの方が多いため、無理のない範囲で返済するために金融機関と交渉する必要があります。当然ながら、残債があると支払い義務が残るため、連帯保証人がいる場合は支払いの通知が行く可能性があります。

任意売却後に住宅ローンの残債を支払う方法

任意売却後に残債を支払う方法として、主に次の選択肢があります。

- 毎月の返済額を交渉して決める

- 個人再生で返済額を減らしてもらう

- すべての負債がなくなる自己破産をする

状況に合わせて上記の方法を検討していく必要があります。ここでは、各方法を詳しく見ていきましょう。

毎月の返済額を交渉して決める

任意売却した後の残債を返済するために基本となるのは、債権者である金融機関との交渉によって具体的な返済額を決める方法で、これを任意整理といいます。交渉によって、毎月の返済額を生活が困らない範囲に収めてもらいましょう。

具体的な支払額がいくらになるかは、任意売却後の経済状況や交渉の仕方で変わってきます。金融機関側も返済できない金額を一方的に提示してしまうと、債権を回収できなくなるリスクがあるため、今までより軽い負担で設定してもらえるケースが多いです。

任意整理についてもっと詳しく知りたい方は、以下の記事をご覧ください。

個人再生で返済額を減らしてもらう

裁判所の再生条件を満たすことにより、個人再生で返済額を減らしてもらう方法もあります。小規模民事再生ともいわれ、債務額を1/5にして原則3年間で支払うようにできるのが特徴です。ただし、債務額を100万円以下にすることはできません。

たとえば、物件の任意売却後の住宅ローンの残りが1,000万円だった場合、その1/5にあたる200万円を3年間で返済することになり、実質的に800万円が免除されます。さらに、他のローンも合わせて債務を圧縮することも可能です。

このように債務額を大幅に減額できるメリットはあるものの、裁判所に安定した収入があると認められる必要があります。さらに名前が官報に記載されるほか、保証人に債務が一括請求される可能性があります。保証人に迷惑をかけたくない場合は、上述の任意整理によって毎月の返済額を金融機関との交渉で決めるようにしましょう。

すべての負債がなくなる自己破産をする

裁判所を通じて、債務をゼロにする手続きである自己破産をする方法もあります。

残債を含めたすべての負債がなくなるのが大きなメリットですが、裁判所で自己破産の許可をもらう必要があり、官報に名前が掲載されてしまいます。さらに保証人がいる場合は残債分がそのまま請求される可能性があるため、できるだけ他者に迷惑をかけたくない場合は任意整理を選ぶ方がよいケースもあるでしょう。

ただし、多額の残債があって返済できる目処が立たない場合や、住宅ローン以外にも借金を抱えている人などは、自己破産手続きによって立て直しを図った方がよいこともあります。

自己破産すると、一定期間クレジットカードが作れなくなるといったデメリットはありますが、法律で定められている再出発のための制度であり、必要な場合は利用して問題ありません。

残債をスムーズに支払うための3つのポイント

残債をスムーズに支払うために、次の3つのポイントを押さえておきましょう。

- 交渉を専門の業者に依頼する

- 離婚後の残債の支払いは事前に話し合っておく

- 安定した収入源を確保する

残債の支払いで困ることが無いように備えておくことも大事です。代表的な方法をそれぞれ解説していきます。

交渉を専門の業者に依頼する

任意売却後の残債の返済については、債権者である金融機関との交渉が重要になります。当然、債務者本人が交渉の席につくことも可能ですが、任意整理で実績のある業者に依頼することで交渉がスムーズになる可能性が高いです。

特に相手方は交渉に慣れているケースも多く、少しでも有利に交渉を進めるためにもプロに依頼した方がよいでしょう。

離婚後の残債の支払いは事前に話し合っておく

夫と妻が連帯してローン債務を負っていた場合、残債の支払いは離婚後も続きます。離婚によって一方の生活様式が変わり、返済が滞ったために、もう一方にまとめて請求がいってしまうケースは少なくありません。離婚後は話し合う機会が減るため、事前にしっかりと返済の取り決めをしておくことが重要です。

離婚した際の財産分与について詳しく解説したこちらの記事も併せてご参考ください。

安定した収入源を確保する

残債を返済するために安定した収入源を確保することが重要です。離職中の場合は再就職支援を受ける必要があるかもしれません。あるいは転職や副業などで収入を得なければならない人もいるでしょう。

安定した仕事に就くためには、資格を取ったり、専門職を目指したりすることも有効です。好きな仕事を探すよりも、まずは自分に向いていて一定の収入を見込める職種を探すことをおすすめします。安定して返済できる仕事に就けるように頑張りましょう。

住宅ローンの残債を減らすため任意売却で失敗しない方法

残債をスムーズに減らすために任意売却で失敗しないためのポイントは、以下の4つあります。

- 任意売却を優良な業者に依頼する

- 無理な価格設定で売りに出さない

- 業者による買取も選択肢に入れる

- リースバックも検討する

正しく賢く任意売却できるように、ぜひ参考にしてください。

任意売却を優良な業者に依頼する

任意売却は売買の形態としては一般的な不動産売買と変わりませんが、準備が遅れると物件の競売が始まってしまうリスクがあるので、スムーズに売却をしなければなりません。そのために、できるだけ任意売却の専門業者に依頼することをおすすめします。

ただし、専門業者のなかには信頼のおけない業者も存在しているため、次の基準で優良業者を選別するようにしてください。

- 実績が豊富にある

- 金融機関に対して交渉力がある

- スピーディーに対応してくれる

- 買取にも対応している

実績があり、交渉力のある業者でスピード感をもって対応してくれる業者が理想です。ただし、任意整理によって残債が減額されるといった嘘を吐いて契約しようとする悪徳業者もいます。その会社の評判をしっかりチェックして、本当に信頼できるかどうか判断することが重要です。

無理な価格設定で売りに出さない

残債を少しでも減らすために物件を高額で売ろうとしても、買い手が見つからなければ意味がないため、無理な価格設定で売りに出さないように気をつけましょう。

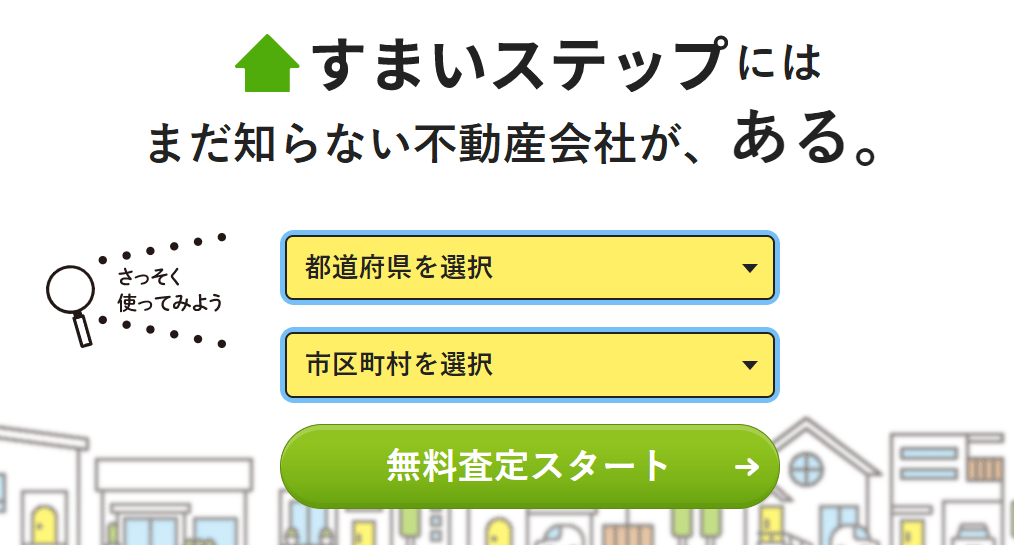

任意売却の場合、基本的にローン債権者の金融機関が価格設定を行いますが、交渉によっては債務者側が価格を決められるケースもあります。その場合は一括査定サイトなどで、あからじめ相場を把握しておきましょう。不動産会社とも相談しつつ、確実に売却できる価格にすることが大事です。

おすすめの一括査定サイトは「すまいステップ」

- 初めてで不安だから実績のあるエース級の担当者に出会いたい

- 厳選された優良不動産会社のみに査定を依頼したい

- 悪徳業者が徹底的に排除された査定サイトを使いたい

\ 厳選した優良会社に査定依頼 /

すまいステップで一括査定する

一括査定サイトについて詳しく知りたい方は、以下の記事もおすすめです。

業者による買取も選択肢に入れる

業者によっては、任意売却で買い手がつかなかった場合に、物件の買取をしてくれる専門業者もあるので、そのまま買い取ってもらうことも選択肢に入れることもおすすめです。

買取は、仲介での売却よりも安くなりやすいですが、競売を避けられるだけでも十分といえるでしょう。業者による物件買取ならば短期間で現金化できるメリットもあります。

買取再販業者のメリット・デメリットや、おすすめの業者を取り上げたこちらの記事もご覧ください。

リースバックも検討する

任意売却後に引っ越さず家に住み続けられる「リースバック」という手法を利用することで、余計な出費を減らすことが可能です。リースバックは購入した住宅を売って、賃貸物件としてそこに住み直すためのサービスであり、引っ越し費用を抑えられるメリットがあります。

さらに、固定資産税などの維持費も不要になり、支払うのは毎月の家賃だけです。支払っていた住宅ローンが月々の家賃に代わり、不動産の維持費がなくなる、といったイメージを持つとわかりやすいでしょう。また、任意売却の価格次第では、ローンの支払いよりも家賃支払いが安くなる可能性も少なくありません。

リースバックについて詳しく知りたい方は、以下の記事もおすすめです。

任意売却の残債でよくある疑問

最後に任意売却後の残債に関して、以下のよくある疑問に回答しておきます。

- サービサーとはどんな会社?

- 残債の支払いに時効はあるのか?

- 残債の金利はいくらなのか?

「もっと任意売却について詳しく知りたい」「絶対に任意売却を失敗したくない」という方は、参考にしましょう。

サービサーとはどんな会社?

サービサーとは、法務大臣の許可を受けた債権回収の専門会社のことです。住宅ローンの場合でいうと、金融機関から返済の滞った債権の回収の委託を受けたり、場合によっては債権を譲渡してもらったりします。

債権がサービサーに完全に譲渡された場合、債務者は回収会社に返済を続けていくことになり、交渉によっては債務残高を減額してもらえる可能性はありますが、全額免除になることはありません。

残債の支払いに時効はあるのか?

住宅ローンの残債に限らず、債権・債務関係には法律で時効が定められています。相手が銀行の場合は5年、住宅金融支援機構なら10年と決まっていますが、支払いの督促や支払いを求めた訴訟が起こされると時効は中断されます。

したがって、残債の支払いで時効が成立することは、まずありえないと考えてください。支払いを無視して逃げ続けても不利になるだけなので、しっかり相手方と交渉して無理のない範囲で返済していきましょう。

残債の金利はいくらなのか?

任意売却後の残債の金利は明確には決まっていません。いつまでにいくら返済できるかが重視されるケースが多く、ほとんどの場合で交渉により決められます。きちんとした返済計画を立てられれば、金融機関も納得して金利を低くしてくれる可能性も高いので、粘り強く希望を伝えることが大事です。

まとめ

任意売却の概要と、物件の売却後の残債の扱いについて解説しましたが、任意売却後に住宅ローンの残高が残った場合は、通常は債権者である金融機関との交渉によって、その後の返済プランが決まります。

当然、残債がある場合は必ず返済する必要があるので、生活に困らない範囲に毎月の返済額を抑えてもらえるように努力しましょう。場合によっては個人再生や自己破産を選択した方がよいケースもあります。それぞれメリットとデメリットがあるので、自身にとって最善の選択をしてください。

残債をスムーズに減らすために任意売却で失敗しないためのコツは、任意売却を優良な業者に依頼することです。無理な価格設定で売りに出さないために一括査定サイトを活用することや、業者による買取、リースバックも視野に入れておきましょう。正しく賢く任意売却を進め、住宅ローンの残債を減らしませんか。

※「マイナビニュース不動産査定」は以下に記載されたリンク先からの情報をもとに、制作・編集しております。

・https://www.land.mlit.go.jp/webland/

・https://www.rosenka.nta.go.jp/

・https://www.retpc.jp/chosa/reins/

・https://www.land.mlit.go.jp/webland/servlet/MainServlet

・https://www.zentaku.or.jp/cms/wp-content/uploads/2022/02/2021-fudousan-anke-to.pdf

◆記事で紹介した商品・サービスを購入・申込すると、売上の一部がマイナビニュース・マイナビウーマンに還元されることがあります。◆特定商品・サービスの広告を行う場合には、商品・サービス情報に「PR」表記を記載します。◆紹介している情報は、必ずしも個々の商品・サービスの安全性・有効性を示しているわけではありません。商品・サービスを選ぶときの参考情報としてご利用ください。◆商品・サービススペックは、メーカーやサービス事業者のホームページの情報を参考にしています。◆記事内容は記事作成時のもので、その後、商品・サービスのリニューアルによって仕様やサービス内容が変更されていたり、販売・提供が中止されている場合があります。