毎月のローンの支払いが厳しい、でも今の家を手放したくない……そんなときに役立つ「リースバック」という仕組みをご存じでしょうか?

リースバックとは家を売却した後、その家に賃貸物件として住み続けることができる仕組みのことです。一度家を売却することで資金繰りも可能となり、家を失うこともないため、ローン返済が困難な状況では大変便利な制度です。しかし、リースバックにはデメリットやトラブルが伴う可能性もあります。

本記事ではリースバックについて、デメリットや注意点を含めて詳しく解説します。不利益な情報も把握することで、トラブルを避けてリースバックを利用することができます。

- リースバック業者に迷ったら「家まもルーノ」がおすすめ

- 最大10社で一括査定し、自宅を最高額で売れる

- やり取りはコンシェルジュ1人だけ!複数業者との連絡なし

- 要望を伝えるだけで最適な買い手が見つかる

- リースバックとは、自宅を売却した後も同じ家に賃貸として住み続けることができる仕組みです。

- リースバックを利用するメリットは、短期間で現金が得られる点や、物件を所有し続けながら資金調達できる点が挙げられます。デメリットは、売却後も定期的な家賃の支払いが必要な点、売却価格が市場価格より低くなる懸念がある点です。

- リースバックを利用する場合、賃貸契約の形態や期間、買い戻しの条件などといった契約の詳細をしっかり確認しておきましょう。

リースバックとは売却した家に賃貸で住む仕組み

リースバックとは自宅を売却した後にも賃貸として住み続けることができる仕組みです。家を不動産会社や金融機関に売却し、売却金を受け取った後その会社に賃料を支払うことで済み続けることができます。家を手放すことなく、売却金をまとまった資金として手にすることが可能です。ここでは通常売却との違いと、リースバック制度と誤解されやすいリバースモーゲージとの違いを比較して解説します。

通常売却との違い

リースバックと通常売却の一番の大きな違いは、売却後も家に住み続けることができる点です。通常の売却は不動産を売却し、売却金を受けとって取引が終了します。それに対し、リースバックは売却した家に家賃を払って住み続けることができます。

また、通常売却では主に不動産会社の仲介で買主を探すこととなり、買主が見つかるまでに時間がかかる場合がありますが、リースバックは利用する時点で買主(不動産会社)が決まっているため、比較的早く売却することが可能です。短期間での資金調達としてはリースバック方式で売却するほうが有効な場合も多いです。

通常売却について詳しく知りたい方は、こちらの記事も参考にしてみてください。

リバースモーゲージとの違い

リースバックと言葉が似ているため勘違いされやすいリバースモーゲージについても解説します。リバースモーゲージは、自宅を担保にして月々の年金として銀行からお金を借り入れ受け取ることができる制度のことで、主に高齢者が利用できる仕組みです。

月々の年金では収入が足りない55歳から65歳以上の高齢者世帯が、持ち家を担保にすることで現金収入を得ることができる制度です。毎月の返済は利息のみで、契約者が死亡後に担保にした不動産を手渡すことで契約が終了になります。つまり、死亡するまでは家を失うことなく現金を得ることができるという魅力がある制度です。

リースバックと同様に家を手放す必要はありませんが、あくまで持ち家を担保にするのであって売却するわけではないというところは大きな違いと言えます。

リースバックで家を売却するメリット

リースバック方式で家を売却することで享受することができるメリットはさまざまあります。メリットを理解し、自分に必要な制度かどうか見極めましょう。リースバック方式の売却で得られる主なメリットは以下の通りです。

- 家の売却でまとまった資金を確保できる

- 現在の家に継続して住める

- 家を所有するランニングコストがなくなる

- 短期間で家の売却ができる

- 家の買い戻しができる

それぞれについて詳しくみていきましょう。

家の売却でまとまった資金を確保できる

リースバックで売却した場合には、売却できた金額を一括で受け取ることができます。その金額の用途は定められていないため、自由に使うことが可能です。ローンの返済や、借金の返済、日常生活の資金にも利用することができます。

現在の家に継続して住める

通常、売却してしまうと家を失ってしまうことになります。通常売却でも一時金として売却金を受け取ることはできますが、物件の所有権は新たな持ち主に移ることになり、同時に住み替える資金や仮住まいへの引っ越し資金が必要になります。リースバック方式での売却なら、現在の家に継続して住むことが可能です。住み替えや、新居探しの間の仮住まいを用意する必要がないため、より経済的負担が少なく手間もかかりません。資金や時間がない人には大きなメリットと言えます。

家を所有するランニングコストがなくなる

リースバックで売却しても同じ家に住み続けることができますが、その所有権は買い取った業者に移り、自身は借主となります。つまり、家を所有しているとかかるランニングコストが不要になります。持ち家にかかるコストとして主なものをまとめました。

- 固定資産税

- 都市計画税

- 修繕費

- 保険料

このうち、固定資産税や都市計画税、修繕費などの維持費はリースバックで売却することによって払う必要がなくなります。保険料については賃貸物件であっても払う必要があることがほとんどですが、家を手放す前に契約していた火災保険を継続する場合も多いです。

短期間で家の売却ができる

通常売却との違いでも述べましたが、リースバック方式の売却は比較的短期間で売却が完了するというメリットがあります。仲介での売却では、不動産業者と媒介契約を結び、売却活動をおこない、購入希望者を見つけて内覧をし、売買契約を結ぶといった数々のステップを踏む必要があり、売却終了まで数ヶ月を要してしまいます。

それに対してリースバック方式では、買主を探す必要がないため、売却の申し出から売却終了までが短期間で済みます。住み替えや新居探しの手続きも必要もないので、時間を気にすることなく不動産の売却ができます。

家の買い戻しができる

リースバックの制度では、一度売却して賃貸として利用した家を将来的に再度購入することができます。契約を結ぶ会社によってそのタイミングの規制は異なりますが、賃貸契約期間の終了したタイミングで購入するとスムーズです。

リースバックは一時金として売却金を受け取ることができます。学費や医療費など、まとまった金額が必要になった際の資金繰りの手段としてリースバックを利用し、同じ家に住み続けたのちに再び資金的に余裕ができたら再度買いなおすという利用方法が可能です。

通常売却では不動産が一度他の買主に渡ってしまうので、もう一度買い戻すことはかなり難しいでしょう。リースバックは明確に買い戻しを見据えることができる売却方法です。

リースバックで家を売却するデメリット

次にリースバック方式を利用することで起こるデメリットを見ていきましょう。主なデメリットは以下の通りです。

- 毎月家賃の支払いがある

- 売却時より安く買い戻せる保証はない

- 売却額は仲介より割安の場合がある

- 受け取れるお金はローンの残債で決まる

- 定期借家契約だと再契約できない場合がある

- トラブルが発生することがある

一つ一つ、詳しく見ていきましょう。

ローンの代わりに毎月家賃の支払い

売却して賃貸として住むことになっても、ローンの支払いは終了しますが毎月家賃を支払う必要があります。ローンの支払いが厳しくなってリースバックを利用しても、家賃を支払って住み続けるにはある程度安定した収入がないと難しいです。リースバックを利用した後、毎月支払い続けることができるかどうか、しっかり見極めてから利用しましょう。

売却時より安く買い戻せる保証はない

リースバックで売却した物件は買い戻すことができます。売却したときよりも築年数がたち、経年劣化するため、売却時よりも安く買い戻すことができるケースが多いと思われがちですが、リースバックはそれを保証できる制度ではありません。むしろリースバックで買い戻しをする際の価格は、売却金額に諸費用分を上乗せするため、売却価格の110~130%になるのが相場です。

不動産の金額は築年数や物件の状態の他、売却時の情勢や経済状況、政策によって決定されます。買い戻しをおこなう際、不動産の購入が不利になる政策がおこなわれていたり、リースバックで賃貸として使用しているうちに近隣に良い施設ができたり、交通整備されたりしてその地域の評価が上がると、売却した時よりも価格が上がる可能性もあります。

買い戻すことを前提にリースバックを利用するなら、売却時よりも価格が上がる可能性も視野に入れておきましょう。

売却額は仲介より割安の場合がある

リースバック方式で売却した物件の家賃は、物件の売却額によって決定します。

このように計算されるため、借主が家賃を滞納しないようにするため、業者は物件の売却額を相場よりも下げて提示することも一般的です。そのため、不動産業者の仲介で不動産を売却するよりも低い価格で売却することになる恐れがあります。一時金を得るためにリースバックの利用を検討する場合は注意が必要です。

受け取れるお金はローンの残債で変わる

不動産を売却する際には、ローンを全て返済する必要があります。それはリースバック方式での売却でも同様です。売却した際に一括で売却額を受け取ることができますが、売却時には住宅ローンが残っていることが多いでしょう。ローンの残債は売却金額から返済します。つまり、ローン残債が多いとその分受け取ることができる金額が少なくなることになります。

ローン残債によっては、売却額よりもローン残債の方が多く、支払いきれない場合があります。そういった状態の事をオーバーローンと言いますが、オーバーローンの場合でもリースバックが利用できないわけではありません。ローンの借入先である金融機関と今後の支払いについて話し合いをおこなうことで、リースバックを利用できることがあります。

定期借家契約だと再契約できない場合がある

賃貸契約には、一般的な賃貸契約である普通借家契約と、住むことができる期間が事前に決められている定期借家契約の2つがあります。

普通借家契約では、通常2年の契約期間が設けられますが、借主が中途解約をおこなうことができます。貸主はやむを得ない理由がない限りは解約を申し出ることはできません。契約期間が終わっても住み続ける場合には手続きをおこなうことで契約を更新することができます。

一方で定期借家契約では、契約期間が終了すると確実に明け渡す必要があります。契約を更新する際には、双方の合意が必要になります。そのため、リースバックで住んでいる家を賃貸として再度契約する際に、業者と定期借家契約を結んだ場合、契約期間が終了して貸主の合意がとれないと再契約できない、つまり契約終了と同時に家を手放さなければならない恐れがあります。契約を結ぶ際にはどういった形態で契約されるかをしっかり確認しておきましょう。

トラブルが発生することがある

リースバックを利用した売却がトラブルに発展したというケースも少なくありません。実際にあったリースバックでのトラブルをいくつかご紹介します。

例えば、思った以上に家賃が高くて支払いがままならなくなるケースはよく見られます。家賃の出費がない状態でも苦しかった経済状況が、リースバックで賃貸契約をし、家賃で毎月の支出が増えてしまったことでより厳しくなってしまうというために起こるトラブルです。最初は売却金による収入があるため支払うことができても、月日がたつにつれだんだん支払いが苦しくなってしまうのです。

他には、定期借家契約で業者に更新を断られてしまい、更新ができず家を失ってしまったというケースや、リースバックを希望したのにリースバック業者に利益がでないだろうと判断され、通常売却をすすめられてしまったというケースもあります。

このようなトラブルを避けるには、複数のリースバック業者に相談してみることや、支払いが困難にならないような家賃設定をしてくれる業者を選択することが大切です。

リースバックで家を売却する手順

続いてリースバック方式での売却の手順を解説します。

- リースバックを依頼する業者を厳選する

- 決めた業者とリースバックの相談

- 査定を受けて売却価格を決定する

- 契約書の内容を細部まで確認してサインをする

- 買い戻す予定があるなら資金の準備も始める

それぞれのステップについて詳しく見ていきましょう。

リースバックを依頼する業者を厳選する

リースバックを利用する上で、依頼する業者が信頼できる業者かどうかは重要なポイントです。通常の売却で仲介してもらう場合には、売却が終わればやり取りも終わりますが、リースバックでは家の貸主として長く付き合っていくことになります。信頼できない会社を選んでしまうと、長期にわたって不安が残ってしまいます。

業者を選択する際は、家賃や賃貸契約期間などさまざまな視点から複数社を比較検討するべきです。トラブルを避けるため、返済が困難になってしまわないよう、負担が多くなりすぎない家賃を設定してくれる業者や、契約期間が延長できるように再契約を認めている業者を選択しましょう。

おすすめは一建設の「リースバックプラス」

どの業者のリースバックが良いか迷っている方には、一建設の『リースバックプラス』がおすすめです。

リースバックプラスは、賃貸契約の更新が可能な「標準プラン」と、賃貸期間が定められた「定期プラン」の2種類を用意しており、将来の計画に合わせて最適な選択ができるのが強みです。

それぞれのプランにどのような特典があるのか表にまとめました。

| 標準プラン |

|

| 定期プラン |

|

| 両プラン共通 |

|

決めた業者とリースバックの相談

業者を選択したら、まずは担当者と相談をおこないます。家賃の設定や、リースバックの期間、買い戻しを希望しているかどうかなどを話し合い、どういった契約を進めるかを決定します。

ここで契約されてしまうわけではないため、不当な契約だと感じた場合や、担当者に不信感を持った場合には、契約を進めることを断ってしまっても問題ありません。売主に寄り添った話し合いができるかどうか、この打ち合わせによりその業者の信頼性と力量を見極めることが可能です。

査定を受けて売却価格を決定する

通常の売却のときと同様に、不動産業者が物件の査定をおこなって売却金額を決定します。リースバックの買取価格は市場価格よりも低くなってしまう傾向にありますが、事前に相場価格を調べておくと、業者に値段交渉をする良い交渉材料になります。リースバックによる買取価格は、市場価格の6~8割程度になることが一般的です。

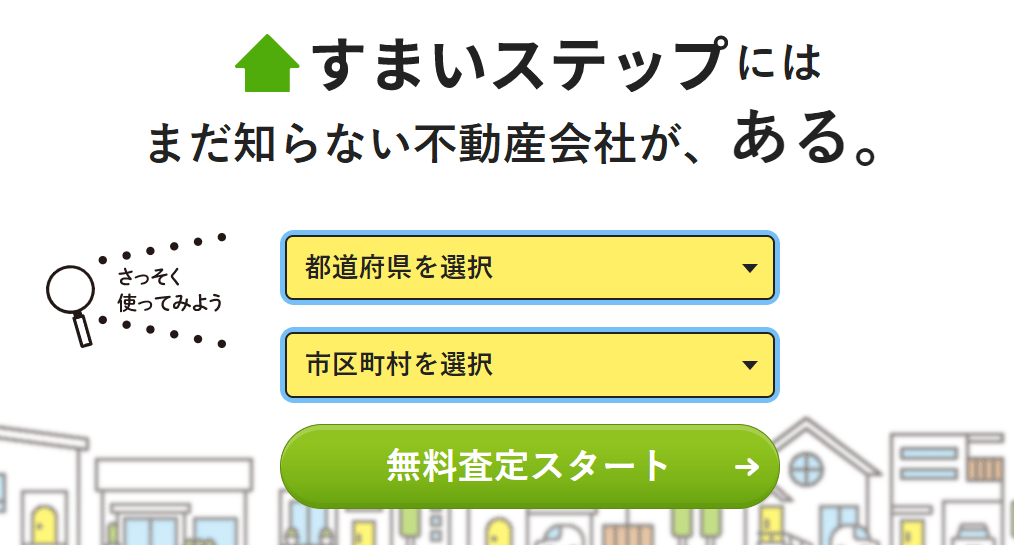

直近の売却実績から相場を調べるならレインズマーケットインフォメーションや土地情報総合システム、これから売却する場合の相場を調べるなら一括査定サイトを利用するのがおすすめです。

おすすめの一括査定サイトは「すまいステップ」

- 初めてで不安だから実績のあるエース級の担当者に出会いたい

- 厳選された優良不動産会社のみに査定を依頼したい

- 悪徳業者が徹底的に排除された査定サイトを使いたい

\ 厳選した優良会社に査定依頼 /

すまいステップで一括査定する

その他の一括査定サイトや選び方について詳しく知りたい方は、こちらの記事もおすすめです。

契約書の内容を細部まで確認してサインをする

査定額が出たら、それに応じて家賃が確定し、正式な契約書が作成されます。リースバックの契約では売買契約書と賃貸借契約書の2つを結びます。それぞれの項目をご紹介します。

売買契約書の内容

- 確定した売買価格

- 決済・引渡しの日程

- 買い戻しに関するルール

ここで書かれた金額をもとに取引をおこないますので、しっかり確認しておきましょう。また、買い戻しに関するルールは売買契約で決定されます。話し合われた内容と不一致がないかよく読んでおきましょう。

賃貸借契約書の内容

- 契約の目的

- 使用の目的

- 賃貸借契約書の形態(定期or普通)

- 契約期間・賃料・敷金などの金額

- 支払い方法と期限

- 途中解約について

- 退去時の原状回復について

- 義務および禁止事項

リースバックにおける賃貸借契約書は、通常不動産業者で賃貸住宅を契約するときと違いはありません。上記以外にも物件や契約する業者によって決まりやルールがまとめられている場合もありますので、しっかり確認しておくべきです。

買い戻す予定があるなら資金の準備も始める

上の手順まででリースバックの契約は完了しますが、買い戻す予定を組んで契約をおこなった場合は、その資金の準備をして、来るべき買い戻しの機会に備える必要があります。リースバックで買い戻しができるのはあくまで権利であり、業者に買い戻しをすすめる義務はありません。つまり、せっかく買い戻しができるような契約を結んでも、資金不足で買い戻しができなければ、買い戻しの権利が消滅したり失効してしまう可能性があります。

リースバックをするなら確定申告を忘れない

リースバックを利用する際に注意しておきたいのは、リースバックを利用した年には確定申告をおこなわなければならないという点です。リースバックで得る売却額が所得と見なされるためです。就業している会社が年末調整をおこなっているような場合でも、不動産売却による利益は就業による所得と異なるため、自分で確定申告をおこなう必要があります。

リースバックでかかる税金とは

不動産を売却した際、売却金額が利益となった場合にはその所得に対して所得税がかかります。それを譲渡所得税と言います。譲渡所得税を求めるには、まず課税対象になる譲渡所得額を計算する必要があります。譲渡所得は以下のように計算することができます。

取得費はその物件を購入した際にかかった金額の事です。取得費がわからない場合には、売却金額に5%をかけることで概算します。譲渡所得額がわかったら、譲渡所得税を以下のように算出します。

このときの税率は、不動産の所有期間や居住用か否かによっても異なります。

不動産売却にかかる税金について詳しく知りたい方は、こちらの記事も参考にしてみてください。

利益が少額なら確定申告で支払い0円にできる

居住用物件を売却する際には条件によって3,000万円の控除が受けられる制度もあります。これは売却時の利益の3,000万円分を控除してもらえる制度です。つまり利益が3,000万円を超えなければ所得が0円だと見なされるため、課税されることもないのです。不動産売却で売却金額が3,000万円を超えることはほとんどないので、売却によって譲渡所得税が課せられることはないと考えても差し支えありません。

しかし、税金がかかることがないと分かっているような状況でも確定申告は必須です。確定申告をおこなうことで、控除を受けられる所得であったことを公的に示す必要があるためです。

損失があっても節税対策はできる

不動産を売却した際、購入した時よりも大きく値下がりをしてしまって損失が生まれてしまう可能性もあります。そういった際に利用したい制度として、損益通算という制度があります。損益通算とは、売った年の不動産売却以外の所得と相殺して所得税や住民税を減らすことができる仕組みのことです。損失がある場合は利益がでていないため、もちろん譲渡所得税はかかりませんが、それに加えて損益通算を利用することでより節税対策になります。

また、その年の所得よりも損失の方が大きく相殺しきれなかった場合には、翌年の所得からも税額を減らすことができる制度もあります。これを譲渡損失の繰り越し控除と言います。最長3年間の所得まで繰り越して控除することができます。

損益通算・繰越控除の条件について詳しく知りたい方は、こちらの記事も参考にしてみてください。

リースバックの確定申告の注意点

資金を得る目的でリースバックを利用しても、税金が多くかかってしまっては意味がありません。3,000万円の特別控除の制度や、損益通算、繰り越し控除などの特例を利用できない条件に売却する物件が当てはまっていないかどうか、しっかり確認しておく必要があります。

また、取得費が分からない場合、売却金額に5%をかけて計算するため、実際よりも課税される金額が高額になってしまうケースもあります。

リースバックを利用することでかえって損するようなことがないよう、事前に制度や特例、譲渡所得を確認しておきましょう。

まとめ

ローンの支払いが難しくなった際や、まとまった資金が必要になったような場合にはリースバック方式での売却は大変便利な制度です。通常の売却のように持ち家を失うことなく売却することができるなど、数々のメリットを享受できますが、リースバック方式独自のデメリットがあることも確かです。

リースバックで売却したあとにトラブルに発展することも少なくありません。リースバックを利用するなら、メリットだけでなくデメリットも含めて事前に理解しておくことで、トラブルを避けることができます。

リースバックを依頼する前に、さまざまな売却方法と比較検討し、家計の状況や売りたい物件の種類と照らし合わせて一番適した売却方法を選択しましょう。

※「マイナビニュース不動産査定」は以下に記載されたリンク先からの情報をもとに、制作・編集しております。

・https://www.land.mlit.go.jp/webland/

・https://www.rosenka.nta.go.jp/

・https://www.retpc.jp/chosa/reins/

・https://www.land.mlit.go.jp/webland/servlet/MainServlet

・https://www.zentaku.or.jp/cms/wp-content/uploads/2022/02/2021-fudousan-anke-to.pdf

◆記事で紹介した商品・サービスを購入・申込すると、売上の一部がマイナビニュース・マイナビウーマンに還元されることがあります。◆特定商品・サービスの広告を行う場合には、商品・サービス情報に「PR」表記を記載します。◆紹介している情報は、必ずしも個々の商品・サービスの安全性・有効性を示しているわけではありません。商品・サービスを選ぶときの参考情報としてご利用ください。◆商品・サービススペックは、メーカーやサービス事業者のホームページの情報を参考にしています。◆記事内容は記事作成時のもので、その後、商品・サービスのリニューアルによって仕様やサービス内容が変更されていたり、販売・提供が中止されている場合があります。