クレジットカード審査 任意整理後に作りやすい審査が甘いクレジットカード

クレジットカード審査 任意整理後に作りやすい審査が甘いクレジットカード

投稿日時:2023.02.09

クレジットカードを使っているうちに返済ができなくなってしまい、任意整理という方法を選ぶ人が増えています。

任意整理とはどのような方法なのか、今後クレジットカードを作ることができるようになるのか、任意整理とクレジットカードの関係について、詳しく解説します。

また、任意整理をした人でも申し込みやすいクレジットカードをご紹介しますので、審査に自信のない方は、ぜひ参考にしてください。審査の甘い、申し込みやすいクレジットカードはいくつか存在します。

クレジットヒストリーを立て直すことによって、以前と同じようにクレジットカードを使うことができるようになるでしょう。

クレジットカードを作るときに必ず照会される信用情報

私たちがクレジットカードに申し込む時、必ずカード会社が照会する情報があります。それが、クレジットヒストリー(クレヒス、信用情報ともいう)です。

これまでの借り入れ、クレジットカードの利用法などお金に関する情報が個人信用情報機関に蓄積されていますので、その情報を確認し、クレジットカードを発行しても良い人なのかどうかを判断するのです。

任意整理をすれば、当然のことながらその情報も記録されますので、隠してもカード会社にはばれてしまいます。

個人信用情報機関とは

個人情報機関とは、個人の借り入れ状況などが登録されている機関で、加盟している会社によって、3つの機関があります。

- CIC:クレジット、ローンの情報

- JICC(日本信用情報機構):クレジット、ローンの情報

- KSC(全国銀行個人信用情報センター):クレジット、ローン、銀行からの借り入れ情報

クレジットカード会社だけでなく、消費者金融会社、銀行などお金にまつわる仕事をしている会社は、この3つのいずれかの機関に加入しています。

どんな情報が照会されるのか?

クレジットカードの申し込みがあった場合、クレジットカード会社はこのようなことを照会します。

- 他社のクレジットカード契約状況

- 他社からの借り入れ額

- カード会社からの請求額

- 入金・滞納状況

車のローンや住宅ローンなどを組む人はたくさんいます。ですから、他社から借金をしていることがよくないということではなく、今どのくらいの借り入れが残っていて、返済はきちんとできているのか?ということをチェックするのです。

携帯電話料金や奨学金の返済に関する情報も記録されています。

クレジットカードについても、毎月きちんと返済できているのかということを重視しますので、滞納の記録が何度もあるような場合、審査に通りにくくなります。いわゆる「ブラックリスト」という状態です。

任意整理などをしていれば、当然その記録も残りますので、カードの審査には影響が出るでしょう。

信用情報は自分で確認できる

過去に滞納をしたことがあるなど、自分の信用情報がどうなっているのか心配な方は、一度照会してみると良いと思います。

信用情報開示には※500円~1,000円程度の手数料がかかりますが、まずは現状を知ることが大切ですから、クレジットカードの申し込み前に取り寄せてみると良いでしょう。

※郵送と窓口手続き方法で金額が異なる

各機関のホームページからインターネット経由もしくは郵送で申し込むことができます。

任意整理後にクレジットカードを作る方法

信用情報機関に登録された任意整理の情報は、5年経つと消えます。つまり、5年経てばブラックリストから抜けられるということ。

では、5年経ったら、新しくクレジットカードが作れることになるのでしょうか?

クレヒスを作り直す

5年経てばマイナスの情報は消えますが、だからといって安心はできません。というのも、この5年間、悪い記録が積み重なることはなかったものの、良い情報も積み重なってはいないからです。

つまり、信用情報は真っ白。「ホワイト」と呼ばれる状態になっています。情報が全くないということは、自己破産など何かトラブルがあったのだろうと思われてしまうため、元ブラックだと判断されてクレジットカードが作れないことがあります。

一般的に、30代以上になると、クレジットカードの1枚くらいは持っているものですし、スマホ代金の分割払いなどをしていることから、何らかの情報があるものです。

それが一切ないということは、元ブラックだろうと思われるので、決してプラスにはなりません。クレジットカードを作りたいなら、良いクレヒスを作っていく必要があるのです。

クレヒスを作り直す方法

しかし、ホワイトだからという理由でクレジットカードが作れないなら、どうやって良いクレヒスを積み重ねれば良いのか、迷ってしまいますよね。

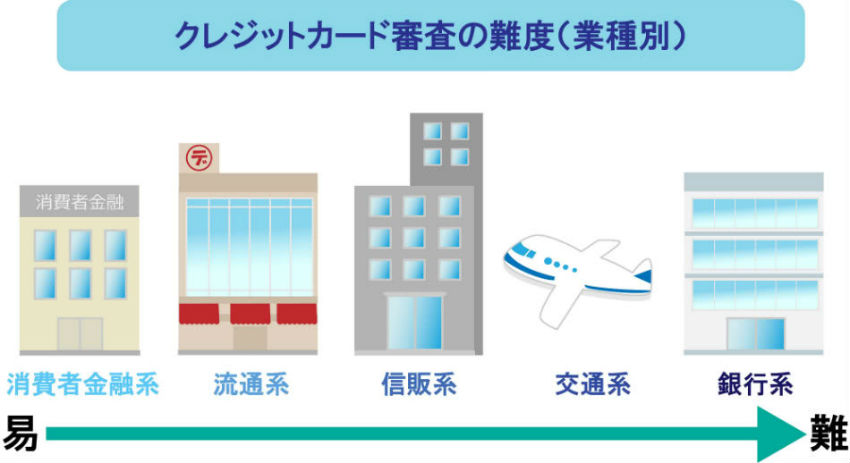

そこでおすすめしたいのが、審査の間口が広いクレジットカードに申し込むことです。

クレジットカード会社は、審査の基準を公開しておりませんので、100%確実に審査に通るかどうかは不明であるものの、カードを発行している業界によっては、過去にブラックだった人でも審査を通過する可能性の高いものがあるのです。

クレジットカードは、業界によって審査の難易度が違うといわれています。このような順位で、下に行くほど難易度が上がります。つまり、消費者金融系のクレジットカードなら、ホワイトの人でも審査に通る可能性があります。

- 消費者金融系

- 流通系

- 交通系

- 信販系

- 銀行系

同じカード会社に申し込まないこと

ただし、いくら消費者金融系でも、任意整理をしたカード会社では、おそらく審査に通りません。5年経って信用情報がクリアになったとしても、カード会社には滞納した人のデータが残っているからです。

任意整理をしたカード会社とは違う会社のカードに申し込むようにしましょう。

不安だからといって多重申し込みをしないこと!

過去がブラックだったから、審査に落ちるかしれないと思って、複数のカードに一度に申し込んでしまう人がいますが、これもやめておきましょう。

多重申し込みといって、短期間にたくさん申し込むと、「この人はお金に困っている人に違いない」と判断されて、カードの審査に通りにくくなるからです。

どのくらいの枚数が多重申し込みになるか、明確なラインはないものの、1ヶ月に3枚以上申し込むと、多重申し込みになるといわれています。

クレジットカードの申し込み情報は6ヶ月保存されますので、多重申し込みになってしまうとまた半年待たなくてはなりません。申し込むときには、1~2枚だけに枚数を絞って申し込みましょう。

キャッシング枠はゼロにして申し込むこと

クレジットカードにはショッピング枠とキャッシング枠がありますが、審査を通過することを目標とするなら、キャッシング枠を希望しないようにしましょう。

キャッシングはショッピングとは違って、純粋な借金ですから、最初から借金希望!と言っているようなものです。

キャッシング枠とショッピング枠では適用される法律も違い、審査の難易度が上がりますので、キャッシングはゼロにすることをおすすめします。

任意整理をした後に作りやすい審査の甘いクレジットカード

任意整理をした後に、良いクレヒスを積み重ねていくために、審査ハードルが高くないと言われているクレジットカードに申し込んでみましょう。

ブラックの方でも作れるクレジットカード!Nexus Card

Nexus Card(ネクサスカード)は過去に金融事故を起こしてしまってクレジットカードの審査に通らない方のために新しく誕生したクレジットカードです。

こちらのカードはデポジット型のクレジットカードですので、通常のクレジットカードより断然審査に通る確率が高いのが特徴です。

デポジットとは保証金のことで一定の金額をカード会社に預け入れしてからクレジットカードを利用する流れとなります。

預け入れしたデポジットはカードを解約した際に全額返却して貰えます。デポジット以外は通常のクレジットカードと何も変わりません。

カード利用200円につき1ポイント貯まりますので、貯まったポイントはAmazonギフト券などに交換できますからネットショッピングもお得に楽しめます。

Nexus Cardは信用を取り戻すのに一番適したクレジットカードで、こちらのカードで良好な取引履歴を作れば、他のクレジットカードへの審査も通りやすくなりますのでおすすめです。

参照:Nexus Card

誕生月は1.5%の高還元!ライフカード

ライフカードは、消費者金融のアイフルが発行するクレジットカードです。アコムと同じ消費者金融系なので、「日本国内にお住いの18歳以上(高校生を除く)で電話連絡可能な方」と、申し込み要件も厳格ではありません。

年会費は永年無料で、審査も早く、最短2営業日で発行してくれます。

しかもポイントが非常に貯まりやすく、使えば使うほどポイントが貯まるカードです。入会後1年はポイントが1.5倍(0.75%)になりますし、毎年誕生月には3倍(1.5%)になります。

優待も大変豊富なクレジットカードで、カードを提示するだけでテーマパークやホテルを優待価格で楽しめます。コストをかけずにしっかりポイントが貯まるカードを作りたいと思っている方には、とてもおすすめのカードです。

国際ブランドはVISA、MasterCard、JCBと3つから選ぶことができて、旅行関連の特典も充実しています。海外旅行中には日本語でサポートしてくれますし、お土産宅配サービスもありますので、海外でも便利に使えるでしょう。

| 年会費 | 無料 |

|---|---|

| 特典 |

・最短2営業日で発行 ・入会後1年はポイント1.5倍 ・誕生月ポイント3倍 ・「L-Mall」でポイント最大25倍 ・海外アシスタンスサービス ・国内・海外ツアー最大8%オフ |

参照:ライフカード

任意整理とクレジットカードの関係

債務整理をすると、その情報も信用情報機関に残ります。そうなると今使っているクレジットカードはどうなるのか、任意整理の流れとクレジットカードの関係について、基本から説明します。

任意整理とは

まず、任意整理とはどういうことなのか、基礎的な知識についてお話しましょう。借りているお金を返せなくなった時、

- 任意整理

- 自己破産

- 個人再生

の3つの債務整理の方法があります。このうち任意整理は、裁判所を通さずに手続きができるため、最も多く利用される方法です。任意整理を選択すると、債権者と交渉し、

- 金利を全額もしくは一部カットしてもらう

- 返済期間を延ばしてもらう

- 月々の返済額の負担を減らしてもらう

などの措置を取ってもらうことが可能です。借金が完全になくなるわけではなく、カットしてもらえるのは金利部分のみとなります。残りの金額については、無理なく返済できるよう、計画を立てていきます。

クレジットカードの滞納分も任意整理ができる

クレジットカードにはショッピング枠とキャッシング枠がついていると思います。

どちらの枠の滞納分も、債務整理をすることは可能です。カード会社が了承してくれれば、金利をカットし、元金を長期分割という形で返済していきます。

自己破産、個人再生との違い

先ほど、債務整理の方法には3つあるということをお話ししました。自己破産、個人再生については裁判所に申し立てをする必要がありますので、手続きもやや複雑です。

自己破産は、返済を免除してもらえるので、これまでの借金がゼロになります。

しかし、返済しないでいいからといって、そのままの生活が続けられるわけではなく、車など一定の価値のあるものは全て没収されます。持ち家がある場合も、没収されます。

個人再生は、イメージとしては任意整理と自己破産の中間に当たります。裁判所での手続きが必要ですが、借金がすべてなくなるのではなく、最大で総額5分の1まで減額してもらえます。また、持家を手放す必要はありません。

どちらも、もちろん信用情報機関に情報が残ります。任意整理は5年ですが、自己破産と個人再生は10年という長期間、残ることになります。

また、返せない分の請求は保証人に行くことになり、保証人にも迷惑をかけ、さらには家族にも知られるところとなるので、できれば避けたい債務整理の方法です。

任意整理の手続き方法

任意整理をするには、裁判所に行く必要はありませんが、司法書士や弁護士に依頼して、債権者と交渉してもらう必要があります。

ただし、司法書士は、債権額が140万円以下の場合のみで、「認定司法書士」と呼ばれる人でないと関われません。それ以上の金額の交渉は、弁護士に依頼します。

弁護士と契約をすると、弁護士から債権者に対して「受任通知」が送られ、債権の取り立てがいったんストップされます。引き落としが一時的に止められるということです。

次に取引履歴を開示してもらい、返済額を計算し直して、正確な返済額を確認します。もし過払いがあれば、この時点でわかります。

そして、これからどのように返済していくのか、債権者と交渉を行います。通常は、利息のカットや長期の分割払いなどが提案されます。その提案で良いということになれば、和解契約を結び、新たに返済をスタートさせることになります。

現在のクレジットカードは使えなくなる

任意整理のデメリットとして、任意整理をすると、現在保有しているクレジットカードは使えなくなります。複数枚持っている場合、任意整理の対象となったカードは、強制退会の対象となるでしょう。カード会社から解約されます。

では、使っていなかったクレジットカードはどうなるかというと、すぐに使えなくなるわけではありません。

しかし、カード会社は「途上与信」といって、随時カードの利用状況などを調べて、「本当にこのまま使い続けてもらって大丈夫か?」ということを審査しています。

追加カードも全て解約

家族カードやETCカードなどを追加発行していた場合は、本体のカードが解約になれば、同時に解約となります。

ただし、ETCカードは即時停止とはなりません。料金所を通行する際に、決済できないことが原因で車が止められると、事故につながるためです。

とはいえ、本体のカードが使えないのですから、追加カードを使っていいことにはならないはずです。支払いができなくて、猶予してもらっているのですから、 ETCカードについても使わないようにしましょう。

貯まっていたポイントも全て失効

クレジットカードを解約すれば、それまで貯まっていたポイントも当然失効してしまいます。残念ですが、こればかりは仕方ありません。

もしある程度貯まっているのであれば、任意整理前に使ってしまいましょう。

クレジットカード会社が任意整理に応じてくれるとは限らない

任意整理の方法について簡単に説明しましたが、最も大事なポイントは、カード会社が任意整理に応じてくれるかどうかです。裁判所を通さず、弁護士を通して交渉しますので、交渉が決裂する場合も当然出てきます。

自己破産とは違い、あくまでも話し合いによって今後の返済計画を立てていく方法ですから、そんなことはできない、すぐにでも一括で返済してくださいと、カード会社がいう可能性もゼロではありません。

とはいえ、任意整理には一切応じられないというような頑なな会社はあまりないので、迷惑をかけていることを素直に詫びて、誠意を持って対応すれば応じてくれるでしょう。

任意整理が今後の人生とクレジットカードに与える影響

金利分がカットされて、なおかつ返済も先延ばしにしてもらえるなら、多少使いすぎても大丈夫かな?と思う人がいるかもしれませんが、決してそのようなことはありません。

しばらくは、クレジットカードが作れなくなりますし、何より個人情報に傷がつくということを忘れないでほしいと思います。

信用情報に5年間記録が残る

任意整理の記録が残るのは、5年間です。

つまり、今後5年間は、何らかの借り入れをしようとした時に、借り入れ先が信用情報を照会すれば、任意整理をしていることがわかってしまうということです。

カードローンやショッピングのローンなど、新たな借り入れは、5年間は無理だと思った方が良いでしょう。

5年間はクレジットカードが作れなくなる

借り入れどころか、新しいクレジットカードを作るのも、5年間は難しいでしょう。

最初にお話しした通り、クレジットカードを作ろうとすれば、カード会社は信用情報機関にクレヒスを照会するからです。記録が消えるまで、新しいカードを作ることはおそらく無理です。

他社のカードも作れない

全く違うカード会社なら大丈夫ではないか?と思っている人がいますが、残念ながらそれは違います。

個人信用情報機関の情報は、他社の契約状況も見ることができるのですから、滞納を繰り返して任意整理をしていたり、カードが強制解約になっていたりする人に、新たなカードを発行してくれるカード会社はまずないと思ってください。

自分がカード会社の立場に立ってみればわかると思います。他社の借金を返せなくなった人が、自分の会社の分はしっかり払ってくれるだろうとは、到底思えないでしょう。

支払いが不要になるわけではない

任意整理は、あくまでも話し合いによって、返済を少し先延ばしにしてもらう、生活に支障のない程度の額にしてもらうというだけです。

借金がなくなるわけではないので、計画的に返していかなくてはなりません。

しばらくは現金生活になる

新たなクレジットカードも作れませんし、もちろんカードローンなども利用できません。

ですから、しばらくはいま手元にある現金でお買い物をしていくことになります。分割払いなどもできませんので、大きな買い物は我慢です。

ただ、自己破産と違い、財産が没収されるわけではありませんので、身の丈に合った生活をしていければ、それほど不自由ではないでしょう。

任意整理はクレジットカードの使い方を考える良い機会

一度でも滞納してしまうと、ズルズルと支払いが遅れてしまう人は多いです。一括払いでは返せないので、リボ払いを利用しますが、そうするといくら残高が残っているのか把握しきれずに、どんどん負債が増えていき、いつしか本当に返せなくなってしまうのです。

任意整理をしたら、クレジットカードがもう一生作れないのではと思っている人も多いですが、そんなことはありません。

しかし、これまでと同じような使い方をしたら、またいつしか借金が膨らんで、滞納してしまうことになります。

また5年経つまで待って、クレジットカードを作ることもできますが、任意整理したことを機に、お金と真剣に向き合ってみてはいかがでしょうか。

今回ご紹介したように、任意整理後であっても作れる可能性のあるクレジットカードはあります。クレジットカードがどうしても必要な方は、ぜひチャレンジしてください。

ただし、クレジットカードはとても便利ですが、使い方を間違えると自分の首を絞めてしまいます。生活に二度と影響が出ないように、今後は計画的に使っていけたらいいですね。

どのクレジットカードを選べばよいかお悩みのあなたへ