生活保護はカードローン不可?生活保護受給のデメリットが話題に

生活保護は、困窮している人のための大事なセイフティネットではありますが、少なからず制約が伴うものでもあります。

実際に受給を始めてから「こんなはずじゃなかった」と思わないように、どのようなデメリットがあるのか、きちんと理解してから申請した方が良いでしょう。

一方で、パソコンもスマホも衣食住と直接関係のないものは一切持てない、借金していたら申請できないなど、制度に対する誤解も多いので、申請するなら正しい知識を持っておくことも大切です。

そこで今回は、生活保護のデメリットとメリット、生活保護とカードローンの関係など、制度を正しく理解してもらうためのお話をします。

申請したいけれどデメリットが不安、わからないことが多いと迷っているという方はぜひ参考にしてください。

この記事の目次

生活保護について、お金のプロFPに聞いてみた

新型コロナウイルスの影響もあり注目度が高まる生活保護について、FP事務所 RAC(ラック)の近藤代表にお話を伺いました。

生活保護の相談もFPへお願いできるが…

Q.生活保護について相談を受けられたことはありますか。

実際に生活保護に関する相談はありません。基本的には生活保護の相談=ファイナンシャルプランナーと結びつきにくいと思います。

お金の相談役というファイナンシャルプランナーがもっと認知度が上がり、気軽に相談をできる存在という事がスタンダードのなっていく必要があると考えています。

生活保護にはメリットもデメリットもある

Q.生活保護の受給を検討している方へ、生活保護のメリット、デメリットでもっとも知っておくべきものを教えてください。

まず生活保護は憲法の「健康で文化的な最低限度の生活を保障する制度」であり国が生活が困窮する国民に対し、必要な保護と自立を助けることを目的とした制度です。

メリットは、生活が貧窮した際に必要最低限の生活費を受け取ることができます。また支払いが免除になるものがあります。

国民年金保険料、住民税、固定資産税・都市計画税、軽自動車税、JR通勤定期割引、上下水道料減免、NHK受信料が減免等支払いの優遇があります。

注意としては多額の借金がある場合、生活保護費を返済に当ててはいけません。発覚すると受給停止になることもあります(自己破産は別)。

デメリットは、毎月の収入状況の報告義務、親族に生活保護を受けていることは知られる、ローンを組めない、新しくクレジットカードを作れない、車や贅沢品は持てない、持ち家の場合手放さなければならないケースがある等。

しっかり内容を理解した上で利用する必要があります。

お金に困ったら抱え込まず相談を

様々な理由で生活が困窮している方へ、メッセージをお願いいたします。

困ったときは抱え込まず相談をすることを大切にしてください。地域の福祉事務所やファイナンシャルプランナーでも使える援助があることを教えてくれます。

どんな状況でも命があれば何度でもやり直せます。日本は助け合いという点では、本当に良い国だと思いますよ。

厳しい時代を生きる子育て世帯専門のファイナンシャルプランナーとして2020年に独立する。年間100世帯以上の家計相談に対応し、セミナー講師として多くの金融セミナーを実施しています。また子供たちにお金の大切さを伝えるキッズマネースクールの講師として子供たちの金銭教育にも貢献。さらに大学のアメフト部の監督してこれから社会に出る学生の人格形成の指導にも力を入れています。

ローンが組めなくなる?生活保護の受給のデメリット

困ったときにはぜひ申請してほしい生活保護ですが、税金が使われている国の制度ですので、ある程度の不便さも伴います。

実際に受給をするとどのようなデメリットがあるのかも理解しておく必要があるでしょう。

定期的にケースワーカーの訪問を受けなければならない

生活保護は、申請して受給したら終わり、ではありません。定期的にケースワーカーが自宅を訪ねてきますので、話をしなくてはなりません。

この訪問は断ることはできず、ときには抜き打ちで来られることもあります。

指導については、保護されている人の自由を尊重しなければならないとされていますが、訪問自体は拒めないので、きちんと対応しなくてはなりません。

回数についてはケースワーカーによってさまざまですが、1年に最低でも2回の訪問があります。多いと毎月訪問されることもあります。

ケースワーカーから色々と指導が入る

ケースワーカーがやってくるのは、生活保護を受給してからその後どうなっているかを調べるためです。

- 健康で働ける人は仕事探しをしているか

- 生活保護以外の収入がどのくらいあるか

- 健康状態が悪化していないか

などについて調査されます。

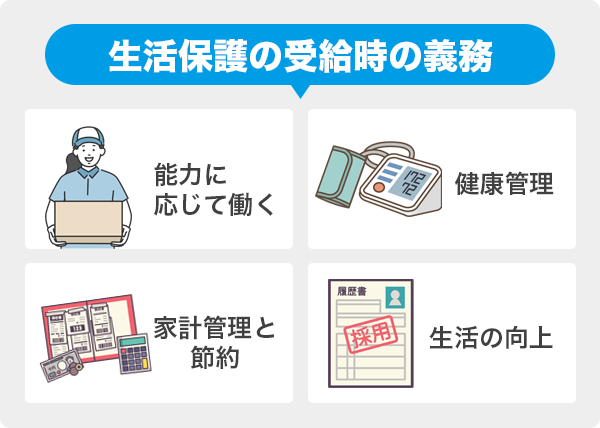

これは、生活保護を受給するに当たって、

- 能力に応じて働くこと

- 健康管理をしっかりすること

- 収入、支出の管理をしっかりして節約すること

- 生活を向上させること

という義務があるからです。

その義務を果たしているかどうかをチェックしにくるわけで、できていないことがあれば指導されることもあります。

多くは、ハローワークに行って仕事を探しましょう、お酒やギャンブルは控えて、という指導です。

ときにはケースワーカーと相性が合わずに、煩わしく感じることもあるかもしれませんが、必要な助言には従い、早く生活保護から抜け出せるように努力することも大切です。

収入状況を報告しなければならない

生活保護は生きていくために「必要最低限」のお金ですから、もし他に収入があれば、その分引かれることになります。

現在の支給額が妥当なのかどうかをチェックするためにも、毎月の収支を報告しなくてはなりません。

たとえば、生活扶助と住宅扶助で13万円の支給があったとして、3万円のアルバイト収入があったなら、3万円差し引かれて10万円の支給となります。

預金通帳、給与明細など、収支のわかるものを提出します。

これらの報告は受給者の義務ですので、ごまかしてはいけません。

親族にも知られてしまう

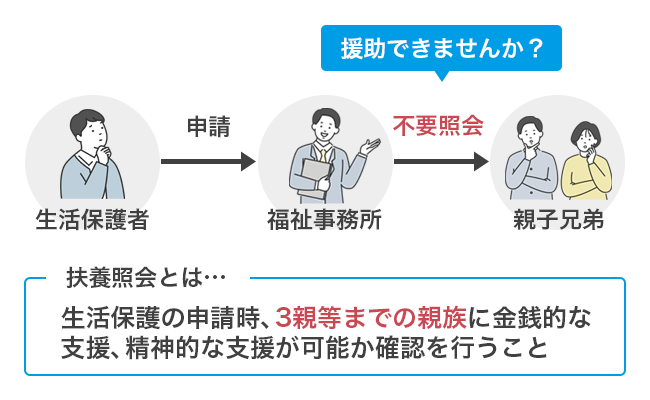

生活保護を申請すると、家族で助けてくれる人はいないか聞かれます。

法的には3親等内の親族に確認することになっているため、親や兄弟はもちろん、叔父・叔母、甥・姪まで聞かれる場合もあります。これを扶養照会といいます。

通常は、親兄弟、自分の子供くらいで終わるようですが、いずれにしても生活保護を申請していることが肉親に知られてしまうわけです。

迷惑をかけたくないと思って密かに申請しようと思っている人もいるでしょうが、黙っていても扶養照会によってバレてしまいます。

贅沢品は持てなくなる

生活保護は、頑張っても最低限度の生活が保てない人に支給されるものです。当然ですが、最低限度の生活を超える贅沢品は、全て持てなくなります。

- 自動車、バイク

- 宝飾品

- 不動産

- 生命保険

などです。

ローンが残っている住宅ですと、生活保護で借金を払うことになってしまうため、売却を求められることが多いです。

ただし、条件によっては認められるものもあるので、これら全てがNGというわけではありません。

ローンは組めなくなる

生活保護は、生活費にあてるためのお金なので、生活保護で借金を返済することは認められていません。ですから、新たな借入も基本的にはできなくなります。

ローンを組むということは、今あるお金では買えない高額な買い物を分割でするということですから、生活保護の趣旨に反します。車はもちろん、住宅ローンもダメです。

そんなお金があるなら、「頑張って働いて早く生活保護を卒業しましょう」ということでしょう。

クレジットカードを作れなくなる

クレジットカードを作るには、安定した収入があることが条件となっていることが多いです。

買い物をしたときにカード会社が立替払いをしてくれるのですから、きちんと返済してくれる人でなければ作れません。

生活保護を受けている人は、現在仕事がないか、収入が不安定な人が多いと思います。

継続的に収入が得られる状態ではないので、仮に申し込んでも審査で落ちるでしょう。

家を売らなければならない場合がある

先ほど、ローンが終わっていれば持ち家に住みながら生活保護が受けられるというお話をしましたが、それもケースバイケースです。

というのも、資産価値の高い住宅ですと、売却して賃貸に引っ越した方が良いと判断されることがあります。

たとえば、家族3人しかいないのに5,000万円の資産価値のある5LDKの家に住んでいるとしたら、それは売って生活費に充てましょうということになります。

資産価値は住んでいる地域によって違いますが、住んでいる人数との兼ね合いで処分を求められることがあるということを覚えておきましょう。

引っ越しを勧められることがある

賃貸なら安泰かというとそうでもないケースがあります。家賃の高いところに住んでいるなら、少しでも安いところに引っ越しましょうと指導されることがあります。

たとえば、家賃7万円のアパートに住むなら、もっと家賃の安い市営住宅に引っ越しましょう、という具合です。

生活保護から抜け出せなくなる

もしかしたら、これが一番大きなデメリットかもしれません。生活保護を受ければ、贅沢できないとはいえ働かなくても毎月一定のお金が自動的に入ってくるのです。

早く自立したいという強い意志が持てるよう、心身ともに健康でないと、なかなかこの生活から抜け出せなくなってしまう危険があります。

メリットのところで説明しますが、生活保護を受けると医療費や保険料などさまざまな支払いが免除されますので、実際のところ、受給している金額よりも大きなメリットを受けられているのです。

借金があっても受けられる!生活保護受給のメリット

頑張っていても、会社が倒産したり、病気になったりして突然働けなくなることはあります。

メリットもありますので、本当に困っているときには、遠慮せずに利用すべきです。

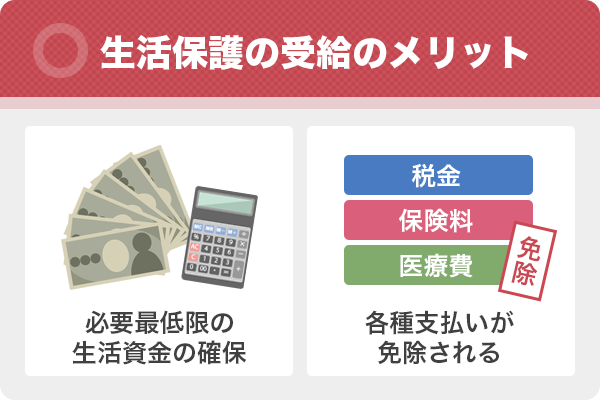

必要最低限の生活資金を確保できる

生活保護には8種類の扶助がありますが、主に利用されるのは食費など日常生活に必要な「生活扶助」と家賃などを補助する「住宅扶助」です。

最低でもこの2つがあれば、衣食住は賄えるでしょう。

他にも、教育扶助や医療扶助など必要に応じて支給される扶助があるので、もしこれでは足りないと思ったら、調べて申請することをおすすめします。

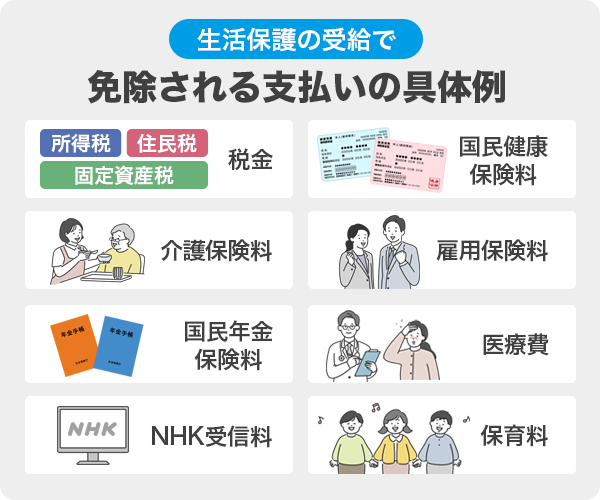

各種支払いが免除される

生活保護を受けていると、税金や医療費の支払いは免除されます。具体的には、以下のようなものです。

- 税金:所得税、住民税、固定資産税など

- 国民健康保険料

- 介護保険料

- 雇用保険料

- 国民年金保険料

- 医療費

- NHKの受信料

- 保育料

固定資産税については「減免措置」があり、申請することで10割免除されることがあります。

また、交通費や水道料金は、自治体によって免除されることがありますので、市役所の窓口で聞いてみましょう。

最低限の生活費で本当にやっていけるのか?生活保護に関する誤解

生活保護は、恥ずかしい、申し訳ないなどの気持ちで申請しない人も多いですが、その制度自体を誤解しているために申請していない人も多くいます。

正しく理解して、本当に必要ならためらわずに申請していただきたいです。

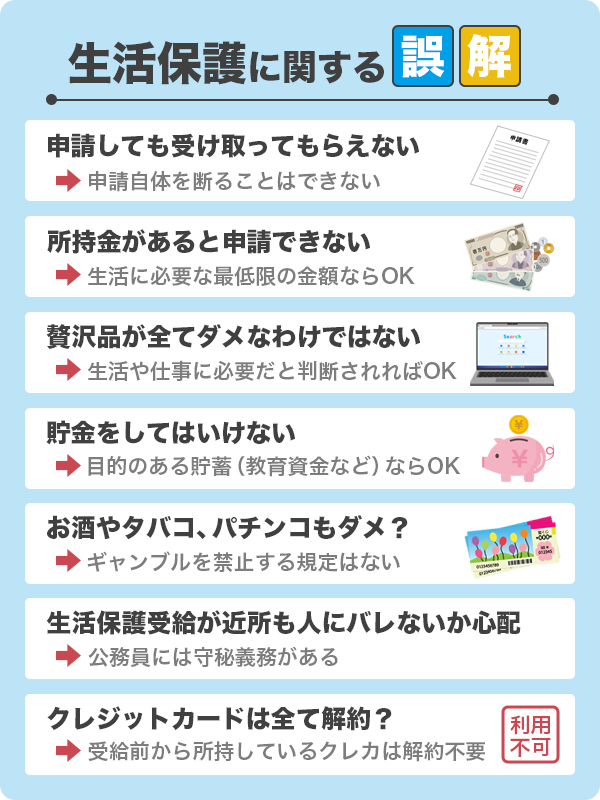

申請しても受け取ってもらえない

生活保護は、申請しても断られるという話はよく聞きます。実際、そのような対応をする職員がいるため、時々ニュースにもなっていると思います。

なんだかんだと理由をつけて申請させないようにすることを「水際作戦」といいますが、これは違法です。

もし申請しに行ったのに断られたという人は、「申請自体を断る法的根拠を説明してください」と言ってみてください。「申請します」と強く出ても大丈夫です。

所持金があると申請できない

たとえば、お金をいくら持っているか聞かれ、「5万円」など所持金の額を答えたら断られたという人もいますが、これもおかしな話です。

地域によって決められた、生活に必要な最低限度の金額を下回っているなら、差額は出るはずなので、所持金があるだけで生活保護の申請自体を断る理由にはなりません。

贅沢品が全てダメなわけではない

車や不動産などの贅沢品は、基本的には持てないのですが、生活に必要だと判断されれば持てる場合があります。

たとえば公共交通機関がほとんどなく、仕事に行くために車を使わざるを得ないという場合です。

また、スマホやパソコンなども一律贅沢品というわけではなく、仕事を探すために必要など合理的な理由があれば認められます。

貯金をしてはいけない

生活保護は最低限度の生活費として受給するものなので、ここから貯蓄をするというのは本来の趣旨に反します。

これからの生活を再建していくために必要な貯蓄であれば、生活保護費から出してもOKです。

当然ですが、遊ぶお金や不要なアクセサリー、ブランド品など自分を満足させるための貯蓄は認められていません。

お酒やタバコ、パチンコもダメ?

たまにニュースで生活保護を受けている人がパチンコなどのギャンブルに興じていることが問題視されることがありますが、ギャンブル自体を禁止する規定はありません。

ただし、ギャンブルによってプラスが出れば、それは収入として報告する義務があることは忘れないようにしましょう。

生活保護受給が近所も人にバレないか心配

生活保護を受けているということは、親族はもちろん、友人、知人、近所の人などにも知られたくないでしょう。

ケースワーカーが訪問してきたらバレてしまうのでは?と心配されるかもしれませんが、「生活保護の調査に来ました」というわけではありませんので、訪問だけでバレる可能性は少ないでしょう。

公務員には守秘義務がありますので、生活保護を受けていることを第三者に漏らすことはありません。

ただし、最近仕事をしていないのではないか?どうやって生活しているのだろう?と周囲に疑われるような生活をしていると、そこからバレる可能性はあるでしょう。

クレジットカードは全て解約?

クレジットカードも借金といえば借金ですから、全て解約するようにいわれるのではないか?と心配でしょう。

生活保護を受給する前から持っているクレジットカードは、解約する必要はありません。

ただし、持っていても、原則として利用することはできないので注意してください。生活を立て直すために生活保護を受けているのですから、カードで借金を作るようなことをすれば、ケースワーカーの指導が入るでしょう。

また、生活保護を受けているということは今は無職か、会社員ではなくなっている可能性の方が高いでしょう。その場合、カード会社に職業や勤務先の変更を報告する義務があるはずです。

生活保護を受けているという話はしなくても良いですが、職業の変更によってカードの利用が停止になる可能性はあります。

生活保護の受給とカードローンの関係を解説

生活保護を受けていると、借金をしたらバレてしまうのか、キャッシングやカードローンに関してもさまざまな疑問があると思います。

それらの心配にもお答えしていきましょう。

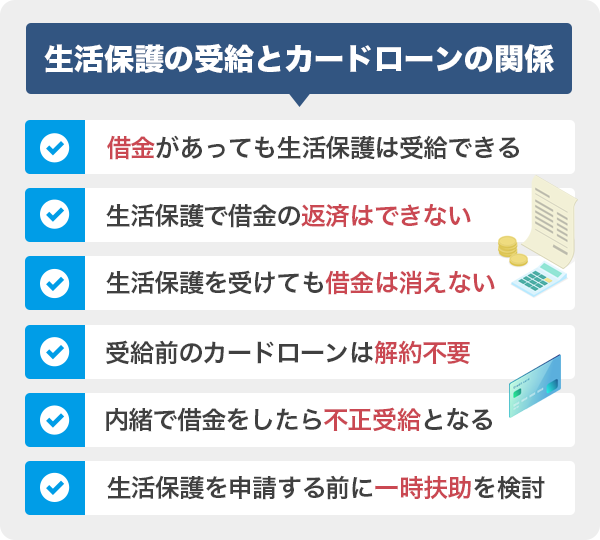

借金があったら生活保護は受給できない?

そもそも借金を抱えていたらどうなるのか?生活保護は受けられないのだろうか?という疑問ですが、借金があることは却下の理由にはなりません。

そもそも生活保護は、「今の収入が最低基準を満たしているかどうか」が問題なので、生活していけるだけの収入がなければ申請はできます。借金があるかどうかは問題はないのです。

生活保護を借金の返済に充てることはできるのか

ただし、生活保護で借金を返済することは認められていません。生活保護の原資は税金です。国民の税金を使って個人の借金を返済するのが認められないということは理解できるでしょう。

生活保護の目的は、「最低限度の生活を保障する」ためですから、生活を支えるお金で借金の返済はできません。

もし多額の借金があるなら、生活保護を申請する前に債務整理などをして、身辺をきれいにしておいた方が良さそうです。

生活保護を受けても借金は消えない

仮に、借金を抱えたまま生活保護の申請をして、受給できるようになったとしましょう。

それでも、借金がなくなることはありません。今の収入が少ないことと、借金は関係ないからです。

生活保護の受給が返済義務の消滅の要件にはならないので、どうしても返済できない場合には債務整理や自己破産などの手続きが必要になるでしょう。

今利用しているカードローンはどうなる?借金はバレるのか

生活保護を受ける前からカードローンを利用していた人は、受給と同時に解約する必要まではありませんが、新たな借入はしないようにしましょう。

毎月の収支を報告しなければならないため、借入についても当然報告義務があります。借入をすれば、それは収入とみなされますので、その分生活保護費から差し引かれます。

借金をするということは返済能力があるとみなされるためです。

ただし、バレないようにする裏技がないわけではありません。

借入の時に、口座振込にしたり、返済を口座振替にしたりすると、通帳に履歴が残ってしまいますので、ケースワーカーにバレてしまいます。

しかし、アプリを使ってコンビニATMで借入・返済をすれば、通帳の履歴によってバレる心配は少なくなります。

福祉事務所には受給者の口座の調査をする権限があるので、金融機関に問い合わせされれば、すぐにバレてしまうでしょう。

借金していることがバレたら生活保護は打ち切り?

もし内緒で借金をしていることがバレたら、その分は不正受給とみなされます。

不正受給だとされるとさまざまな罰則がありますので、やめておきましょう。

- 生活保護費が打ち切りになる

- 生活保護費の返還

などのペナルティがあります。

うっかり報告するのを漏らしてしまったというように、意図的でなければ良いのですが、故意に隠すことは問題です。

不正に受給した分の返還を求められるだけならまだしも、その1.4倍の罰金が課されることもあります。

困った時には借金するより一時扶助を申し出よう

どうしてもお金に困った時は、まず一時扶助の相談をしましょう。使途が限定されてはいますが、一時的に追加の支給が認められる可能性があります。

先ほども説明した通り、内緒で借入をすればその分の金額が生活保護費から差し引かれるだけでなく、最悪打ち切りになることもあります。

お金がないときに読んでほしい記事「お金がない」もご覧ください。

生活保護を受ける以外にも様々な対策ができる

生活保護を受けるとさまざまな制約やデメリットがありますし、さらに困った時に、新たな借入も難しくなります。

それよりも、公的な支援がないかもう一度探してみませんか?

たとえば、会社が倒産してしまった、仕事を失って来月の家賃が払えない!という時はまず失業保険がありますし、もし受給要件を満たしていない人は、「求職者支援制度」というものがあります。

病気や怪我で働けなくなってしまった時には傷病手当金もありますから、生活保護以外の公的支援を利用することで生活を立て直せる可能性があります。

また、借りるだけでなく、自分でお金を作る方法も知っておけば、それは生きる力になるでしょう。

健康で働けるなら、とりあえず日雇いでその日に給料を払ってくれる仕事を探すなど、お金を手に入れる方法はいくらでもあるのです。

生活保護を受けなくても済むように計画的なお金の使い方を!

生活保護のデメリットでも説明しましたが、一度受給してしまうと自立するのが難しいという問題があります。

家族構成によっては、パートで働いて稼ぐお金よりも受給額が高くなる場合もあり、それならこのまま働かなくてもいいのでは?と思ってしまう人もいます。

しかし、本当にそれだけで良いのか、もう一度考えてみてほしいと思います。

確かに、本当に困窮している時は、まず命を守ることが何より大事なので、受給をためらう必要はありません。ただそうなる前に、できるだけ常日頃から備えておくことが望ましいでしょう。

そしてカードローンなどの借入は計画的に返済できる金額にとどめ、返済できないような買い物はしないことです。

リーマンショックやコロナウイルスのように、予期せぬ事態によって仕事を失う心配は、今後もあります。絶対にあります。

ですから、今後はますます、何かあっても自力で生活を立て直せる力を身につけておくことが重要になるでしょう。

生活保護はメリットがデメリットになることもある

生活保護は、最低限度の生活を営むためのセイフティネットであり、国民の誰もが利用できる制度です。ですから、困った時には躊躇しないで申請してください。

ただし、税金から支給されているということもあり、さまざまなデメリットもあります。

生活については制約が多くなりますし、毎月の収支の報告など義務も伴います。メリットももちろんありますが、デメリットも無視できません。

特に、借入に関しては、借りた分は収入とみなされて受給額から減らされますし、新たにカードローンを申し込むのも難しいです。デメリットについてもよく考えてから申請するようにしましょう。

生活保護については誤解されている部分も多いので、制度を正しく理解することが大切です。

また、日頃から少しでも蓄えをしておくこと、副業など今からでもできることに取り組み、生活保護を受けなくても済むように備えておくことも心がけてください。