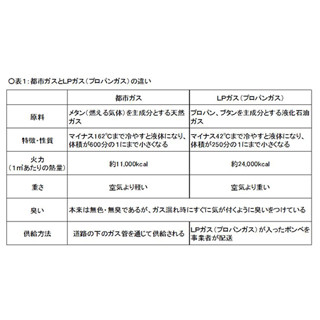

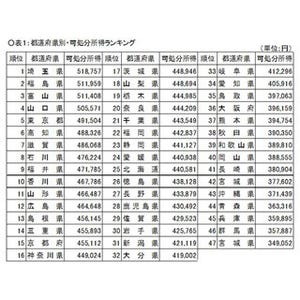

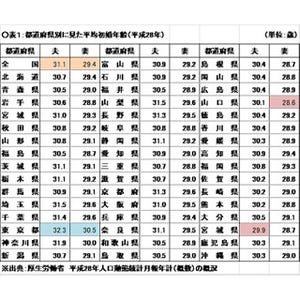

「東京は物価が高いので、生活費が高い」または、「地方は物価が安いので、生活費が東京に比べてあまりかからない」と世間でよく言われていることは、本当なのでしょうか。

連載コラム「地方の生活コストは本当に安いのか?」では、ファイナンシャル・プランナーの高鷲佐織が、実際に東京から地方へ移り住んで感じたことを交えながらお伝えいたします。

火災保険とは

最近、頻繁に日本に台風が上陸しています。一般的に、火災ではなく、台風の被害に遭った場合でも、火災保険によって補償されることはご存じでしょうか?

そもそも、火災保険とはどのようなものなのか。

火災保険とは、損害保険の一種で、火災をはじめ、落雷や破裂・爆発、風災、雪災、盗難などにより、建物や家財に損害が生じた場合に保険金が支払われる保険です。なお、地震や噴火、またはこれらによる津波を原因とする損害については、火災保険では補償されません。

地震・噴火・津波を原因とする損害に対して補償を得るためには、地震保険(詳しくは、コラム6をご参照ください)の加入が必要です。

火災保険の対象

火災保険は、住宅についての保険の対象は、「建物」と「家財(家具、電化製品、衣類など)」になります。この保険の対象ごとに加入する仕組みになっています。

例えば、「建物」のみ火災保険の契約をした場合、火災で自宅が被害を受けたときは、「建物」の損害分しか保険金を得ることはできず、自宅の中にある家具、パソコン、テレビ、冷蔵庫、衣類などの日用品分の補償はありません。自宅の中にある様々な日用品を補償の対象とするのならば、「家財」を対象とする火災保険の加入も必要となります。

なお、「家財」を保険の対象とする場合の注意点があります。

1個または1組の価額が30万円を超える貴金属、骨董品、美術品などの高額な貴金属等は、「明記物件」といい、保険加入時の申込書などに明記して保険会社に申告しないと補償の対象外となります。

また、火災保険の「家財」には、自動車は含まれません。自動車の損害は、自動車保険でカバーすることになります。

すでに火災保険に加入されている方は、何が補償され、何が補償されないのか、補償される場合の保険金の限度額はいくらなのかなど、保険証券で確認するとよいでしょう。ご不明な点があれば、加入している保険会社に問い合わせしてみましょう。

そして、税金に関することですが、これから火災保険に加入される場合、火災保険料については、地震保険の地震保険料控除のように、保険料控除の対象となりませんので、ご注意ください。

火災保険の種類

・住宅火災保険:

さきほどお話した「火災保険とは」に記載したように、居住用の建物と家財を対象とした基本的な火災保険です。

・住宅総合保険:

住宅火災保険の補償内容を広げた火災保険です。

主な違いの1つとして、住宅火災保険には水害の補償がありません。

例えば、台風や豪雨によって洪水や土砂崩れが起きて、家屋や家財が流されるなどの損害が生じた場合は、水害の補償が付いている住宅総合保険でないと、補償されません。

また、泥棒が窓ガラスを割って侵入してきた、泥棒に現金やタブレットを盗まれたなどの盗難に対しても、住宅火災保険では補償されず、住宅総合保険でないと補償されません。

補償内容に関して、住宅火災保険は「基本」、住宅総合保険は「ワイド」と覚えておくとよいでしょう。

風水災等による保険金の支払い

過去に保険金が支払われた災害例です。

上記の表にある昨年起きた風水災を見てみると、一部の地域に集中するのではなく、広い範囲で被害があり、また、支払保険金の額を見ても、被害の大きさがわかります。

終わりに

今回は、火災保険について調べてみました。日本のどこに住んでいても、自然災害への備えは必要です。その備えの1つとして火災保険は、重要な役割を担っています。火災保険で補償してほしい内容は、人ぞれぞれだと思います。今一度、火災保険に加入されている方は、現在加入している火災保険が自ら希望している補償内容であるのか再検討してみましょう。

また、これから火災保険の加入を検討されている方は、不動産会社等が勧めてきた火災保険ではなく、ご自身で補償内容を理解した上で自らが選択して火災保険に加入しましょう。

高鷲佐織(たかわしさおり)

ファイナンシャル・プランナー(CFP 認定者)/1級ファイナンシャル・プランニング技能士/DCプランナー1級。資格の学校TACにて、FP講師として、教材の作成・校閲、講義に従事している。過去問分析を通じて学習者が苦手とする分野での、理解しやすい教材作りを心がけて、FP技能検定3級から1級までの教材などの作成・校閲を行っている。また、並行して資産形成や年金などの個人のお金に関する相談を行っている。