ある芸能人の方が引き当てた競馬の当選金に多額の税金が発生し、自己破産したというニュースが話題になりました。ギャンブルでそんなにたくさんの税金が発生するのか……と驚いた方もいるのではないでしょうか。

今回はギャンブルで税金が発生するケースや注意点について紹介します。競馬や宝くじなどを楽しむ際には、税金のことも少し頭に入れておくと、いざというときに慌てなくて済みますよ。

-

※画像はイメージ

ギャンブルで稼いだお金も税金がかかるのか?

競馬や競輪などギャンブルで儲けた利益は、税法では「一時所得」に該当します。一時所得とは臨時収入による所得で、懸賞金・保険金の満期金なども該当します。

一時所得には特別控除額が50万円設けられています。よってギャンブルで得た利益が1年間合計で50万円以下であれば、税金は0円です。

「久しぶりに競馬をやってみたら10万円勝った!」といった程度の金額なら税金を心配する必要はありません。

いくら以上稼いだら確定申告が必要?

会社員・アルバイトの場合と個人事業主の場合では、確定申告の必要性が異なるので、それぞれのケースで解説します。

会社員・アルバイトの場合

給料をもらっている会社員・アルバイトは年末調整があるので、原則として確定申告は必要ありません。しかし給料や退職金以外の所得金額が20万円を超えるときは、確定申告をする必要があります。

一時所得で課税対象となるのは、一時所得の金額×1/2です。一時所得が1年間で90万円の場合、90万円-特別控除額50万円÷2=20万円となり、20万円以下なので確定申告は不要です。

個人事業主の場合

個人事業主は事業所得があり、年末調整のような制度はないため、毎年確定申告をすることになります。50万円以下であれば非課税になりますが、確定申告で省略することなく、収入の金額や控除額の記入が必要です。

ギャンブル別の注意点

ここからは各ギャンブルについて、確定申告をする際の注意点について解説します。

競馬・競輪・ボートレース

競馬や競輪、ボートレースなどは公営競技です。公に認められた賭博であり、中央官庁が管理しています。

公営競技における経費とは、当選した投票権のことを意味します。競馬レースの外れ馬券等は基本的に経費として認められないことに注意が必要です。

外れ馬券が経費として認められた事例もあるのですが、馬券の購入が機械的、網羅的、大規模であり、それが客観的に認められる証拠を保持していたことが主な理由です。

つまり事業として継続的に行っていることが前提です。会社員が時々楽しむ程度では、事業として認められる可能性はほとんどないでしょう。

パチンコ・パチスロ

パチンコやパチスロについては、何がどこまで経費にできるのかの線引きが非常に難しいです。パチプロとして生計を立てている方でないと、利益や支出の詳細を把握するのは難しく、経費を申請するのも困難でしょう。

オンラインカジノ

ネット上で賭博を行うカジノのことをオンラインカジノと呼びます。オンラインカジノ自体、合法か違法かは議論がありますが、オンラインカジノで稼いだ利益も申告する必要はあります。

オンラインカジノの場合、賞金を受け取った履歴がネットに記録されるので、確定申告はしっかり行うべきです。ただし経費に関しては判断が難しいので、税務署などに確認が必要です。

宝くじ・ロト・toto・スクラッチ

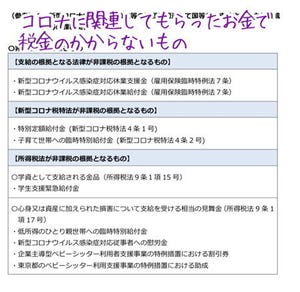

サマージャンボ・年末ジャンボなどの宝くじ、ロト6やtotoなどのスポーツ振興くじの当選金は、非課税所得として扱われます。よって当選しても確定申告をする必要はありません。

ただし当選金を誰かに分け与えた場合は、贈与税が発生することに注意が必要です。贈与税には年間110万円までの基礎控除額があるので、誰かに分けたい場合はこの金額以下にすると良いでしょう。

確定申告をしないとどうなるのか?

確定申告をする義務があるのにしないことは、無申告に該当します。無申告が税務署に見つかると、本来納める所得税だけでなく、無申告加算税や延滞税などのペナルティも支払わなくてはなりません。

無申告加算税は、納付すべき税額の50万円までは15%、50万円を超えた部分は20%の割合で加算されます。延滞税は、納税をしない期間が延びるほど多く加算される仕組みです。

また住民税についても延滞金が発生することがあります。無申告にすると大変リスクが高いので、確定申告の必要がある場合は必ず行いましょう。