オプトエレクトロニクス(Opto-electroniocs)、センサ/アクチュエータ(Sensor/Actuator)、ディスクリート(Discrete)半導体は、市場の統計上、頭字をとって「O-S-D」と総称されるが、IC Insights が3月末に発行した調査レポート「O-S-D Report 2018」によると、2017年の同市場は、前年比11%増の753億ドルで、過去最高額を達成したという。O-S-D市場は、これにより過去最高値を8年連続で記録し続けたこととなる。

2017年のオプトエレクトロニクス半導体市場の売上高は、2016年の前年比4%減から回復し、同9%増の369億ドルとなった。センサ/アクチュエータ市場の売上高は前年のプラス成長に続いて同16%増の138億ドル、ディスクリート半導体は同12%増の246億ドルとなった。2018年のオプトエレクトロニクスの売上高は同8%増、センサ/アクチュエータは同10%増、ディスクリートは同5%増とIC Insightsはで予測している。

-

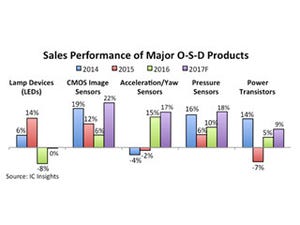

オプトエレクトロニクス向け半導体(黄色)、センサ・アクチュエータ(赤)、ディスクリート半導体(青色)の前年比成長率(%)の推移。2015-2017年は実績、2018年は予測、右端は 2017-2022年の年平均成長率(%) (出所:IC Insights)

また、2017年から2022年までのオプトエレクトロニクス分野の売上高予測は、年平均成長率7.3%で、2022年には524億ドルに達する見込みである。また、センサ/アクチュエータ分野は同8.9%で2022年には212億ドルに達し、ディスクリートは同3.1%で287億ドルに達すると見込まれるとIC Insightsでは予測している。

ちなみに、今後5年間にO-S-D市場をけん引するのは、次に示すような最終製品市場の需要であるという。

- 光ネットワークのレーザー送受信機

- カメラに組み込まれたCMOSイメージセンサ

- 画像認識、マシンビジョンなど、自動車への応用

- インテリジェント制御システムやモノのインターネット接続におけるセンサやアクチュエータの急増

さらに、パワー・ディスクリート半導体(パワートランジスタおよびその他のデバイス)は、2022年までのうち大部分の期間で、モバイルおよびバッテリー駆動システムの成長と、良好あるいは穏やかな世界経済成長のおかげで着実に成長を遂げると予想されている。

世界半導体市場に占めるO-S-D製品の割合は、1997年には13%未満であったのに対し、2017年には全半導体市場の約17%を占めるにまで拡大している。このため、2017年のO-S-D市場の成長率は、2009年のリーマンショック以降の低迷から脱した2010年に37%増を達成して以来、最も高い成長率を示し、かつ3つの市場セグメントすべてが2011年以降の過去最高値を達成した年となった。なお、O-S-D市場の伸びは2018年にやや緩和されると予想されるが、それでも過去20年の平均よりは高い同8%増の811億ドルと予測されている。