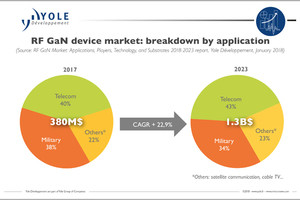

5Gやクルマの電動化などに伴い、第3世代半導体材料と呼ばれるSiCやGeNなどのいわゆるワイドギャップ半導体の開発が加速している。そんなSiCおよびGaN基板の2018年の市場規模は、それぞれ1億8000万ドル、ならびに300万ドルになるとTrendForceは予測している。

ちなみに、半藤体産業の一部では、Siを第1世代、GaAsなどのIII-V属化合物半導体を第2世代、そしてSiCやGaNなどのワイドギャップ半導体材料を第3世代の半導体材料と呼んでおり、中国には、「第3代半導體産業技術研究院」という国立研究所も設置されている。

SiC/GaNデバイスは、Siと比べて高電圧動作に対して耐性が高い。SiC/GaNは、それぞれ高温および高周波の動作においてSiよりも優れているため、チップサイズをより小さく、回路設計も単純化しつつ高性能化を図ることができる。その結果、モジュール、コンポーネント、および冷却システムのサイズも小さくすることができるため、クルマを軽量化できるほか、オン抵抗が低く、スイッチング損失が少ないため、バッテリの長寿命化も可能にする。こうしたことから、SiC/GaNパワー半導体の開発は、電気自動車(EV)の進歩と密接に関連した形で進められている。

しかし、自動車分野におけるSiCは、テストおよび導入の段階にとどまっている。TrendForceも「自動車分野のSiC活用は現在、レースカーへ適用される程度であり、SiCベースのソリューションのアウトプットは、世界中の車載パワー半導体の0.1%未満(数量ベース)を占めるに過ぎない」と述べるに留まっている。

一方のGaNパワー半導体には、GaN-on-SiCとGaN-on-Siという2種類の製造方法が用いられている。GaN-on-SiCは、優れた放熱性能を有し、高周波動作に適しており、5G基地局で活用されようとしている。しかし、基板コストが高いため、その市場規模は現段階のSiC基板の市場よりも小さい。しかし、GaNは他のデバイスよりも高周波に向いているため、GaN-on-SiCは、高性能仕様の製品での普及が期待されている。またGaN-on-Siはコスト効率が高く、GaNパワー半導体市場の主流として、クルマやスマホのパワーマネジメントや充電システムの分野で成長する可能性が高まりつつあるという。

SiCもGaNもファウンドリ活用で市場を拡大

5Gおよび自動車の電動化により市場拡大の可能性を秘めているSiC/GaN。こうした背景から、複数の半導体製造業者は、SiCやGaNのファウンドリサービスの提供を開始しており、従来、米Cree、独Infineon Technologies、米QorvoといったIDMが支配的だったこれらのデバイスのサプライチェーンに風穴を開けようとしている。例えば、TSMCおよびイスラエルVisIC Technologiesは、すでにGaN-on-Siのファウンドリサービスを提供しているし、独X-Fab、台Episil TechnologiesおよびGlobal Communication Semiconductors(GCS)などでは、GaNに加えてSiCのファウンドリサービスも提供を始めている。こうしたファウンドリサービスの普及によって、第3世代の半導体材料市場の成長が促進されることが期待される。

-

SiC/GaNデバイスのファウンドリサービスのエコシステム。左から半導体材料の種類、デバイスの設計会社、エピ基板サプライヤ、ウェハプロセスを受託するファウンドリ (出所:TrendForce)