平成29年分の所得税等の確定申告が2月16日から始まります。確定申告というと、自営業者だけが行うものだと思われがちですが、会社員でも確定申告が必要な場合もあります。

■会社員でも確定申告が必要な場合(一例)

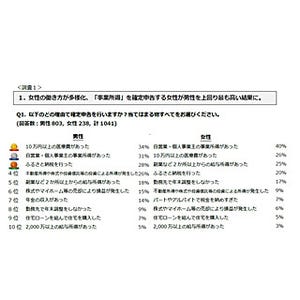

・平成29年に住宅ローンを組んで自宅を購入した

・災害または盗難などで資産に損害を受けた

・年間の世帯当たりの医療費が10万円を超えた

・セルフメディケーション税制の対象医薬品を年間1万2,000円を超えて支払った

・年末調整時に生命保険料等の控除証明書を提出し忘れて控除を受けられなかった

・ふるさと納税で確定申告が不要になるワンストップ特例制度を利用しなかった

(この場合、確定申告をしないと単なるお取り寄せになってしまうので注意が必要)

・平成29年に住宅ローンを組んで自宅を購入した

・災害または盗難などで資産に損害を受けた

・年間の世帯当たりの医療費が10万円を超えた

・セルフメディケーション税制の対象医薬品を年間1万2,000円を超えて支払った

・年末調整時に生命保険料等の控除証明書を提出し忘れて控除を受けられなかった

・ふるさと納税で確定申告が不要になるワンストップ特例制度を利用しなかった

(この場合、確定申告をしないと単なるお取り寄せになってしまうので注意が必要)

他にも、年の途中で退職をして再就職をしておらず、他に収入がない場合は所得税の還付を受けられる可能性があります。年末調整をしていない場合は生命保険料控除といった他の控除も受けられますので、必要な書類や領収書等を揃えて確定申告をしましょう。

また会社員は、経費部分を「給与所得控除」で収入に応じてあらかじめ控除されています。

-

平成29年分 給与所得控除額(国税庁HPより)

そして、会社では負担してもらえない業務に関する経費を給与所得控除額の半分を超えて支払った場合、「特定支出控除」として認めてもらえます。対象は、通勤費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費、図書費、衣服費、交際費等の6項目で、職務に必要であると認められたものです。

■国税庁 タックスアンサー No.1415 給与所得者の特定支出控除

1. 一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

2. 転勤に伴う転居のために通常必要であると認められる支出(転居費)

3. 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出(研修費)

4. 職務に直接必要な資格を取得するための支出(資格取得費)

※平成25年分以後は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となります。

5. 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

6. 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)

(1) 書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

(2) 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

(3) 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

1. 一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

2. 転勤に伴う転居のために通常必要であると認められる支出(転居費)

3. 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出(研修費)

4. 職務に直接必要な資格を取得するための支出(資格取得費)

※平成25年分以後は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となります。

5. 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

6. 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)

(1) 書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

(2) 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

(3) 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

それぞれの項目について所定の証明書に記入をして給与の支払者等の証明をもらいます。証明書の様式は国税庁のHPからも入手できます。領収書なども申告時に必要となりますので、日ごろから領収書をもらうようにして経費の管理をするようにしましょう。

確定申告は、必要書類を持って直接管轄の税務署へ行くと、丁寧に申告方法を指導してくれますし、税務署へ行く時間がない人は、インターネットから申告ができる「e-Tax」が便利です。

確定申告は面倒だと思っていると、せっかくの節税のチャンスを逃してしまいます。税金が高い高いと嘆くばかりではなく、利用できる制度はしっかりと利用しましょう。