積立FXは危険?儲からない?デメリット・メリットを解説

将来に備えて投資をしたいけれど、「FX」はなんとなく怖くて始められない、という人もいるのではないでしょうか。そういう人におすすめなのが「積立FX」です。

積立FXは、ローリスクな投資方法で、面倒なトレードの手間も必要ありません。

積立FXは、短い期間で一気に稼ぐというより、長い時間をかけてじっくりと投資したい人に向いています。

この記事では、積立FXとはどんなものなのかと、どんなメリットと注意すべき点があるのかを説明していきます。また、積立FXを始めるのにおすすめの証券会社も紹介します。

目次

【積立FXとは】決めた設定通りに自動で通貨を購入するシステム

「積立FX」は、あらかじめ決めておいた設定に従って、「自動的」にトレードをしていくシステムです。自分で取引をする必要がないため、ずっと為替レートを監視する必要もなく、手軽にFX投資を行えます。

積立FXには、次のような条件があり、それぞれの条件について自分の好きなものを選択していきます。

では、積立FXの設定について、詳しく見ていきましょう。

1.積立FXは普通のFXよりは選べる通貨ペアが少ない

普通のFXと同様に、積立FXでも「通貨ペア」を選びます。一度設定すると、変更するまでは毎回同じ通貨を自動的に買い続けることになります。

ただし積立FXは、通常のFXよりも選べる通貨ペアの数が少なくなっています。

FXで選べる通貨ペアは、一般的な証券会社で20種類から30種類程度で、通貨ペア数を売りにしている証券会社なら100種類もの通貨ペアから選べることもあります。しかし積立FXで選べる通貨ペアは、「10種類」程度です。

2.積立FXでどの程度の頻度で取引するかを選ぶ

積立FXで、どの程度の頻度で買いを入れるかを設定します。一般的に、次の3つのタイプから1つを選択します。

- 日に1回購入

- 週に1回購入

- 月に1回購入

「日に1回購入」は、毎日決まった時間に通貨を買っていきます。ただし、購入するのは「営業日」のみです。外国為替市場は、1年に240日程度営業していますから、毎月の購入回数は20回程度となります。

「週に1回購入」は、決まった曜日に毎週通貨を買っていきます。「月に1回購入」は、決まった日にちに毎月通貨を買っていきます。どちらの場合も、購入日が休業日だった時は、翌営業日の購入になります。

3.積立FXに毎月いくらくらいを費やすかを決める

積立FXの場合、1ヶ月にいくらFXに使うかを設定します。設定したら、その金額だけ毎月通貨が自動的に購入されていきます。

ただし、通常のFXと同じく通貨の購入には「証拠金」が必要ですし、「証拠金維持率」が一定値を下回ると、通貨の購入は行なわれません。

さらに証拠金維持率が低下すると、証券会社に「ロスカット」されて、ポジションが強制決済されてしまいます。

4.積立FXでは高レバレッジはできない

実際に選べるレバレッジは、どの通貨ペアで購入するのかと、どの証券会社の積立FXを使うのかによって変わってきます。

積立FXでもロスカットはありえると書きましたが、積立FXは低レバレッジでの投資ですので、そこまで証拠金維持率が低くなる可能性は低めだと言えます。

仮に口座の運用資金が100万円であれば、最大で2500万円分の取引をすることができます。

「FXのレバレッジとは」何か詳細にまとめた記事もございます。気になる方はチェックしましょう!

5.積立FXで溜まったスワップポイントの使い道を選ぶ

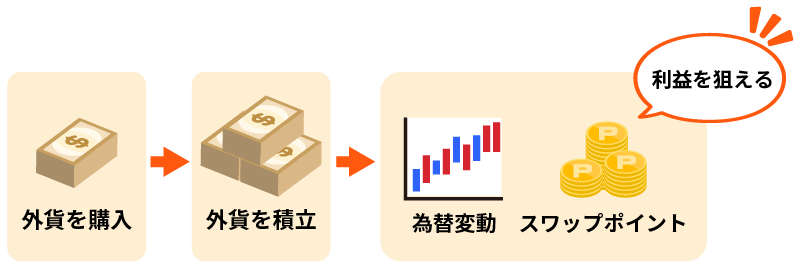

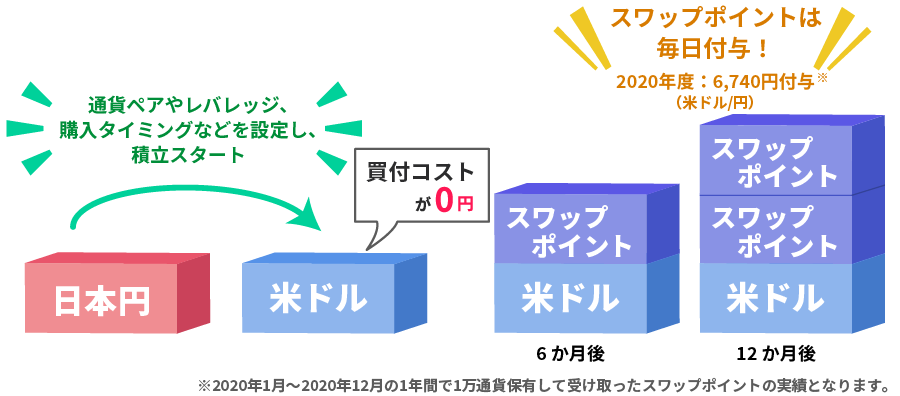

積立FXは、「金利の安い円」で「金利が高い他国の通貨」を買うシステムです。そのため、基本的には、購入した通貨による「スワップポイント」が溜まっていきます。

そして証券会社の中には、溜まったスワップポイントを、そのまま再投資にまわせるようにしているところもあります。そうした証券会社の場合は、溜まったスワップポイントを投資に回すかどうか選択できます。

積立FXの4つのメリット

積立FXには、次のような4つのメリットがあります。

では、それぞれメリットについて詳しく説明していきます。

1.通常のFXよりも手間がかからないため負担にならない

普通のFXは、ポジションを取る時もポジションを解消する時も、自分でタイミングを選ばなくてはいけません。そのため、常時「為替レート」を見ておかなければいけませんし、「経済ニュース」のチェックも不可欠です。

しかし積立FXなら、最初に「購入通貨」「購入金額」「購入間隔」「レバレッジの倍率」を設定してしまえば、後は放置しておけば自動で購入が行なわれます。

積立FXは時間も手間もかからない投資ですので、仕事が忙しい人でも問題なく行うことができます。

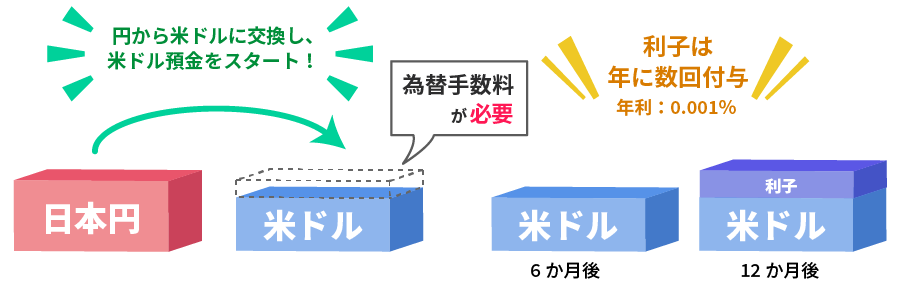

2.積立FXは外貨普通預金よりも資金効率が良く危険性は変わらない

積立FXは外国の通貨を日本円で買う、というものですので「外貨普通預金」とよく似ています。

外貨普通預金よりも積立FXの方が危険なんじゃないの、と思っている人がいるかもしれませんが、それは誤解です。

レバレッジ1倍で積立FXをやれば、外貨普通預金と損益は変わりません。

また外貨普通預金は、利用時に「手数料」がかかります。積立FXは手数料が「無料」です。スプレッドが積立FXの手数料だと言えなくもありませんが、外貨普通預金の手数料よりも少ない費用しかかかりません。

積立FXは、「金利」でも有利です。同じ期間、同じ外貨を持っていた場合、外貨普通預金よりも積立FXの方が「利回り」が良くなるのが普通です。

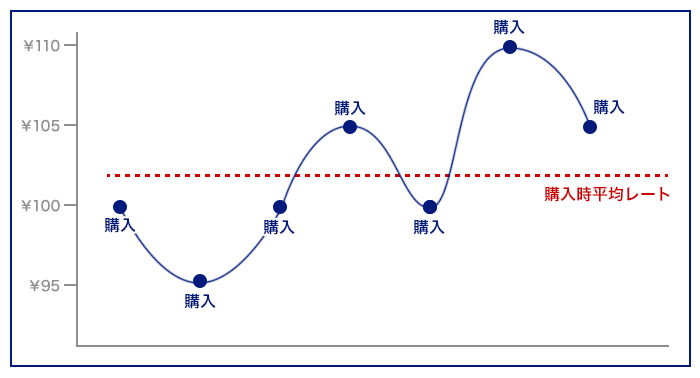

3.積立FXはドルコスト平均法を使った投資方法

投資方法の1つに、「ドルコスト平均法」と呼ばれるものがあります。これは1度に金融商品の購入を行なわず、「同じ金額」で「複数回」に分けて購入していくというものです。積立FXは、まさにドルコスト平均法による購入を行うものです。

同じ金額で購入するため、購入するものが安い時には多く買われ、高い時には少なく買われます。その結果、対象の購入金額が平均化されます。

たとえば、毎回1,000円ずつドルを買うとします。この場合、1ドル200円といった円安の時には、1回で5ドルを手に入れることになります。1ドル50円といった円高の時には、1回で20ドルを手に入れることになります。

このように積立FXでは、自分に有利な相場のときほど通貨を買う量が増えるため、高値で大量にポジションを使ってしまうという危険性を減らせます。

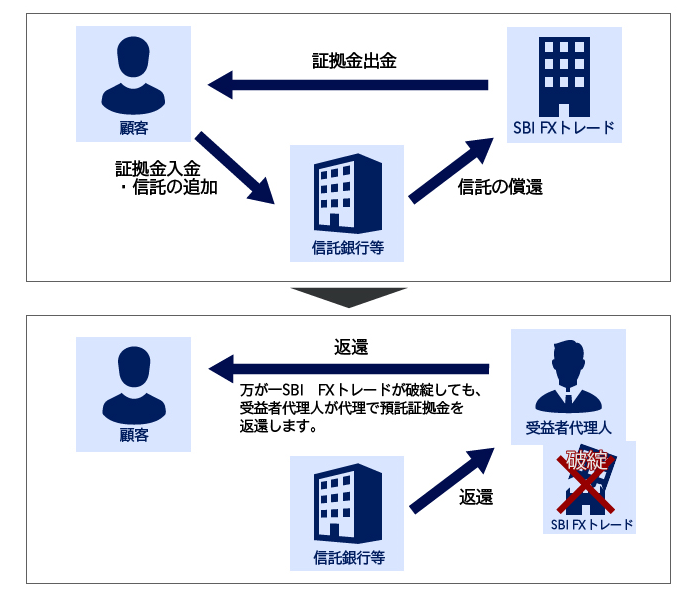

4.積立FXは法律で信託保全が義務付けられている

通常のFXもそうですが、積立FXも「信託保全」が法律で義務付けられています。信託保全とは、顧客からあずかった証拠金を、証券会社が自分の資産に組み込まず、「信託銀行」などに預けて顧客の資産の安全性を保障するシステムです。

この制度があるため、仮に証券会社が倒産してしまっても、投資家の資産は守られます。また、信託銀行が倒産した場合でも同様に投資家の資産は守られます。

このように、自分の売買と関係ないところで損失を負わなくて済むのが、積立FXの優れているところです。

積立FXの4つのデメリット(注意点)

積立FXには、次のような注意点があります。

では、それぞれの注意点について詳しく見ていきましょう。

1.積立FXでは売りから入れるFXのメリットが消える

FXは、為替相場の「トレンド」がどっちに向いていても儲けられる可能性があります。

たとえば、円高トレンドが続くと思うなら、米ドル/円などで売りポジションを取れますし、円安トレンドが続くと思ったら、米ドル/円などで買いポジションを取れば為替差益を狙えます。

しかし積立FXの場合は、円による外国通貨買いしか選べませんので、円高トレンドが続くと含み損が増えていってしまいます。

積立FXはドルコスト平均法に則った投資です。しかしドルコスト平均法は、上下に波がある相場には有効ですが、一方的な「ダウントレンド」が続いている相場では力を発揮しません。

2.積立FXはリスクが小さいがリターンも小さい

積立FXは最大でもレバレッジ3倍までしか使えないため、ロスカットの危険性が低い投資方法です。しかしリスクが小さい分、得られるリターンも少なくなっています。

FXなら1年で資金が倍になった、というのはありふれた話ですが、積立FXでそういった大きな利益が出る可能性は非常に低くなっています。

あくまで積立FXは、銀行の積立貯金よりは利回りが良い商品、という程度の認識をすべきであり、大儲けを期待してはいけません。

3.積立FXは短期間で儲けを出すのが難しい

積立FXは、為替差益によって儲けるというより、「スワップポイント」を積み重ねてちょっとずつ利益を得るという方向性の投資方法です。

なぜなら積立FXは、買いを入れるタイミングが一定で、「経済指標」や「経済ニュース」などを一切考慮しないからです。このような買い方で、短期間に儲けを出すのは非常に困難です。

その代わり、円と外貨との金利差によるスワップポイントを毎日貰えます。一般的にスワップポイントは、銀行の利息よりも利回りが良いので、長期的に見れば大きな利益を見込めます。

4.積立FXは定期的な資金投入をしないと失敗する

積立FXは、毎月一定額の買いを入れるシステムです。つまりほっておくと、毎月どんどん「証拠金維持率」が低下していくということになります。

証拠金維持率が一定値より下がると購入が止まってしまいますし、最悪の場合「ロスカット」をくらうこともありえます。

これを防ぐためには、毎月資金を投入するか、十分な資金をあらかじめ入れておくか、ともかく毎月の買いによって証拠金維持率が下がりすぎないように管理しておく必要があります。

積立FXの効率的に活用するための3つのコツ

積立FXをやる場合は、次のようなことに注意しておくと失敗の可能性を低くすることができます。

では、積立FXの3つのコツについて詳しく説明していきます。

1.積立FXはスワップポイントを重視した長期投資で

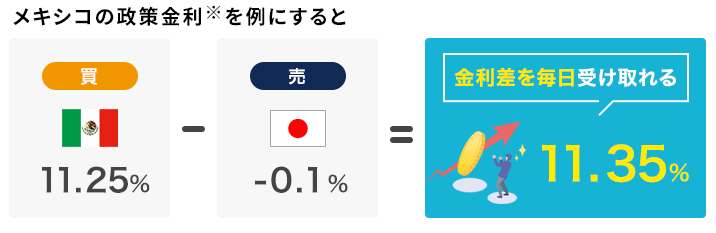

※政策金利は2023年5月時点のものです

積立FXは短期売買で利益を出す投資方法ではありませんので、保有しているだけで儲けが増えていく「スワップポイント」の大きさが大事なポイントになります。スワップポイントが高いのは、政策金利の高い次のような国の通貨です。

- トルコリラ

- 南アフリカランド

- メキシコペソ

- 中国人民元

ただしこれらの通貨には、それぞれ弱点もあります。

ここ10年、「トルコリラ」と「南アフリカランド」は、円に対して「ダウントレンド」が続いています。もう底をうったという判断で買いに入るのは有りですが、今後もダウントレンドが続いてしまうと、為替差損が発生するリスクがあります。

メキシコペソ/円は10年間で見ると横ばい傾向ですが、5年ほど前からダウントレンドに入っています。ここ1年はアップトレンドに入っていますが、今買いを入れるのは少し危険かもしれません。

「中国人民元」は、ここ10年、円に対して緩やかなアップトレンドにあります。為替差益も期待できるため、狙い目の通貨ではありますが、「地政学的なリスク」が不安点です。

高スワップ通貨は、ある程度のリスクも含んでいますので、リターンを減らし、ドル/円などの安定性の高い通貨を持つのも手です。

2.積立FXは証拠金維持率を減らさないように資金に余裕を持って行う

積立FXでもレバレッジは掛けられますが、慣れてくるまではレバレッジをかけず、証拠金維持率を高く保つことをおすすめします。

レバレッジ1倍の範囲なら、外貨普通預金と損益は変わらないため(手数料などを考えるとやや有利)、大きな損失を追うリスクを減らせます。

また、毎月の購入金額にふさわしい資金を常に口座に入れておきましょう。最初に資金を入れたから大丈夫だろう、と安心して長期間放置していると、毎月の購入によって証拠金維持率が下がってしまう危険性があります。

3.積立FXは大儲けを狙う投資ではなくリスク分散のために行う

積立FXは、大きなリターンを狙う金融商品ではありません。どちらかと言うと、銀行預金のように少ない利益を長期間に渡って、少しずつ積み重ねていくものです。

その点、資産の一部を積立FXによって外貨に変えておけば、円安時に大きな利益を上げられます。もちろん、余剰資産のすべてを積立FXに振り分けてしまったら、リスク分散になりません。あくまで資産の一部だけを積立FXに振り分けるのがコツです。

FX積立をやるのにおすすめの証券会社

FX積立のサービスを提供している会社で特におすすめな会社は外為どっとコムです。外為どっとコムのFX積立の特徴について見ていきましょう。

外為どっとコムの「らくらくFX積立」

高水準のスワップポイント!100円から出来る「らくらくFX積立」

- 取り扱い通貨ペアが10種類

- どの通貨でもレバレッジ3倍にできる

- 1通貨単位から利用可能

| 通貨 | 米ドル/円 豪ドル/円 ポンド/円 NZドル/円 カナダ/円 南アランド/円 トルコ/円 人民元/円 メキシコペソ/円 露ルーブル/円 |

|---|---|

| 購入額 | 外貨:1通貨単位 円貨:100円以上1円単位(最低1通貨相当) |

| 購入頻度 | 毎日、毎週、毎月 |

| レバレッジ | 1倍、2倍、3倍(個人の場合。法人の場合は1倍のみ) |

| 信託保全 | 会社が破たんした場合でも資産は区分管理により保全されます |

外為どっとコムでは、すべての通貨ペアでレバレッジを3倍にできます。SBI FXトレードなどでは、一部の通貨(トルコリラ、南アランドなど)はレバレッジを2倍にまでしかできません。

レバレッジを上げるとリスクも上がりますが、大きな利益を得られる可能性も高まります。

また、1通貨単位から外国通貨の購入ができます。たとえば、ドル/円ならレバレッジをかけなくても100円ぐらいあれば購入できるわけです。そのため、リスク分散を考えた少額投資にも向いているため、外為どっとコムの評判は良いです。

外為どっとコムであればスマートフォンでも簡単に定期買付注文が可能です。また、入金・出金まで対応可能です。

損益状況や資産推移もグラフでわかりやすく確認することができます。

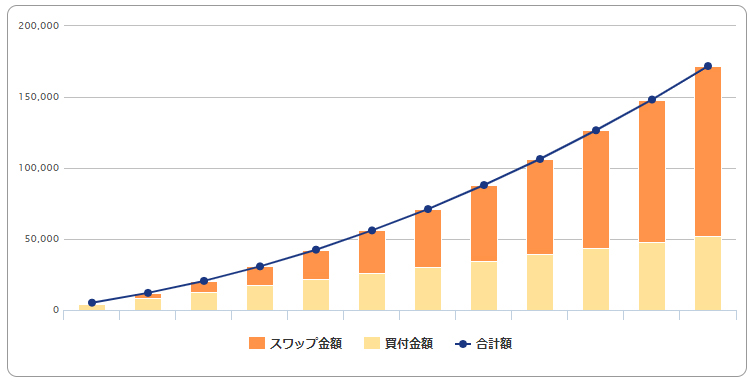

外為どっとコムでは「FX積立シミュレーター」サービスも提供しています。100円を毎週10年間、トルコリラ/円を積み立てた場合のシュミレーション結果(レバレッジ3倍)です。

日経電子版でも、円安に対する資産防衛施策としてらくつむが取り上げられました!

これを機に、100円から始められるFX積立を始めてみてはいかがでしょうか。

その他にも外為どっとコムの新規口座開設キャンペーンではキャッシュバック金額を大幅増額中!最大でなんと合計1,002,000円がキャッシュバックされるチャンスです。

そのほかにも外為どっとコムにはさまざまなサービスがあります。スプレッドが狭いのも特徴で、さらにスキャルピングも禁止されていないので、スキャルピングに興味がある人にも最適!

ぜひこちらから公式サイトをチェックしてみてくださいね。

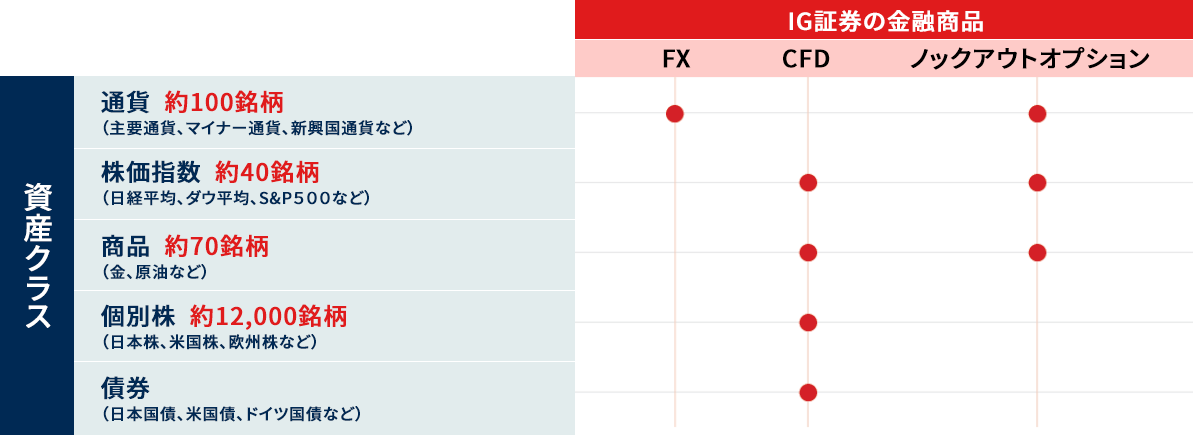

少額で大きな利益を得たい方は「IG証券」がおすすめ

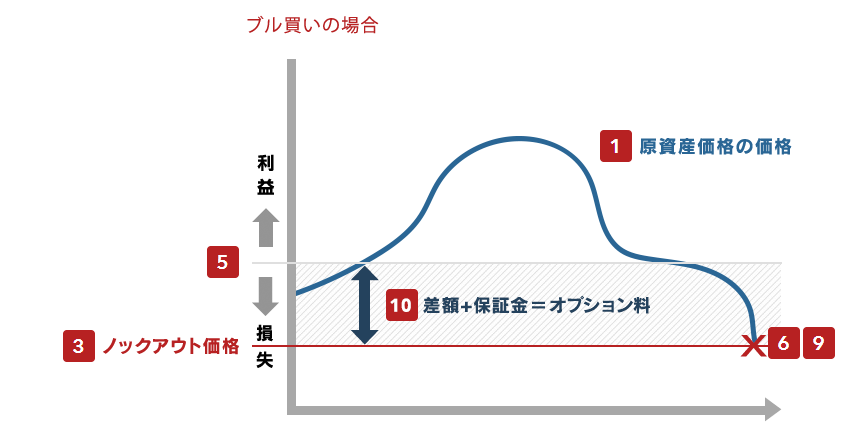

積立ではありませんが、少額で取引したい人にはIG証券のノックアウトオプションもおすすめです。

レバレッジが最大1000倍までかけられます。また事前に損失リスクを限定した上で取引を開始できるので、チャートをずっと見ていられなくても安心ですよ。

IG証券は外資系のFX会社ですが、金融庁の認可を得ており安全に日本のルールに従い取引することができます。また会社が破綻した際にも個人資産が失われないため、安心してサービスを利用できます。

- メリット1.リスクが限定できる(追証が発生しない)

- メリット2.レバレッジが1,000倍以上

- メリット3.税金(国内FXと同様の税率)

ノックアウト・オプションは取引毎に損切りする金額を設定することができます。通常のFXであれば、チャートが乱高下した際に、損切りが間に合わず追証が発生する場合もありあますが、ノックアウト・オプションであれば追証が発生しません。

また、海外FX並のハイレバレッジで取引することが可能ですが、海外FXは最大で45%の税金が発生してしまいます。ノックアウト・オプションは株や国内FXと同様で20.315%と税率が固定されています。

ノックアウト・オプションとはリスクが限定された条件で行うオプション取引でリスクの許容度に応じたオプション料が選択でき、少ない資金で利益が獲得できる取引方法です。

もっとIG証券について知りたい方は特集記事「IG証券の評判は?5つのメリットと2つのデメリットを徹底解説!」か公式サイトを確認しましょう!

有名投資YouTuberがIG証券の入金方法、取引方法を分かりやすく解説しています!使い方に迷ったらチェックしましょう。

有名投資YouTuberでプロのトレーダーが実際にIG証券(ノックアウトオプション)を使用して10万円でトレードしている動画になります。

FX会社を徹底比較!おすすめランキングはこちら

他のFX会社も詳しく知りたい!

実は積立FX以外にも興味がある!

と思った方の為に、FX会社を独自の視点でランキングにさせていただきました。会社選びに迷っている方は、一度ご覧いただき参考にしてください!

【まとめ】積立FXにおすすめの方

積立FXはリスクを抑えた長期投資をしたい方におすすめです。

「積立FX」は、毎月決まった金額ずつ、「外国通貨」を「円」で買っていく金融サービスです。通常のFXと違って、売りから入ることはできません。どちらかと言うと、「外貨普通預金」に近い性質の金融商品だと考えてください。

積立FXは、1通貨単位から外国通貨の購入ができますし、レバレッジも最大3倍までしか掛けられません。そのため、無茶な買付設定をしない限りは、ロスカットになる危険性は低い投資方法だと言えます。

しかし積立FXは、リスクが低い分だけ、リターンも少なくなります。普通のFXのように、短期間で大儲けできる可能性は非常に低くなっています。