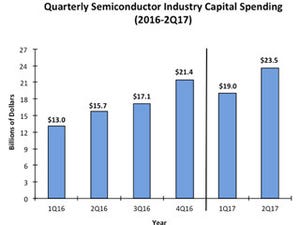

米IC Insightsは8月31日(米国時間)、2017年上半期の半導体設備投資額が想定以上に伸びたことを受け、2017年通期の半導体設備投資額予測を、年初の前年比12%増の756億ドルから、同20%増の809億ドルへと引き上げたことを発表した。

|

|

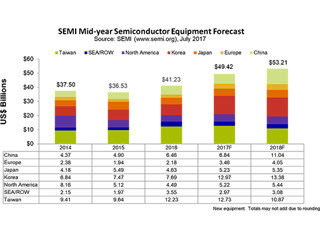

図1 左は半導体製品タイプごとの2017年設備投資額の割合(%)予測。右は半導体製品タイプごとの2017年設備投資額予測(単位:百万ドル)、前年比増減率(%)、2017年設備投資額全額に占める割合(%) (出所:IC Insights) |

もっとも設備投資に意欲を示しているのはDRAM分野

2017年の設備投資は、ファウンドリ(28%)とNAND型フラッシュメモリ(24%)向けが主で、この2つの分野だけで全体の半分以上を占める見込みとなっている。また、もっとも設備投資額の伸びが高いのはDRAM/SRAM分野で、前年比で53%増となる見込みだという。2016年第3四半期以降、DRAM価格の高騰が続いており、DRAMメーカーは当該分野への投資を強化する姿勢を見せている。設備投資の大部分は20nmプロセス未満の微細プロセス向け装置を導入するためのものとなっているが、DRAMメーカーの韓SK Hynixは最近、プロセスの微細化で収率を増やすだけでは需要に追いつくことができないことから、ウェハの投入枚数そのものを増やして生産能力を引き上げる必要があることを認め、増産のための投資を決めた。

DRAM分野の設備投資が今年大幅に増えるにもかかわらず、絶対額ではフラッシュメモリ向け設備投資のほうがDRAM/SRAM向けに比べて大きいと予想されている。2017年におけるフラッシュメモリ分野の投資は、ほぼすべてが3D-NANDプロセスに向けられたもので、中でもSamsung Electronicsの巨大な新工場(京畿道平澤市)での3D-NANDの生産開始に伴う投資が際立っている。

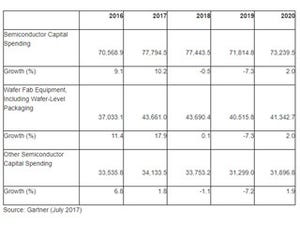

NANDへの投資集中が将来の供給過剰を引き起こす

フラッシュメモリ向けの設備投資は、2016年に前年比23%増と大きく伸びたが、2017年はさらにそれを上回る同33%増を記録すると予測されている。

しかし、過度な設備投資は、過剰な生産能力とその後の価格低下につながることは、過去のメモリの歴史が実証している。Samsung、SK Hynix、米Micron Technology、米Intel、東芝/米Western Digital/米SanDisk、中XMC/中Yangtze River Storage Technology(中国名は長江存儲科技のままだが、英語名はYangtze Memory Technology Company (YMTC)に変更されている。YMTCは清華紫光集団傘下の半導体メモリ製造会社で、武漢新芯集成電路製造(XMC)は、YMTCの子会社)といった各メモリメーカーは、今後数年の間に3D-NANDフラッシュメモリの生産能力を大幅に増やす予定であり、IC Insightsは、3D-NAND市場の需要をはるかに超えて供給過剰に陥るリスクは今後ますます高まっていくと予測している。