ITバブル時代を超える現在の半導体投資バブル

半導体製造装置材料のグローバル業界団体である「国際半導体製造装置材料協会(SEMI)」は、7月11日~13日にかけて米国にて開催した半導体製造装置関連の展示会「SEMICON West 2017」に併せて、半導体製造装置の2017年売上高予測(年央改訂版)を発表した。

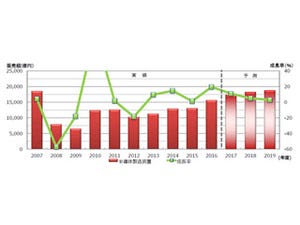

それによると、2017年の半導体製造装置市場は、前年比19.8%増の494億ドルとなっており、これは、いわゆるITバブル時代の2000年に記録した477億ドルを越えて史上最高値となる。また、2018年の成長率も同7.7%増と予測しており、念願の500億ドルを突破する見通しとなっている。

半導体製造装置の売り込み先である半導体産業自体は、2000年以降、売上高を倍増させてきたが、それとは対照的に、装置産業は微細な先端プロセスを手掛けるメーカーの激減や装置効率(スループットや製造歩留まり)向上に伴う販売台数削減などで、構造不況に陥っており、過去17年間にわたって、2000年のピークを超えてることができずにいた。しかし、ここに至って韓国や台湾でメモリ関連を中心とした大型設備投資が相次いで進められており、また中国も半導体設備への投資を積極的に進めており、こうした結果が17年ぶりの史上最高値更新に道筋をつけた形だ。複数の装置メーカーからは、うなぎのぼりの受注を抱えてうれしい悲鳴をあげる声も聴かれる状況だという。

SEMIの今回の予測によると、2017年のウェハ処理装置(前工程のプロセス装置)の売上高は、前年比21.7%増の398億ドルで、そのほかの前工程装置(付帯設備、ウェハ製造装置、フォトマスク/レチクル製造装置など)も同25.6%増の23億ドルに達する。アセンブリとパッケージング分野は12.8%増の34億ドル、検査装置は6.4%増39億ドルと予測される。

また、地域別の市場規模としては韓国が、5年間トップとして君臨してきた台湾を抜き、初めて世界最大の装置市場となる見通しとなっている。3位は国策で半導体産業に投資中の中国である。地域別の成長率は韓国が同68.7%増と非常に高いが、欧州も同58.6%増、北米が同16.3%増、日本が同12.9%増と軒並み2桁成長する見込み。日本における大型投資は、売却先が7月14日の時点でも決まっておらず先行きが不明確な東芝の四日市工場しか期待できず、市場規模として欧州には抜かれないものの、今後も大きな伸びは期待できない状況となっている。

一方、中国の成長率も同5.9%と低いものの、多数の半導体工場が竣工する見込みである2018年は、同61.4%増と急増が予想されており、すでに年間装置売上高として100億ドルを超えている韓国と台湾に次いで、中国もそれに加わり、しかも中国の市場規模はそのまま台湾を追い越し、韓国に肉薄する模様だ。このような設備投資が続けば、近い将来、中国が世界最大の半導体製造装置の市場になる可能性が高まることとなる。

|

|

世界の半導体製造装置売上高と国・地域別の売上高の推移。単位は10億ドル(2016年までは実績、2017年以降は予測) (出所:SEMI年央装置予測更新版。2017年7月時点) |