市場動向調査企業TrendEorceの半導体メモリ部門であるDRAMeXchangeは、2017年第1四半期におけるモバイルDRAMの売上高は、前四半期比で1.7%の減少になったと発表した。

第1四半期のスマートフォン市場は、例年、クリスマス商戦後のオフシーズンを迎えるため低調となるが、2017年はとりわけ、中国ブランドの生産縮小の影響もあり、生産台数が同23%減となった。一方、モバイルDRAMの契約価格は上昇を続けており、これらの要因により、モバイルDRAM市場は、結果として、前四半期比で微減の結果となったという。

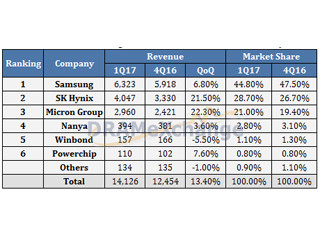

同四半期の上位の3サプライヤを比較すると、韓Samsung ElectronicsとSK Hynixは、売上高が数%減少したが、米Micron Technologyグループ(台湾現地法人を含む)の売上高は、逆風下であるにもかかわらず昨年第4四半期比で22.3%増となった。この結果は、モバイルDRAMをどのスマートフォンメーカーにメインサプライヤとして納めていたかで生じたようである。

|

|

表 2017年第1四半期DRAMメーカーのモバイルDRAM売上高ランキング(単位:百万ドル)。2016年第4四半期売上高、2017年第1四半期の対前期比増減率(%)、それぞれ四半期の市場シェア(%)も併載(2016年第4四半期の為替レートは、1ドル=1.158ウオン=31.78NTドル、2017年第1四半期の為替レートは1ドル=1.150ウオン=31.02NTドル) (出所:DRAMeXchange 2017.5.) |

韓国勢(SamsungとSK Hynix)の第1四半期の売上高合計は世界市場全体の売上高の80%を超えており、これにMicronを加えた上位3社だけで世界市場の約97.7%を占め、3社による寡占状態となっている

スマートフォンの需要は第2四半期に回復することが見込まれており、それと同時に、モバイルDRAMの契約価格も、緩やかなペースながら上昇し続けるとDRAMeXchangeでは説明しており、結果としてメモリサプライヤ各社、モバイルDRAMの売上高をさらに増やすことになると予想している。

今後の売上増加は微細化のペースと先進技術の市場浸透次第

Samsungは、売上高のリーダーであるだけでなく、モバイルDRAM市場の技術リーダーでもある。技術競争のイニシアチブを取ることによって、同社は製品コストを削減し、市場シェアを拡大してきた。この第1四半期に、同社は18nmプロセス採用のモバイル製品を発売し、20nmプロセスでの生産を縮小し始めた。そのため、DRAMeXchangeは、第3四半期までに、SamsungのモバイルDRAMのビット出荷量の50%以上が18nmプロセスに置き換わると予測している。

業界2位のSK Hynixの当面の課題は、21nmプロセスの歩留まり向上と出荷シェアの増大である。歩留まりの向上により、同社のLPDDR4およびLPDDR4X製品の市場浸透が図れるようになる。同社は、M14工場(韓国京畿道・利川市)の生産能力を月8万枚に拡大する計画で、歩留まりの向上と併せることで、売り上げの増加につなげたいとしている。

一方の技術面では、現行の21nmプロセスから1xnmプロセスへと移行しようとしている。最初期はPC DRAMに適用する予定だが、TrendForceでは同プロセスの量産は2018年第1四半期までは始まらないと見込んでいるものの、場合によっては今年末に18nmプロセスを採用したモバイルDRAMのサンプル出荷を開始する可能性もあるとしている。

そして3位のMicronだが、大口契約価格の上昇だけでなく、米Appleや中Huaweiなどの主要顧客からの強い需要の恩恵を受けて売上高をトップ3の中で唯一2桁成長とした。その生産と技術スケジュールは、SK Hynixと似ており、25nm/20nmプロセスを用いてほとんどのモバイルDRAMの生産を行っており、20nmプロセスの歩留まり向上と生産出荷数の増加を目指しているという。

その他となる台湾のメモリメーカーであるNanyaとWinbondもモバイルDRAMの売上高が増加している。Nanyaの成長率はごくわずかだったが、エントリレベルのスマートフォンやIoTに関連する商品1台あたりの搭載メモリ容量の増加により、第2四半期も引き続き成長を見せているという。また、Winbondの戦略は、特殊DRAMおよびモバイルDRAM製品の生産を優先させることであるという。

なお、各スマートフォンメーカーは端末のメモリ容量を増やす方向にあるが、モバイルDRAM製品の需要は過去数四半期の契約チップ価格の上昇によって制約を受ける状況に陥っている。つまり、モバイルDRAM価格が高くなりすぎれば、スマートフォンメーカーは搭載するメモリ容量を計画通りには増やすのを控える。最終的には、市場原理が需要の強さを決めるということとなる。DRAMeXchangeは、2017年におけるスマートフォン1台当たりの搭載メモリ容量は前年比で3割以上増加すると見ており、これが実現されるのであれば、モバイルDRAMベンダトップ3社の収益は今後も順調に伸びていくことになるだろう。