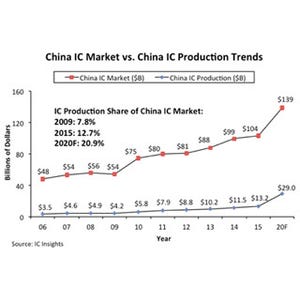

市場動向調査企業である台湾TradeForceは12月19日、中国国家IC投資ファンドが半導体製造ファブへの出資から、IC設計、さらには装置・材料業界への投資に重点を移行しようとして模様であると伝えた。

同ファンドは、2015年に創設されて以降、700億元を中国内の半導体振興に投資してきており、そのうち6割がファブ建設にあてられてきたが、半導体製造に関連するプロジェクトへの投資が一巡したので、今後はファブレスIC設計業界の発展のために集中投資する意向のようだ。

2015年以降、中国での半導体ファブへの資金投資は、4800億元に達しており、そのうちの86.5%は政府出資のファンド(国家ICファンドや地方政府のICベンチャーへのファンドを含む)である。中国国家ICファンドは、半導体製造への主な投資が一巡した後、ファブレスIC設計業界への投資に焦点を当てている。

中国のファブレスIC設計企業は、2015年初めの736社から、2016年の現在では1362社にまで増加している。ファンドは、中国内設計企業の生産能力を高め、外国企業を買収したり合併するのを支援しているほか、海外企業が見落としがちな小さな特殊用途向け市場を重視しており、例えばNORフラッシュメモリのような特殊なデバイスの強化に向けた支援などが考えられるという。

国家IC投資ファンドから資金援助を受けたり、受けることが決まっているファブレスIC企業は決して大企業のみというわけではなく(表1)、ファブレスIC設計産業の拡大支援という側面に加え、業界の整理統合を促すという意図もあると思われる。

|

|

表1 国家IC 投資ファンドから資金援助を受けたり、受けることが決まっているファブレスIC企業のリスト。左から時期(年月)、企業名、資金援助額(億元)、トップのTsinghua Unigroupは清華紫光集団のこと (出典:TrendForce) |

力が均等であり、互いに直接競争する1000社を超える小さな設計企業を合併することで、国内市場における競争圧力の軽減が図れるほか、人材や技術集約が可能となり、結果として、競合の設計企業同士で製品が重複することを減らし、ファウンドリが提供するマルチプロジェクトウェハ(MPW)サービスの支出も削減することができるようになるとする。2013年以来の中国IC設計業界の合併および買収事例を見ると(表2)、今後、中国国内におけるIC設計業界の合併・買収が加速していく可能性が高いことがうかがえる。

|

|

表2 2013年以来の中国IC設計業界の合併および買収事例。右から、時期(年月)、合併・買収事例、業務内容 (出典:TrendForce) |

中国の装置材料・実装およびテスト業界への投資も増加

中国国家ICファンドは、ファブレスIC設計への投資を増やすことに加えて、国内のICサプライチェーンの他の2つの部門(装置・材料業界およびパッケージング・テスト業界)により多くの資本を回す予定である。

このような意味で、中国国家ICファンドの長期的な戦略は、優位な国内企業を支援することであり、技術的優位性が非常に重要で市場シェアの集中が続く環境下で競争できるようにすることである。

世界規模の装置・材料産業は、中国の新興装置・材料企業にとっては高い技術的障壁が横たわる分野であり、現在、中国の半導体装置メーカーは国際的な競争相手には歯が立たない状況にある。そのため、同ファンドでは、そうした国際競争相手との技術格差の解消に向け、リソースの確保や研究開発支援などを図りつつ、合併・買収による規模の拡大を推進していくことが見込まれるという。