GfKジャパンは、2016年上半期(1~6月)の全国有力家電・IT取扱店(家電量販店、地域家電店など)における家電およびIT市場の販売動向を発表した。

2016年上半期の家電小売市場は、AV、IT関連製品において厳しい状況が続いたが、生活家電は堅調に推移。多くのカテゴリで平均単価の上昇がみられ、販売台数の減少を補った。2015年の家電小売り市場は7兆1,100億円だったが、2016年通年の見通しとしては、2015年を2%程度上回る規模になると予想している。販売形態では、インターネット販売が成長を続けており、金額構成比は12%に達すると見込んでいる。

AV・IT分野

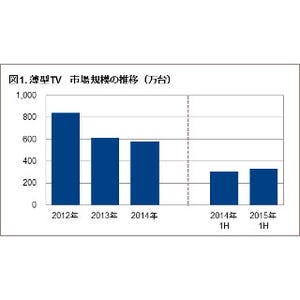

薄型テレビの販売台数は、前年比26%減の240万台となった。GfKジャパンは、デジアナ変換サービス終了特需があった2015年との対比であることがマイナス成長の一因であるとしている。ただし、4Kテレビを中心に大画面製品の販売が伸びたことから、税別平均価格は76,700円と前年同期から25%上昇した。結果、金額ベースでは同8%減にとどまった。

|

GfK Japan発表資料 : 薄型テレビ 市場規模の推移 |

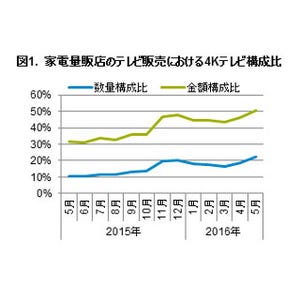

4Kテレビの販売台数は前年同期の2.1倍となる43万台で、薄型テレビに占める4Kテレビの構成比は数量ベースで18%、金額ベースでは45%に達した。4Kテレビの画面サイズ別数量構成比をみると、40~45型の比較的小型な製品が2015年の20%から27%に拡大した。

BD/DVD(プレーヤー、レコーダー)は前年比14%減の200万台。BDレコーダーは同16%減と2009年以降で初めて半期の販売台数が100万台を下回った。BDレコーダーをHDD容量とチューナー数別にみると、安価なシングルチューナー機が減った一方で、1TB/ダブルチューナー機が数量構成比で前年同期の29%から33%に、1TB超/6チューナー以上機が1%から6%に拡大した。BDレコーダーの平均価格は前年同期から5%上昇。DVDプレーヤーは数量前年比13%減、BDプレーヤーは同6%減と、プレーヤーはいずれもマイナス成長となった。

ヘッドホン/ヘッドセットは、前年比1%増の940万本となった。ハイレゾ対応などの高価格帯製品の伸長により、平均価格は前年同期から6%上昇し3,500円。金額ベースでは同7%増となった。ハイレゾ対応機は、数量構成比で3%にとどまったが、販売本数は前年比51%増と伸びた。ハイレゾ対応機の平均価格は1万円以下の伸長により前年同期から21%下落し、17,400円だった。

携帯電話は、前年比5%減の1,480万台となった。スマートフォンは同1%減の1,250万台で、携帯電話販売の84%を占めた。今期は、総務省の端末値引き適正化に関する取り組みにより市場縮小が懸念されており、実際にMNPを含む新規契約では数量前年比15%減と大きな影響を受けた。しかし、市場の大部分を占める機種変更契約は微減にとどまった。また、SIMフリースマートフォンは数量構成比でスマートフォンの5%を占めるまで拡大した。

|

GfK Japan発表資料 : 携帯電話 市場規模の推移 |

家電量販店におけるスマートフォンアクセサリーの販売をみると、数量前年比1%減、金額前年比8%増となった。レザータイプのケース、強化ガラスタイプや耐衝撃タイプの液晶保護フィルムといった高単価な製品が好調に推移したことが、金額ベースでの増加につながった。

ウェアラブル端末は、前年比12%増の59万台となった。スマートウォッチは、2015年にアップルウォッチが発売された時期との比較になるため、34%減と前年を下回ったものの、市場の6割を占めるフィットネストラッカーが同38%増、2割を占めるスポーツウォッチが同25%増と市場拡大をけん引。ウェアラブル端末全体の平均価格は、単価が高いスマートウォッチの販売減を受け前年同期から約2割低下した。

|

GfK Japan発表資料 : ウェアラブル 市場規模の推移 |

デジタルカメラ全体は前年比21%減の200万台。コンパクトカメラは同20%減の140万台、一眼レフは同22%減の42万台、ミラーレス一眼は同28%減の26万台と、いずれもマイナス成長となった。GfKジャパンは、スマートフォンの普及により、デジタルカメラでの撮影機会が減少していること、エントリーモデルの需要が一巡していることを原因として挙げている。交換レンズ市場も、レンズ交換式カメラの販売減の影響を受け、数量前年比15%減となった。

生活家電分野

生活家電に目を移すと、冷蔵庫は前年比2%減の220万台。2016年上半期の販売台数は直近5年間で最も少なく、需要は回復していない。容量クラス別の数量構成比は、小容量クラス(200L以下)が45%、中容量クラス(201~400L)が22%、大容量クラス(401L以上)が33%を占め、前年からほとんど変化はなし。ここ数年続いていた501L以上も拡大がみられず、大容量化のトレンドは一段落したといえる。省エネ性能は引き続き向上し、今期販売された冷蔵庫の年間消費電力における平均値は、前年同期から2%低下した。平均価格は前年同期をわずかに上回り、金額ベースで前年比1%減となった。

洗濯機は前年から横ばいの260万台で、タイプ別にみると縦型は前年並み、ドラム式は数量前年比4%増、二槽式は同4%減となった。ドラム式がプラス成長となったのは2012年上半期ぶりである。洗濯容量別の数量構成比は、小容量クラス(6kg未満)が前年同期から2%増で2%、中容量クラス(6kg以上8kg未満)が2%ポイント減で28%、大容量クラス(8kg以上)がほぼ横ばいで40%。洗濯容量10kg以上に絞ると拡大が顕著で、前年同期から6ポイント拡大し16%を占めた。洗濯機の平均単価は、前年同期から8%上昇し、金額ベースでは前年比8%増となった。

|

GfK Japan発表資料 : 洗濯機 市場規模の推移 |

エアコンは前年比10%増の340万台。搭載機能別に数量構成比をみると、人感センサーは前年同期から3%拡大し47%となった。また、スマートフォン連携機能は12%拡大し69%を占めた。ただし、同機能の利用に必要な別売機器の販売はわずかで、実際のスマートフォン連携機能使用は限定的とみている。エアコンの平均価格は、新製品の販売比率増加等により前年同期から2%上昇しており、金額前年比は12%増となった。

掃除機は前年比4%減の410万台となった。スティックタイプは同7%増、ロボットタイプは同4%増となったが、シリンダタイプが同2%減、ハンディータイプが同26%減と全体を押し下げた。タイプ別数量構成比は、シリンダタイプが47%、スティックタイプが31%、ハンディータイプが16%、ロボットタイプが5%と、スティックタイプが前年同期から3%拡大した。なお、スティックタイプにおいては、コードレスが数量構成比62%を占めるまでに伸長した。掃除機の金額前年比は1%減にとどまった。高単価なスティックタイプとロボットタイプの成長を受け、平均価格が前年同期から3%上昇したためとGfKジャパンは考えている。

|

GfK Japan発表資料 : 掃除機 市場規模の推移 |