半導体市場調査会社の米IC Insightsは2月4日(米国時間)、同社PresidentであるBill McClean氏が責任編集した2016年世界半導体産業動向予測レポート「The McClean Reoort 2016」の概要を公表した(表1)。

|

|

表1 世界電子産業生産高(上段)、世界半導体売上高(中段)、世界半導体産業設備投資額(下段左)、世界半導体材料市場規模(下段右)の2014年・205両年実績および2016年予測。最上段に記載した世界GDP(2015年:78兆4000億ドル)を出発点にして、それぞれのデータの相互依存性を考慮して上段から下段に向かって予測している (出所:IC Insights) |

2015年における世界のGDP(各国の国内総生産の総和)は約78兆4000億ドルだったが、2016年は2.7%増加すると同社では予測している。これがすべての予測の出発点となる。世界GDPの22%を占める米国では、失業率の低下や原油価格の低下が、経済に好影響を及ぼすと見られ、GDPは2.5%増加すると予測される。また、中国のGDPも、6.3%増加すると予測される。

そして2015年の世界電子産業生産高は、前年比2%減の1兆4230億ドルだったが、2016年には2%増加し、2014年並みの1兆4570億ドルになると予測される。また、2015年の世界の半導体売り上げは、2014年に比べ1%減少し3536億ドル(速報値)となるが、2016年にはIC市場は4%成長し、2674億ドルへと成長すると予測されているほか、オプトエレクトロニクス・センサ・ディスクリート(Optelectronics/Sensor/Discete:OSD)分野は5%ほど成長すると予測されている。

さらに数量ベースでは、2015年の半導体販売数量(ICおよびOSD合計)は、前年比4%増加の8400億個だったが、2016年は5%増加し、2018年には1兆個を超える見込みである。2016年のアナログ半導体の販売数量は、前半導体販売数量の53%を占めると予測される。

加えてICの価格は、2020年に至るまで安定が期待されるとする。その根拠は、(1)DRAMやMPUなど主要デバイスについては、競争相手の数が減る方向にある、(2)設備投資額の対売上比率は下がってきている、(3)将来、新たに半導体産業に参入する大手メーカーが見当たらない、などである。今世紀はじめに、中国本土で半導体メーカーがいくつか誕生したが、これが最後の参入グループだったようだ。2015年から中国投資グループが行おうとしているのは既存半導体企業の"爆買い"であって、半導体企業の新設ではないので、半導体企業が増えるわけではない。

このほか、半導体産業における2015年の設備投資額は、659億ドル程度であったが、これが2016年には1%の減少となるとの見解である。フラッシュメモリやファウンドリの先端ラインでの投資は増加するものの、他の分野はDRAMも含めて減少するとしている。ただし設備投資/売上高比率も2020年に至るまで10%台半ばかそれよりやや多い程度に留まるとしており、この程度の投資比率である限り、2020年に至るまで生産能力が過剰になることは無いと見ている。また、2015年の世界半導体材料市場は、前年比で3%拡大し457億ドルに達したが、2016年にはさらに4%拡大し475億ドルに達すると予測される。

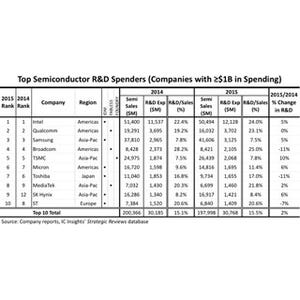

なお、2015年の半導体研究開発費は、前年比1%増加の564億ドルとなった。米Intelは、2015年に売上高の24%にあたる121億ドル超(約1兆4500億円)も研究開発を投資しており、業界全体の研究開発費の2割以上を1社だけで投資したことになる。一方、台湾TSMCは2015年に研究開発費を10%増やして研究費ランキングで業界5位に位置している。同社は、2010年に研究費ランキングトップ10入りを果たして以降、投資を増加させており、ファウンドリが技術的進歩を継続するためには、高額の研究開発投資が必要だということを示す証拠となっているといえる。