米国が原油輸出の解禁を決定した。これまではシェールガス採掘の副産物として採れるコンデンセートという原油の一種を「石油製品」として少量輸出してきたが、原油の本格的な輸出となると、第一次石油ショック直後の1975年以来40年ぶりのこととなる。

直感的には原油安要因--だが原油を輸出すれば米国内の原油需給ひっ迫の可能性

そして、早くも石油・ガス関連サービスの大手企業が来年1月に欧州向けに60万バレルを輸出する計画を発表した。米国の1日当たりの原油産出量は900万バレルを超えているとされており、それに比べれば微量かもしれない。しかし、世界最大の産油国なった米国からの原油輸出が可能になるということで、直感的には原油安要因だ。

|

|

シェールオイル掘削リグの内部。ここからパイプが地中深くもぐっていく(C)石井清 |

ただ、ことはそう簡単ではないかもしれない。米国は世界最大の原油消費国でもある。製品を含めた石油関連の貿易は、2014年に1900億ドルの輸入超過で、米国の貿易赤字の26%を占めた。米国が原油を輸出すれば国内の原油需給がひっ迫するかもしれない。

もちろん、米国が原油を増産することも考えられるが、価格が低位で推移するなかで積極的な増産が行われるかは不透明だろう。そもそも、一定量を超える原油を輸出するためには港湾施設などのインフラ整備に時間がかかるとの見方もある。

イランの原油禁輸措置が段階的に解除される方が影響は大きいか

したがって、少なくとも目先的には、原油価格を大きく押し下げるほど世界の原油需給に影響を与えることはないのではないか。その点でいえば、今年10月の核合意によってイランの原油禁輸措置が段階的に解除される方が影響は大きいかもしれない。

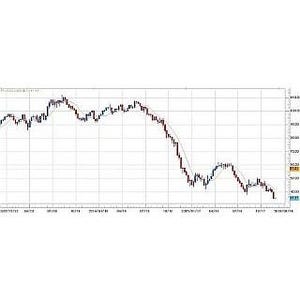

原油価格の指標である米国のWTI(ウェストテキサス・インターミディエート)先物価格はここ数年、北海ブレントやドバイなど他の指標価格を下回ってきた。米国内での原油需要の鈍化に加えて、WTIの生産地であるオクラホマ州クッシングに向けたパイプラインが新規に稼働を始めた一方で、クッシングから出ていくパイプラインの整備が遅れていたことで供給過剰になっていたからだ(最近は出入りのギャップは解消されつつあるようだ)。また、そうした結果、クッシングにおける原油在庫は大幅に増加してきた。それまでは、軽質で硫黄分の少ない良質なWTIの価格が、質で劣る他の指標価格を小幅上回るのが一般的だった。

|

|

|

WTIと北海ブレントの価格差 |

米国の原油輸出が解禁されて、国際的な裁定(割高なものを売って、割安なものを買う動き)一段と働くようになれば、再びWTI価格が他の指標価格を上回るようになりそうだ。事実、12月22日には、2010年8月以来初めてWTIが北海ブレントの価格をわずかながら上回った。

執筆者プロフィール : 西田 明弘(にしだ あきひろ)

マネースクウェア・ジャパン 市場調査部 チーフ・アナリスト。1984年、日興リサーチセンターに入社。米ブルッキングス研究所客員研究員などを経て、三菱UFJモルガン・スタンレー証券入社。チーフエコノミスト、シニア債券ストラテジストとして高い評価を得る。2012年9月、マネースクウェア・ジャパン(M2J)入社。市場調査部チーフ・アナリストに就任。現在、M2JのWEBサイトで「市場調査部レポート」、「市場調査部エクスプレス」、「今月の特集」など多数のレポートを配信する他、TV・雑誌など様々なメディアに出演し、活躍中。

![]()