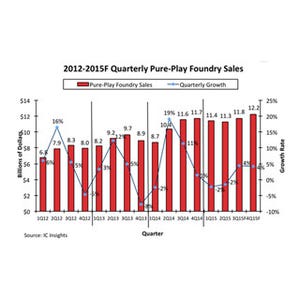

「世界ファウンドリ市場は今年6.1%成長が見込まれ、総額449億ドルに達する」との予測を半導体調査会社の米IC Insightsが10月8日(米国時間)に発行した調査レポートにて明らかにした。これはファウンドリ専業企業(pure-play foundry)の統計であり、Samsung Electronicsなどの兼業は含まない。

40nmプロセス未満の先端半導体デバイスのファウンドリ市場は今年は前年比24%成長し161億ドルに達する。2014年は130億ドルだった(図1)。これに対して、40nmプロセス以上の市場規模は2%減少して288億ドルとなる。ファウンドリ業界の成長は先端微細デバイスに支えられていることとなる。

|

|

図1 40nmプロセス以上および40nmプロセス未満デバイスのファウンドリ(専業)市場規模(単位は100億ドル):ファウンドリの成長は先端プロセスデバイスに支えられている。40nmプロセス以上の総額は大きいがマイナス成長(出典:IC Insights) |

表1は、2014および2015年の4半期ごとの世界半導体4大ファウンドリ専業企業(台湾TSMC、米国GLOBALFOUNDRIES、台湾UMC、中国SMIC)の45nmプロセス以下の先端デバイスの売上高とその売上総額に占める割合を示す。

|

|

表1 2014-2015年の4半期ごとの世界4大ファウンドリ専業企業(TSMC、GLOBALFOUNDRIES(GF)、UMC、SMIC)の45nmプロセス以下の先端デバイスの売上高とその売上総額に占める割合 (2015年第2四半期までは実績値。以降はIC Insights予測。出典:IC Insights) |

TSMCの2015年の売上総額の63%が45nmプロセス以下のデバイスで占められるとIC Insightsは予測している。TSMC自身の予測によると、今年20nmプロセス以下の最先端デバイスの売り上げは57億ドルに達する。その内訳は51億ドルが20nmデバイス、6億ドルが16nm)。今年の同社の20nm以下のデバイスの成長率は前年比2.7倍となろう。TSMCは16nmの出荷を2015年第3四半期(7-9月期)から本格的に始めたが同社によると「16nm製品の立ち上がりは非常に急峻で、20nmの場合よりも急峻になる」という。

GFの45nmプロセス以下の売上比率が2015年第2四半期以降5%落ちているのは、その時期から旧IBMの半導体製品の売り上げが含まれ始めたためである。旧IBMのRF製品の多くは先端微細加工を使用していない。なお、IBM半導体事業のGFへの譲渡は2015年7月に完了した。

UMCの45nmプロセス以下の製品の売り上げは全体の1/3にすぎない。SMICのそれは2割にすぎず、TSMCの45nm以下製品の2%に相当する額しかない。前述したように、先端製品の割合が多い企業ほど成長率が高い。