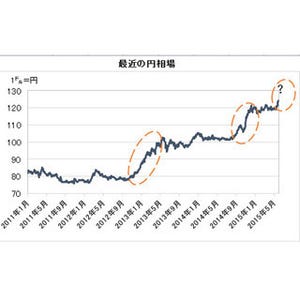

2013年4月と2014年10月に「異次元の緩和」というバズーカを撃った黒田日銀総裁が、今度は爆弾を落とした。6月10日の国会で黒田総裁は、「実質実効レートでみるとかなり円安」、「ここからさらに円安はありそうにない」などと述べた。これに驚いた為替市場では、ドル円が124円台半ばから122円台半ばまで急落した。

黒田総裁の発言をどう解釈すべきか。

黒田発言は2つの重要な意味

黒田発言は2つの重要な意味を含んでいる。黒田発言より先に、麻生財務相が5月28日、ドル高円安に対してけん制発言を行った。ただ、「荒い動きがある」との同相の発言は、あくまでスピードをけん制したものであって、水準への言及ではなかった。

これに対して、今回の黒田発言は「水準」に言及した。仮にゆっくりした動きであっても、既に円相場の水準が相当に低いという意味だ。

2つめは、実質実効レートを主語としたことだ。日銀のサイトでは、「実効為替レートは、相対的な通貨の実力を測るための総合的な指標です」と解説されている。つまり、黒田発言は「円が総合的な実力ベースで安い」との指摘だった。

ただし、インフレ分を調整した「実質」という点に注意が必要だ。日銀が目指すように日本のインフレ率が2%に向けて上昇していくならば、「名目」で円安が進んでも「実質」ではそれほど円安にはならないかもしれない。

甘利再生相によると、黒田総裁は発言後に「趣旨が若干、曲解された」と語り、市場を動かす意図を否定したようだ。それでも、自身の発言が市場に影響を与えることを、黒田総裁が全く想定していなかったとは考えにくい。

|

|

当局者、その関係者からの円安の水準への言及が増加

このところ当局者、またはその関係者から円安の水準への言及が増えている。「米国の金融政策の変更を織り込んでおり、130円台まではいかない(6月9日渡辺JBIC総裁。元財務官)」、「過度の円高は修正され、かなりいいところまできた(6月4日原田日銀審議委員)」、「(実質実効為替レートについて)1973年以来の水準まで下落しているので、歴史的に超円安だ(伊藤隆敏コロンビア大教授)」などだ(いずれもブルームバーグの報道より引用)。

それらの発言の背景にあるのは、円安のメリットとデメリットを比較すると、徐々にデメリットの方が大きくなってきたということだろう。そして、それは当局の共通した認識なのかもしれない。

4月の消費者物価(CPI)は、食料とエネルギーを除く「コアコア」が前年比+0.4%と、消費税増税の影響がはく落したことで3月の同+2.1%から一気にゼロ近辺まで落ち込んだ。2%の物価目標を達成するためには、一段の円安が必要との見方もある。にもかかわらず、黒田総裁は自らその道を閉ざそうとしたようにもみえる。

黒田総裁は、今後の景気回復や物価上昇に対して強い自信を持っており、追加緩和やそれに伴う一段の円安は不必要と考えているのだろうか。それとも、円安の進行を気にすることなく、金融政策の自由度を確保したいということか。今後の発言にも注意する必要がありそうだ。

(※写真画像は本文とは関係ありません)

執筆者プロフィール : 西田 明弘(にしだ あきひろ)

マネースクウェア・ジャパン 市場調査部 チーフ・アナリスト。1984年、日興リサーチセンターに入社。米ブルッキングス研究所客員研究員などを経て、三菱UFJモルガン・スタンレー証券入社。チーフエコノミスト、シニア債券ストラテジストとして高い評価を得る。2012年9月、マネースクウェア・ジャパン(M2J)入社。市場調査部チーフ・アナリストに就任。現在、M2JのWEBサイトで「市場調査部レポート」、「市場調査部エクスプレス」、「今月の特集」など多数のレポートを配信する他、TV・雑誌など様々なメディアに出演し、活躍中。

![]()