ライフネット生命保険は27日、ほけんの窓口グループと保険代理店契約を締結し、12月1日より全国の「ほけんの窓口」で同社の保険販売を開始すると発表した。

このたびの取り組みにより、病気やケガで働けなくなり、長期間収入を得ることができないリスクに備える就業不能保険「働く人への保険」を含む同社の全ての保険商品を、全国の「ほけんの窓口」直営店308店舗の店頭窓口で、対面で相談の上、インターネット申し込みをすることが可能になる。

新たなジャンルの生存給付型保障を広めていく社会的意義に両社が同意

近年、保険加入ニーズの多様化が進み、従来の死亡保障、医療保障にプラスして、新たに時代の変化に即した生存給付型保障のニーズが高まりつつあるという。この環境の変化に対応するために、長期間収入を得ることができないリスクに備える就業不能保険を扱うライフネット生命と、顧客の潜在的ニーズも含めた意向に応えるために生存給付型保障商品の提案を強化していきたいと考えるほけんの窓口グループが、新たな保障ジャンルを広げていくという社会的意義に同意し、取り扱い開始に至ったという。

ライフネット生命は2010年2月より、65歳まで定額給付を保障する本格的な個人向け就業不能保険の発売を開始し、現在の保有契約件数は約2万5000件。入院短期化の傾向および在宅療養の緩やかな浸透に伴い、就業不能保険のニーズはまだ成長の余地があると考えている。また、米国をはじめとする諸外国では、就業不能リスクに対し、企業の制度として、また個人として就業不能保険を活用することが一般化している。

一方で、日本国内においては同商品を取り扱っている例が未だ少なく、まだ馴染みが薄い商品であるため、ウェブサイトだけでなく、対面でも説明して販売することにより、就業不能保障のマーケットは今後拡大していくと考えている。このたび、全国の「ほけんの窓口」において、保険の専門家が対面で顧客に就業不能保障の必要性について案内することで、より多くの顧客に保障の必要性を理解してもらえると考えている。

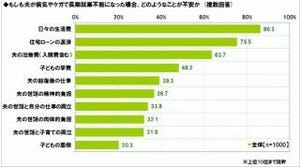

現在の公的保障では、長期就業不能時の生活が十分にカバーされない

病気やケガによる短期入院や通院時の医療保障を手厚くカバーする手段は公的保障でも充実している。一方、長期療養を余儀なくされ、働けなくなった場合への保障としては公的保障の「傷病手当金」が存在するが、保障期間は最長1年6ヶ月、また自営業者には適用されないなど、保障が十分とは言えないという。

このように公的保障が不十分な領域で世帯主が病気やケガにより長期の就業不能状態になった場合、医療費だけでなく、住居費や生活費などの支出も続くため、経済的損失は大きくなる可能性があるという。事実、生活保護の受給開始理由の多くは「世帯主の傷病」となっており、傷病を起因としてこれまでの生活を維持できないリスクが存在するという(出典:厚生労働省「平成24年度被保護者調査」)。

以上のような、病気やケガで働けなくなり長期就業不能を余儀なくされ、収入がなくなるリスクに備えて就業不能保険に加入することで、公的年金が受け取れるようになる65歳まで長期間の保障が継続され、安心して社会生活を継続してもらうことが可能になるとしている。