万が一、住宅ローン返済中に病気になったら |

毎月苦しい住宅ローンの返済。「もし病気になって働けなくなったらどうしよう」と、ふとそんな不安が心をよぎることはないでしょうか。住宅ローン返済中の不安を少しでも解消するため、万が一病気になった時にどんな対策があるのかもチェックしておきましょう。

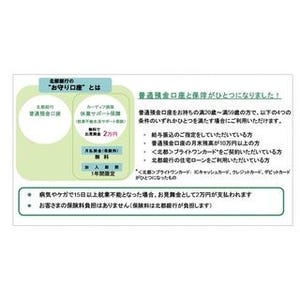

■病気になったら、団体信用生命保険をチェック!

住宅ローンを組む場合、団体信用生命保険へ加入することが条件になっている場合が多くあります。この団体信用生命保険は、住宅ローン返済リスクを回避するために金融機関が加入を求めてくることがほとんどですが、これは住宅ローンを抱える人やその家族のためでもあるのです。団体信用生命保険が受けられる場合は、重度の障害を負った時か、または契約者自身が死亡した場合となっています。では、どのような場合に団体信用生命保険で返済リスクを回避できるのでしょうか。

■住宅ローンの全額弁済が受けられるケース

フラット35加入時に入る機構団体信用生命保険では、一般的に「契約者が亡くなられてしまった場合」と「働ける可能性が少ない高度障害状態になった場合」に、住宅ローンの全額弁済が受けられるようになっています。

ただし、高度障害と指定されるだけあり、体の一部機能を「永遠に失ってしまう」ような大きな病気である場合に限られています。さらに保険の申込時に病気を持っていたり傷害があることを申告していた場合、また、申告した病気や傷害が原因で高度障害に発展した場合、残念ながら保険適用を受けることができません。

同時に、故意にそのような状態を自分で招いたり、申込時に現在の健康状態を偽って団体信用生命保険に加入したような場合にも、もちろん保険適用は受けられません。

■病気になったら、住宅ローンを肩代わりしてくれる他の保険がある!?

団体信用生命保険の適用が受けられない病気にかかる可能性は多いにあります。では、そんな時に入っておけば安心できる保険は、何かないものでしょうか。

ご心配ありません。ちゃんとそのようなケースに対応してもらえる保険もあるのです。それが「疾病保障つきの団体信用生命保険」です。疾病保障つきの団体信用生命保険は、加入会社ごとに内容は異なりますが、「病気になった時に住宅ローンを一定期間~全額肩代わりしてくれる」というケースが多いようです。

肩代わりしてくれる期間は1年間~全額弁済まで、契約する会社によって期間が異なります。また、保険料として負担する金額も会社により異なります。

■病気になったら、住宅ローンどころか生活費も危ういのでは?

また、同時に入っておくと安心なのが、「住宅ローンサポート保険」です。この保険の大きな違いは住宅ローンを弁済するのが目的ではなく、病気になった期間の「収入をカバーしてくれる保険」だということです。高度障害だと認められなかったとしても、この保険に入っていれば入院期間や治療期間が長引き収入が不安定になった場合でも、収入源として保険金が手に入ります。

ただし、その金額は10~50万円と差があり、契約内容によっては実質住宅ローン免除額と変わらないという場合もありますので、住宅購入前に疾病保障つき団体信用生命保険がいいのか、住宅ローンサポート保険がよいのかは比較検討しておくのがよいでしょう。