エルピーダメモリは11月5日、2010年3月期第2四半期(7~9月)の決算概要を発表した。売上高は前年同期比15.6%減の959億円ながら、営業損益は前年同期の245億円の損失から8億円の黒字へと8四半期ぶりの黒字化を達成した。また、経常損益は同303億円の損失から55億円へ、純損益も同319億円の損失から72億円の損失へと改善が進んでいる。

|

|

|

2010年3月期第2四半期の決算概要 |

営業損益が8四半期ぶりに黒字に益転 |

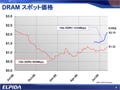

営業損益の黒字化は、主にDRAMの価格上昇効果とプロセスのシュリンクなどによるコスト削減効果によるところとしており、DRAM価格では1GビットDDR2 800Mbps品が前四半期比でスポット価格で3割上昇、コントラクト価格でも段階的に上昇が続いているほか、1GビットDDR3 1333Mbps品もDDR2よりも回復が遅れはしたものの、価格の上昇ならびに出荷数の増加が進んでいるという。また、前年同期比で400億円のコスト削減ができたとしており、65nm S(Shrink)プロセスへのシフトと歩留まりの向上効果が大きな要因になっているとする。

|

|

|

DRAMスポット価格の推移 |

また、同四半期のビット成長率は前四半期比で13%増、前年同期比では37%増となったほか、ASP(平均販売価格)は前年同期比では32%減となったものの、前四半期比では19%増となった。

同社では、同年度第3四半期および通期の見通しとして、同第3四半期の前四半期比ビット成長率を10~15%とするほか、通期のビット成長率を8月に発表した20%強から40%強へと引き上げた。これに伴い、設備投資額を当初予定の400億円から600億円に引き上げ、40nmプロセスへの対応を加速させるとしている。追加投資の200億円の大半はArF液浸露光装置の追加導入に投じられる予定で、次年度となる2010年度には、市況次第ではArF露光装置のさらなる追加取得を検討し、生産能力の50%を40nmプロセス品へシフトさせる可能性もあるとしている。

こうした状況の背景として、同社代表取締役社長兼CEOの坂本幸雄氏は、「4月に1度スポット価格が上昇したときがあったが、あれはモジュールメーカーが在庫を相当貯めていたことが要因であった。しかし、8月くらいから需給バランスに変化が見られ、10月ころからDRAMマーケットは非常にホットになってきており、カスタマ再度からは少しくらい値段が上がっても買いたい、という要求が高まってきていることを感じている」と市況の動きが変わってきていることを指摘。2010年のDRAM市場は需要サイドで成長率が前年比50%程度、供給サイドで同40%と高い伸びになることを見ているとした。

|

|

DRAMの需要と在庫状況の推移 |

「そのための40nmプロセスへの投資だが、PC以外の分野での需要が増えなければ、Rexchip Electronics以外では適用を進めない」(同)という考えも披露。「40nmプロセスは12月に2GビットDDR3品がサンプル品の出荷を開始、2010年初頭には完全に量産できる体制になっている予定」としており、「これからはアイデアでキャパシティを埋める時代に突入するはず」との自身の考えを述べる。

また、テクノロジーパートナーの関係にあるTIMC(台湾創新記憶体:Taiwan Innovation Memory、旧名Taiwan Memory)との協議は現在も進行中としており、技術移転および共同開発などの事業提携に向けた話し合いが進められているほか、2010年3月末までにTIMCから発行済み株式総数(普通株式)の10%未満程度をめどとした出資受け入れを目指すとしている。