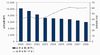

ノークリサーチの「08/09年度 PCサーバ国内出荷調査報告」によると、PCサーバの2008年度における出荷台数は、前年度比2.7%減の53万5,487台であり、2002年度以来6年ぶりのマイナス成長となった。

出荷台数は、上半期(4-9月)は前年度同期比4.4%増だったが、下半期(10-3月)は一転して8.9%減となり、とりわけ第4四半期(2009年1-3月)の状況は厳しく、新規・更新とも業種を問わず不振だったという。

|

PCサーバ出荷台数の年度別推移 |

出荷金額は前年度比7.0%減の2,814億円だった。出荷台数の減少と、低価格のタワーサーバの比率が上がったことによる平均単価の低下が原因と、ノークリサーチはみている。

|

2008年度のベンダ別PCサーバシェア(出荷台数・金額) |

ベンダ別シェアではNECが出荷台数、出荷金額とも首位で、台数、金額とも2位はHP、5位はIBMで変わらないが、台数3位のデルは金額では4位、富士通は台数では4位だが、金額では3位になっている。

|

PCサーバの形状別出荷台数構成比の推移 |

形状別ではブレードサーバが、統合化や仮想化の需要により前年度比17.0%増の6万1,598台と好調だ。サーバ全体に対しては11.5%にすぎないが、2009年度には13.8%に拡大し、今後も伸びを続けるとみられる。

2009年度の出荷台数は前年度比3.7%減の51万5,419にとどまる見通しであり、下半期は前年度同期比1.3%減とほぼ横ばいながら上半期が同6.2%減と低迷するためだ。

一方で、統合・集約化の動きは進んでおり、仮想化をカギとするIT構築機運がより高まるとみられ、大手企業を中心に高機能サーバ需要を見込めるという。またSaaSやクラウドコンピューティングなど新たなITインフラ構築が進んでおり、ITサービス提供側のサーバ需要は堅いとみられる。

そのほか、新たなCPUを搭載するサーバやWindowsの新バージョンへの切り替えなどの更新需要により、下半期以降に更新需要が立ち上がることへの期待感は高いという。2010年度以降は再びプラス成長に転じる可能性があると、ノークリサーチは予測する。