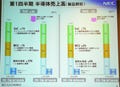

NECエレクトロニクスは10月29日、2009年3月期中間決算(4-9月期)の決算概要を発表した。売上高は、前年同期比5.0%減の3,335億8,800万円、営業利益は同34.9%減の12億800万円、税引前損益は前年同期が18億3,100万円の利益だったのに対し700万円の損失、純損益は11億2,500万円改善の19億700万円の損失となった。

|

|

2009年3月期上半期の業績 |

製品分野別では、通信機器分野が、ベースバンドLSIやメモリなど携帯電話端末向け製品が前年同期で減少した結果、売上高は同13.5%減の326億5,600万円となった。

コンピュータおよび周辺機器分野が、Blu-ray Disc(BD)向けを中心にドライブ向けLSIが伸長したものの、LCDドライバICなどが減少した結果、同2.5%減の605億5,100万円となった。

民生用電子機器分野が、デジタル家電向けプラットフォーム「EMMA」の売り上げが増加したものの、デジタルカメラ向け半導体や白物家電向け半導体などが減少した結果、同5.2%減の640億2,700万円となった。

自動車および産業機器分野が、自動車向け半導体の売り上げが北米を中心に減速感が強まったものの、その影響はまだ軽微にとどまったほか、日本、欧州でのマイコンの売り上げが増加した結果、同6.2%増の585億6,800万円となった。

多目的・多用途ICが、汎用マイコン、ゲートアレイ、多用途SRAMの売り上げが総じて減少した結果、同6.9%減の441億7,600万円となった。

ディスクリート・光・マイクロ波分野が、ディスクリートならびに化合物半導体が市場環境悪化による需要減の影響を受けた結果、同8.9%減の583億8,300万円となった。

|

|

分野別の半導体売上高 |

|

|

|

NECエレクトロニクス 代表取締役社長の中島俊雄氏 |

同社代表取締役社長の中島俊雄氏は、「今期の業績は、当初の想定(1ドル100円)に対し円安に推移したものの、8月中旬以降売り上げが伸び悩んだ結果、例年ならば売り上げ増が見込める第2四半期が前四半期比ほぼ横ばいとなり、第1四半期業績発表時に公表した予測よりも業績が悪化した」とし、期初の目標であった"最終損益の黒字化"をあきらめるとした。

しかし、下期ならびに通期での営業黒字化は達成するとして、生産体制再編の前倒しのほか、複数のコスト削減策を実行することで、約80億円のコスト削減効果を生み出し、通期営業利益10億円を目指すとする。

|

|

|

2009年3月期下半期の業績予測 |

下期の営業損益の主な増減要因 |

具体的には、子会社で300mmウェハ対応工場を保有するNECセミコンダクターズ山形の200mmラインを予定していた2008年12月から1カ月前倒しの同年11月に閉鎖、相模原に保有していた300mmウェハの試作ラインを予定していた2009年3月から3カ月前倒しの2008年12月に閉鎖する。これにより、「これらの閉鎖は、来年度のコスト削減として100億円程度を見込んでいたもので、これを今期に前倒しすることで損益の改善を図る」(同)という。

また、各工場の稼働調整や材料使用量の削減などの資材調達コスト低減、研究開発費の投資対象の効率化なども併せて進めていくとする。

ただし、山形の300mmウェハのラインの稼働率は高く、「需要が旺盛で処理能力が足りないくらい」(同)としており、下期に集中的に設備投資を行うことで、2009年度に予定していた月産2万枚規模の体制を前倒して実現させるという。

|

|

研究開発費ならびに設備投資費の推移 |

現在、90nm、65nm、55nmいずれのプロセスの製品も堅調で、40nmプロセスの製品も2009年早々に立ち上げを行うという。

なお、同社の300mmウェハ対応工場は、クリーンルームの拡張が進められており、最大で月産3万枚程度まで処理能力が拡大できる見込みという。