昨今のFintechに関する盛り上がりの中、一つの象徴的な領域が弊社マネーフォワードも手掛けるPFM(Personal Financial Management)になります。

PFMサービスとは

PFMとは、日本的な表現では「進化した家計簿」になります。その基本的な機能は通常の家計簿のように、日々の支出・収入や、資産の残高の記録から成り立っていますが、更なる特長として、自動的にデータを集めて、分析・表示できることが挙げられます。マネーフォワードを例に取ると、銀行やクレジットカード、証券会社や年金資産のオンライン口座情報を登録することで、収入・支出データや資産の残高を自動で取得し、家計簿を作成するサービスとなっています。

|

|

|

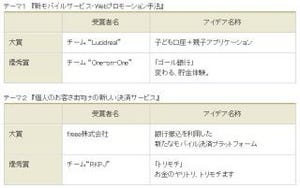

(出典 : マネーフォワードWEBサイト) |

PCやオンラインで作成できる家計簿は、アイデアとして新しいものではありません。しかし、データの作成部分が自動化され、わざわざPCを開かずともスマホですぐに起動できるようになったことで、その継続性が格段に向上しました。

また、機能面でも従来、家計簿を用いた作業の多くが「入力・集計」であったのに対し、PFMを用いるとその先にある「目的のためにいくら貯める必要があるのか」「そのために今、何をすればよいか」といった、実際の問題の解決に時間を費やせることが、そのより本質的な進化といえます。

従来は強い意思をもって継続する「しっかり者」のツールであった家計簿は、PFMの登場により、ずぼらな人でも、初期設定さえ終われば簡単に続けられ、更にはするべきアクションも明確となるツールになりました。

PFMサービスの更なる進化

さて、このように家計簿の継続性や効果の側面を大きく進化させたPFMですが、米国ではこの数年間で更なる進化が見られています。具体的には、その代表的なプレーヤーであったmint.comに代表される純粋な家計簿の自動作成ツールという位置づけから、より個別のニーズを解決することが可能になりつつあります。

2007年創業のLearnVestでは、従来からあるPFMサービスに、本物の(人間の)FPのアドバイスを組み合わせたサービスです。初期設定約4万円、月額約2,500円という価格で、「家計」教師を提供する同サービスでは、個別に予算や家計簿の作成をサポートするのみでなく、毎月「今月するべきこと」をFPが設定して助言し、その進捗確認を行う仕組みとなっています。

「継続的な貯金」という、多くのお金の悩みを解決できる方法に向けて、インターネットツール単体では貯蓄(=支出の抑制)をモニタリングすることはまだまだ難しいという現状があります。同社は、人を介したモニタリングによって「ちゃんと貯金ができるようになる」仕組みの構築に成功しており、その評価もあって本年3月に米国の生命保険会社により数百億円という金額での買収が行われています。

また、別の観点では2011年創業の、BillGuardというクレジットカードの不正請求に備えたサービスがあります。同社は、自社のことを「請求データのアンチウイルスシステム」と名付け、PFM上で取得した出金履歴から、不正が疑われる送金記録や手数料を自動検知するサービスを提供しています。

その自動検知の仕組みでは、個々のユーザーが報告した集合知的な事例とビッグデータ分析を組み合わせることで、リアルタイムで「疑わしい取引」のデータベースを保持しています。その上で、一旦不正と認識した取引については、一押しで商店側に返金を求めるボタンが提供されており、少額で「泣き寝入り」することが多い不正取引であっても簡単に回収を行うことができます。

カード社会である米国において、フィッシング詐欺や不正請求を心配するユーザーの悩みを直接解決するこのサービスも、目覚ましいユーザー数の獲得を実現し、先日(9月24日)に、大手のソーシャルレンディングプラットフォームによる買収が公表されています。

複雑な「お金の課題」を解決するプラットフォームへ

これらの他にも様々なサービスが存在している中で、「進化した家計簿」であったPFMは、従来は家計の全体像を把握することに強みを持っていましたが、現在はより個別の家計の問題解決に注目するようになってきています。上記以外の例でも、クレジットスコア(個人ごとに付されている信用力のスコアで、このスコアが高ければ借入利率が低くなる)の改善や、資産運用の改善といったテーマのサービスが次々と生まれてきています。

Fintechと一言で括られることも多いサービス群では、実際には消費者や金融機関の多様なお金の課題を解決することがその使命となっています。以上に見てきたように、これまで消費者向けの現状把握が主眼にあったPFMでは、課題を直接解決できるプラットフォームとなることが要請されています。今後とも、多くの人の課題を、より有効に解決できるビジネスモデルが生まれてくるものと期待されています。

執筆者プロフィール : 瀧 俊雄(たき としお)

株式会社マネーフォワード取締役 マネーフォワードFintech研究所長。2004年慶應義塾大学経済学部卒業後、野村證券入社。野村資本市場研究所にて、家計行動、年金制度、金融機関ビジネスモデル等の研究に従事する。2011年スタンフォード大学経営大学院に留学。卒業後は野村ホールディングスCEOオフィスに所属する。その後マネーフォワードを創業し、経営全般やカスタマーサポート、お金やサービスに関する調査・研究を担当。TechCrunchや週刊金融財政事情などに寄稿。

![]()