連載『馬養雅子の「マネー道場」』では、「普段気になっているんだけど、本当のところはどうなの?」と読者の方々が思っているであろう疑問に対し、金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているファイナンシャル・プランナーの馬養雅子氏が、"一歩踏み込んだマネー知識"を提供します。

学資保険を利用するときは、元本割れしないものを選ぶことが大切

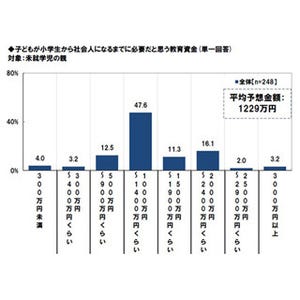

小さな子どもを持つ人、これから子どもがほしい人にとって、気がかりなのは教育費でしょう。

幼稚園から大学までの学校に払うお金のほか、習い事や塾なども含めて、教育費はかけようと思えばいくらでもかけられるので、高校までの教育費は日常の家計でまかなえる範囲で考えるのが基本です。でも、大学に入学するときには、入学金や施設整備費、半年または1年分の授業料など100万円以上のまとまったお金がかかり、その後も毎年70~100万円程度の授業料が必要なので、それについては、子どもが小さいうちからコツコツと準備しておく必要があります。

大学進学費用を準備するための手段の1つが「学資保険」あるいは「こども保険」と呼ばれる保険です。保険料を毎月支払っていって、子どもが大学に進学する17歳あるいは18歳のときに満期保険金を受け取るというのが基本形。それ以降1年ごとに3年間保険金が支払われて大学の授業料に充てられるタイプや、中学、高校進学時にも保険金が支払われるタイプなどがあります。

学資保険は"保険"なので、満期までのあいだに親や子ども亡くなった場合の死亡保障などがついているものがあります。そのようなタイプは保険料の中から保障部分のコストが差し引かれるので、支払う保険料の総額よりも受け取る満期金のほうが少なく"元本割れ"することがあります。

学資保険を利用するときは、死亡保障やその他の特約などがないものを選び、保険料総額と受け取る保険金の総額を比較して、元本割れしないものを選ぶことが大切です。

|

|

金利が低いときに学資保険のような貯蓄型の保険に入るのは「有利ではない」

知っておきたいのは、今のような金利が低いときに学資保険のような貯蓄型の保険に入るのは有利ではないということです。保険は、支払った保険料が加入したときの利率で満期まで運用されます。金利の低いときに加入するとそれがずっと適用されてしまい、加入後に金利が上昇してもその恩恵を受けることができません。今後、物価が上昇して教育費が値上がりすると、学資保険では対応できないわけです。

そもそも、教育費を貯めるのに保険である必要はなく、自動積立定期預金で保険料と同じ額を毎月積み立てていけばよいのです。この方法なら家計の状況に合わせて積み立て額を増減できるし、金利上昇にも対応できます。

また、子どもが大学に進学するのが10年以上先であれば、インフレに備えるために、定期預金の積み立てと併行して投資信託の積立を利用するという方法もあります。例えば、毎月1万円の保険料を払うかわりに、5000円は定期預金、5000円は投資信託で積み立てるといった具合です。

学資保険は、お金があると使ってしまうタイプの人が強制的に子どもの大学進学資金を貯めるのには向いていますが、そうでなければ、他の方法のほうが有利なケースが多いので、「子どもが生まれたら学資保険」と思い込まずに、自分に合った方法を考えるとよいでしょう。

執筆者プロフィール : 馬養 雅子(まがい まさこ)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解 初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、リニューアルされたホームページのURLは以下の通りとなっている。

![]()

http://www.m-magai.net/