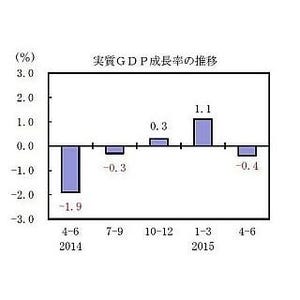

17日に内閣府から発表された4-6月のGDP(速報値)は、前期比年率▲1.6%であった。輸出と消費の不振が、マイナス成長の主因であった。7月以降、成長率はプラスに戻っていると考えられるものの、景気の基調は決して強いとは言えない。

日本の実質GDP四半期別成長率(前期比年率、季節調整済):2012年1-3月~2015年4-6月

|

|

(出所:内閣府データより、楽天証券経済研究所が作成。ミニ景気後退期の判断は、楽天証券経済研究所によるもの) |

アベノミクスが始まった2013年から景気回復が始まっているが、2014年4-9月は消費増税の影響で、短期景気後退期となった模様だ。2014年10月から、円安と原油安の恩恵で再び回復してきたものの、早くも息切れ気味だ。円安・原油安の大きな追い風を受けているにもかかわらず、日本の景気実態は強いとは言えない。

4-6月期GDPは、非年率で、前期比▲0.4%である。内外需の影響を見ると、内需が▲0.1%、外需が▲0.3%である。中国や東南アジアなどの景気不振で、外需(輸出)が振るわないだけでなく、内需もマイナスであった。その内訳は以下の通りである。

4-6月期GDP、項目別の貢献度(前期比非年率)

|

|

|

(出所:内閣府データより楽天証券経済研究所が作成) |

外需の貢献度内訳を見ると、輸出減少が▲0.8%、輸入減少が+0.5%であった。原油下落の恩恵で輸入が減少し、GDPを0.5%増加させる要因となった。ところが、輸出が大きく減り、GDPを▲0.8%減少させる要因となった。その結果、円安・原油安の追い風があっても、外需は非年率で▲0.3%とマイナスになった。

内需の中身もいいとは言えない。消費が▲0.4%であった。消費増税の影響が無くなってきているにもかからず、消費の回復が見られない。設備投資も小幅マイナスとなっている。在庫増加や公的需要がプラスになって内需を支えているのは、いい形とは言えない。ただし、今回発表されたのは速報値で、改定値では修正される可能性もある。設備投資はプラスに修正されると予想している。

安倍内閣の支持率が最近急低下している。これまで景気回復を主導する経済政策によって高い支持率を得てきたが、頼みの綱である景気に不透明感が出てくると、政策運営が一段と難しくなる可能性もある。

執筆者プロフィール : 窪田 真之

楽天証券経済研究所 チーフ・ストラテジスト。日本証券アナリスト協会検定会員。米国CFA協会認定アナリスト。著書『超入門! 株式投資力トレーニング』(日本経済新聞出版社)など。1984年、慶應義塾大学経済学部卒業。日本株ファンドマネージャー歴25年。運用するファンドは、ベンチマークである東証株価指数を大幅に上回る運用実績を残し、敏腕ファンドマネージャーとして多くのメディア出演をこなしてきた。2014年2月から現職。長年のファンドマネージャーとしての実績を活かした企業分析やマーケット動向について、「3分でわかる! 今日の投資戦略」を毎営業日配信中。

![]()