連載『経済ニュースの"ここがツボ"』では、日本経済新聞記者、編集委員を経てテレビ東京経済部長、テレビ東京アメリカ社長などを歴任、「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーとして活躍、現在大阪経済大学客員教授の岡田 晃(おかだ あきら)氏が、旬の経済ニュースを解説しながら、「経済ニュースを見る視点」を皆さんとともに考えていきます。

「日経平均株価」上昇の4つの背景とは?

日経平均株価がついに2007年7月の高値(1万8261円)を上回り、2000年5月以来の約15年ぶりの高値をつけました。2007年7月の高値を上回ったのは2月19日(木)でしたが、その後の20日(金)、23日(月)も上昇を続け、一時は1万8500円台に乗せました。この動きは、バブル崩壊後に長く続いた株価低迷に終わりを告げるもので、長期的な株価上昇に転換したことを示しており、大きな意味があります。

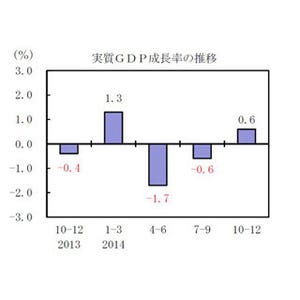

最近の上昇には4つの背景があります。第1は、国内景気の持ち直しがここへきて鮮明になってきたことです。最近発表された経済指標をみると、10-12月期GDPが前期比・年率換算で2.2%増と3期ぶりにプラス成長となったのをはじめ、2014年12月の有効求人倍率が1.15倍と約23年ぶりの高さ、1月の輸出額が17.0%増と大幅に増加など、景気が着実に回復しているデータが相次いでいます。

|

さらに今年春の賃上げが昨年を上回る見通しになってきたことも追い風です。自動車や電機など主要労組の要求提出が相次いでいますが、会社側もある程度はこたえる姿勢を示しています。これまで日本の消費にとって、実質賃金がまだマイナスであることが最大の弱点と言われてきましたが、今年4月以降はプラスに転じる可能性も出てきたのです。

第2は原油安のメリットが出始めてきたことです。これまでは価格下落があまりにも急激だったため、それによる混乱や不安感から株価が下落する場面が続きましたが、それも落ち着いてきて、これからは原油安の本来のメリットが広がることへの期待が高まっています。

第3は企業の業績回復が一段と鮮明になってきたことです。1月下旬から2月中旬にかけて上場企業は2014年4-12月決算を発表しましたが、日本経済新聞の集計によれば経常利益は7%増と堅調で、2015年3月期通期でも増益となる見通しです。こうした業績回復を背景に増配を打ち出す企業が相次いでいることも投資家に歓迎されています。

第4は世界的な金融緩和の流れです。1月にECB(欧州中央銀行)が量的緩和をきめたのをはじめ中国や新興国が金融緩和を打ち出し、その数は十数カ国に上っています。昨年までは米国の量的緩和終了と利上げが懸念材料とされていましたが、米国が利上げを急がない姿勢を見せていることも好材料です。

消費増税後の停滞を抜け、「デフレ脱却と日本経済再生」が走り始めた!?

こうして株価が約15年ぶりの高値をつけたわけですが、重要なことはその背景がいずれも一時的なものではないということです。景気の持ち直しは、日本経済が昨年の消費増税後の停滞から抜け出しつつあることを示していますし、企業業績の回復は各企業が事業の見直しや構造改革などを続けてきた成果であり、日本企業が競争力を取り戻しつつあることを示しています。これらはアベノミクスがめざす「デフレ脱却と日本経済再生」に向けて再び走り出したことを意味しており、株式市場がそれを読み始めたのです。

日経平均株価の長期的な推移からも、それを読み取ることができます。バブル崩壊後の株価の推移を振り返ると、今回以前に株価の回復局面が3回ありました。

|

1回目は1996年6月で高値は2万2666円、2回目はITバブル期の2000年4月で高値は2万833円、3回目がサブプライム危機が起きる直前の2007年7月の1万8261円でしたが、いずれも前回の高値に届かないままで終わってしまっていました。そして3回の回復局面の高値を線で結ぶと右肩下がりのラインになって、それが天井のようになっていました。

長期的な上昇相場に転換、株価は新しい局面に

これまでは株価が回復しても3回ともその天井に押し戻されていました。しかし今回は初めてその天井を超えて、前回の高値を超えたことになります。つまりこれまでの長期的なトレンドが転換したことになり、株価は新しい局面に入ったと言えるのです。

過去3回と今回との違いはどこからきているのでしょうか。1回目の回復は景気対策で一時的に景気が上向いたことが要因でしたが、バブル崩壊による金融機関の不良債権問題はほとんど手つかずでした。2回目も景気対策で景気が持ち上げられたとことに、ITバブルという"神風"が米国から吹いてきたおかげでしたが、ITバブル崩壊とともに株価も下落に戻ってしまいました。この時も不良債権問題は解決していませんでしたし、デフレに陥ったままでした。

3回目は小泉構造改革や米国の住宅ブームなどが背景です。不良債権問題もほぼ解決しました。しかしデフレからは脱却していませんでした。

このように3回とも、バブル崩壊による構造的な問題が解決していない中で、景気対策や米国からの追い風などによって、一時的な株価回復となったものでした。しかし今回はアベノミクスによってデフレから脱却しつつあります。民間企業も構造改革に取り組み競争力を回復しつつあります。つまり一時的な景気対策などで持ち上げられているのではなく、構造的に改善に向かっているという点がこれまでと根本的に違うのです。

日銀は徹底して金融緩和を実施中、今回の回復局面は長続きする可能性が高い

もう一つ、過去3回との重要な違いがあります。それは政策です。たとえば2回目の高値をつけた2000年4月は、その頃から日銀の速水総裁(当時)が「景気は回復した」としてゼロ金利解除に積極的な発言をするようになり、日銀は8月にゼロ金利解除に踏み切りました。これは政府や多くのエコノミストの反対を押し切って強引にゼロ金利解除を決めましたが、明らかに失敗でした。

3回目の高値の際も日銀が株価回復を終わらせる一因を作りました。2005年の郵政解散をきっかけに株価上昇が本格化したのを受けて、日銀は2006年3月に量的緩和を解除し、続いて2007年まで連続的に金融引き締めを実施しました。この後の株価下落の最大の原因はサブプライム危機の表面化ですが、日銀の金融引き締めも大きく影響していたことは間違いありません。

これら3回に対して今回は、日銀は徹底して金融緩和を実施中です。政府も消費増税第2弾を延期しアベノミクスを推進中です。こうしてみると今回の回復局面は長続きする可能性が高いと見ることができるわけです。

日経平均株価の次の"目標"は2回目の高値である2万833円、年内に達成可能か!?

株価というものは面白いものです。株価は景気や政策など様々な要素を反映するので「経済を映す鏡」と言われます。それは現在の経済の姿だけではなく、その鏡に映った株価を見ることで経済の先行きも見ることができるのです。今回の高値更新は、まさに今後日本経済が長期的回復していく姿を映し出していると言えるでしょう。

日経平均株価の次の"目標"は2回目の高値である2万833円ということになりますが、それもおそらく年内に十分達成可能だと見ています。もちろん懸念材料は数多くありますので、1本調子ではいかないでしょう。しかし過度な楽観は禁物ですが、株価は長期的には本格的な上昇局面に入ったと見ていいのではないでしょうか。

そしてそれを確かなものにするには、さらなる政策の後押しが必要です。その核になるべきなのは、やはり成長戦略をもっと充実させるとともに加速させることです。

執筆者プロフィール : 岡田 晃(おかだ あきら)

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。MXテレビ「東京マーケットワイド」に出演。

![]()