私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1,000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。

また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方をまねすれば、誰でも1,000万円貯めることが可能というわけです。是非今日からまねしてみてください。

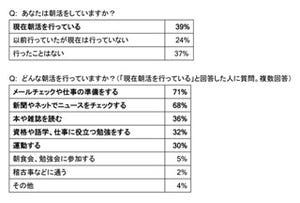

毎月の先取り貯蓄額は手取り月収の10~15%が目安

お金を貯めるためには、具体的な計画が不可欠です。誰だって、「お金が貯まればいいな~」と思っているものですが、「貯まればいいな~」と思っているだけでは、いつまでたっても貯まりません。実際に、貯める行動に出なければ、預金残高は増えないというわけです。

|

お金を貯めるためには、具体的な計画が不可欠(画像はイメージ) |

「貯める行動」に踏み出す一番手っ取り早い方法が、"先取り貯蓄"。1カ月、生活して残った分を貯蓄にまわすのではなく、お給料が入ったら、まず貯蓄分を確保するのが先取り貯蓄です。貯蓄を先に取り分けているので、あとは全部使っても、預金残高は確実に殖えてきます。"貯まる生活"初心者さんには、この先取り貯蓄方式がオススメです。

先取り貯蓄の額は、一般的には、手取り月収の10~15%と言われています。つまり、手取り月収が20万円なら、先取り貯蓄は2~3万円。手取り月収が25万円なら、2万5,000~3万7,500円といった具合です。

年間で貯められるお金がわかると貯蓄意欲が上がる

毎月、先取り貯蓄でコツコツ貯めることが基本ですが、預金残高の殖え方は2万、3万と少しずつ殖えていくので、途中でやる気をなくしてしまうことがあるかもしれません。そんな中だるみを防ぐ手が、年間で貯められるお金を知ることです。

年間で貯められるお金を算出するのは次の式を使うと簡単にできます。

年間で貯められる金額=毎月の先取り貯蓄×12カ月+ボーナス貯蓄

例えば、先取り貯蓄額が3万円で、ボーナス貯蓄(年間)が40万円の場合、2万円×12カ月+30万円=54万円です。

つまり、今のままのペースで貯めていけば、来年の今ごろは、預金残高が54万円殖えているというわけです。54万円という金額は、ちょっとしたまとまったお金です。海外旅行、資格取得などの自己投資、前から欲しいと思っていた大きな買い物も実現可能です。そう考えると、毎月、先取り貯蓄するモチベーションも上がるというものです。

年間貯蓄額を更に殖やす

今のペースで貯めて、1年間で貯まるお金がわかると、更に欲が出てきます。先に、年間で貯める目標額を出して、そのためには先取り貯蓄とボーナス貯蓄からどのように捻出したらいいかと考えます。

年間貯蓄目標額を80万円に設定したら、例えば毎月の先取り貯蓄3円×12カ月+ボーナス貯蓄44万円=80万円と割り振ることができます。

1年後に80万円を手にするためには、今より先取り貯蓄を1万円殖やす必要があり、そのためには出費を1万円削らなくてなりません。でも、80万円という具体的な貯蓄目標額があると、やる気がわいてくるはず。漠然と「貯まればいいな~」と思っているのと、貯蓄目標額があるのとでは、モチベーションがぜんぜん違います。

「外食費を減らすためにお弁当を作る」「毎月、ネイルサロンに行くのはやめる」「飲み会があっても終電で帰り、タクシーは使わない」など出費を抑える方法を考えるものです。そこまでくれば、あなたも"貯まる人"の仲間入りです。まずは、できることから始めてみてください。

※画像は本文とは関係ありません。

村越克子

![]()

フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。