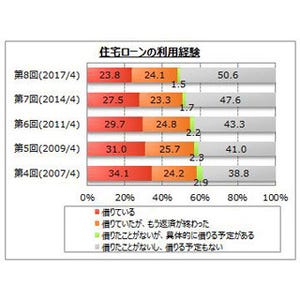

住宅ローンを組み、やっと手に入れた憧れのマイホーム。しかし、住宅ローンは人生最大の借金。できれば60歳で定年退職する前には返済を終わらせたい思う人が多いのではないでしょうか。そんなときに使うのが、繰り上げ返済です。

繰り上げ返済は、お金のあるうちにローンを繰り上げて返済することで、利息を軽減させる効果があります。一見してとてもオトクな制度に見えますが、それは使い方次第。なぜなら繰り上げ返済は手元の資産を少なくしてしまう一面もあるからです。しっかり考えて、無理なくオトクに繰り上げ返済をしましょう。

繰り上げ返済効果とは?

繰り上げ返済は早いうちに行う方が利息軽減効果は高いです。例えば借入額2,500万円、金利3%、返済期間35年(元利均等型)の場合、100万円を返済開始から3年後に期間短縮型で繰り上げ返済した場合、利息軽減効果は約150万円にもなります。

一方、この条件で繰り上げ返済を3年後ではなく、10年後に行った場合では、利息軽減効果は約104万円に下がります。7年間で約47万円もの差が出るのです。このように、繰り上げ返済は早ければ早いほど将来の返済額を軽減する効果があります。

|

早めに繰り上げと後から繰り上げ、おトクなのは? |

早ければ早いほどオトクな繰り上げ返済ですが、注意したいのが住宅ローン控除を受けている場合です。住宅ローン控除の対象となるのは、年末時点の住宅ローン残高です。したがって、仮に12月にもらったボーナスをすぐに繰り上げ返済に回すと、控除対象となる住宅ローン残高も一緒に減ってしまうのです。もし12月に繰り上げ返済をしようと考えているのなら、年末よりも年明けまで待ってから繰り上げ返済をした方が、年末の住宅ローン残高は減らず、住宅ローン控除額も減らずに済むのでオトクというわけです。

しかし、その分返済が1カ月遅れるということですから、これは利息軽減効果が減ることを意味します。どちらの方がオトクなのかは様々な条件により異なりますが、一般的には繰り上げ返済をするのなら、年末より年初の方がオトクということを覚えておきましょう。

「こまめに繰り上げ」VS「まとめて繰り上げ」どっちがオトク?

「繰り上げ返済は手数料がかかる…。それだったら、まとめてやった方がいいのでは?」そう思う人もいるかもしれません。確かに、繰り上げ返済には手数料がかかります(一般的には1回1万円程度。金融機関によっては手数料がかからない場合もある)。

しかし、繰り上げ返済の手数料と利息削減額を天びんに掛けると、圧倒的に利息削減額の方が大きいです。図を見れば分かるように、毎年100万円ずつ繰り上げ返済をする「こまめに繰り上げ返済」と、5年後に一気に500万円を繰り上げ返済する「まとめて繰り上げ返済」を比べると、前者の利息削減額は625万4,834円、後者は567万6,808円となり、前者の方が約58万円も削減できます。

これならば、手数料を差し引いても、前者の「こまめに繰り上げ返済」をした方がオトクということが一目でわかります。なので、同じ金額を繰り上げ返済する場合では、後からまとまった額を繰り上げ返済するより、ある程度目標金額が貯まったらその都度こまめに繰り上げ返済をした方が、最終的な返済額を減らすことができるのです。

|

こまめに繰り上げとまとめて繰り上げ、おトクなのは? |

ただし、繰り上げ返済のやりすぎには注意!

以上のことを知ると、繰り上げ返済は少しでも早いうちに、ちょこちょここまめに繰り上げ返済をするのがとてもオトクです。しかし、注意すべきこともあります。

それは、繰り上げ返済を行うと住宅ローンという負債=借金は減少することになりますが、同時に繰り上げ返済で使った貯金=資産も減少するということです。繰り上げ返済に熱心になるあまり、貯金を全部ローン返済に回してしまう人もいますが、繰り上げ返済のやりすぎで手元にお金が全くないというのは本末転倒です。

特に、住宅をローンで購入する世帯は、子供がいるケースが多いので、子供の学費や、もしものときの資金を手元に残して準備しておく必要があります。住宅ローン返済に貯蓄を回して資産を減らしてしまい、子供の学費のために新たに教育ローンを組むのでは、繰り上げ返済をした意味がありません。したがって繰り上げ返済をするということは、手元資金減少によるリスクが増大することにもなるということを覚えておきましょう。

住宅ローンだけに限らず、奨学金の返済などローンという負債=借金は一刻も早く返済するにこしたことはありませんが、返済の比重が大きすぎて貯金が全くできないというのも家計のバランスが崩れてしまいます。ローンが数年で返せるような金額ではなかったら、繰り上げ返済にばかり追われるのではなく、長い目で見て、自分なりのルールを作ることが大切。今の自分の収入状況、これからの支出の見込み等を鑑みながら賢い返済計画を立てるようにしましょう。

株式会社回遊舎

![]()

"金融"を専門とする編集・制作プロダクション。お金に関する記事を企画・取材から執筆、制作まで一手に引き受ける。マネー誌以外にも、育児雑誌や女性誌健康関連記事などのライフスタイル分野も幅広く手掛ける。近著に「貯められない人のための手取り『10分の1』貯金術」「J-REIT金メダル投資術」(株式会社秀和システム 著者酒井富士子)、「NISA120%活用術」(日本経済出版社)、「めちゃくちゃ売れてるマネー誌ZAiが作った世界で一番わかりやすいニッポンの論点10」(株式会社ダイヤモンド社)、「子育てで破産しないためのお金の本」(株式会社廣済堂出版)など。