ビジネスマナーと同じように、社会人になったら身につけたいことのひとつが"金融リテラシー"。本来は社会人になる以前、学校教育の場から行われるのが世界水準なのですが「日本人は、お金のことを真正面から語ることをはばかる文化を持つ」といわれることもあり、教育を受けていない人がほとんどです。

そうとは言っても、人生はお金と無縁ではいられません。そこでデータをもとに日本人の"金融リテラシー"の現実を知り、お金との付き合い方を考えてみましょう。

日本人は金融リテラシーが低いってホント?

昨年(2016年)、金融広報中央委員会が全国の18~79歳、2万5,000人を対象に「金融リテラシー調査」を行いました。日本では初めてといわれる大規模な調査で、約半数の設問は海外機関との比較ができるよう同趣旨の内容にするなど、これまで漠然とイメージされていた日本人とお金についての関係がデータとしてわかってきました。

そもそも"金融リテラシー"とは何なのでしょう。リテラシー(literacy)とは「言語により読み書きできる能力」のことですから「金融についての知識や情報を理解して判断できる能力」ということになります。わかりやすくいうと"生活していくために身につけておくべきお金のスキル"というところでしょうか。

調査の内容を詳しく見る前に、まずは日本と米国のお金に対する基本的なスタンスを見てみましょう。下図は「金融教育を受けた人の割合」、「金融知識に自信がある人の割合」、「今回の調査の設問の中で正誤を問うものの結果」をグラフ化したもの。いずれも米国とは大きな差があり、特に金融知識について日本人は8割以上の人が自信を持っていません。謙遜しがちな日本人とはいえ、この数字はあまりに大きな差といえます。

|

出典:金融広報中央委員会「金融リテラシー調査(2016年)」のデータを元に筆者が作成 |

金融リテラシーが高い人は投資をしている!

今回の調査には、家計管理や生活設計から金融知識まで、金融リテラシーを計る8分野の正誤問題も含まれていました。この正答率と行動特性や考え方、金融行動には相関性があることが、今回のデータでは見えています。正答率が0~24点を第1階層、28~48点を第2階層、52~64点を第3階層、68~80点を第4階層、84~100点を第5階層に分類し、その差が顕著にわかる質問をピックアップしたのが下の図です。

|

出典:金融広報中央委員会「金融リテラシー調査(2016年)」のデータを元に筆者が作成 |

|

出典:金融広報中央委員会「金融リテラシー調査(2016年)」のデータを元に筆者が作成 |

|

出典:金融広報中央委員会「金融リテラシー調査(2016年)」のデータを元に筆者が作成 |

「家庭で金融教育を受けた」というと大げさに聞こえますが、小学生ならお小遣い帳をつける、お年玉は計画的に使う、といった日常のお金の使い方や管理を意識することが家庭における金融教育です。「金融・経済情報」も社会人になったら、どんな職業でも必要なことですから少し意識をしていれば毎日のように接する情報でしょう。毎日の生活の中でお金との付き合い方を少し意識することで、金融リテラシーは身に付いていきます。

金融リテラシーが高い人は、お金に働いてもらうことの重要性を認識しているためか、株式投資をしている人の割合も半数を超えています。株式や投資信託でお金を運用しようなんて思わないから、金融リテラシーがなくても困らないと考える人もいるでしょう。

でもたとえ投資をしない人でも、定期預金にお金を預けたり、住宅を購入したりするときは住宅ローンを利用することがあるはずです。そんなときはもちろん、家計を管理したり、人生に必要なお金を考えたりするときにも金融リテラシーは欠かせないのです。

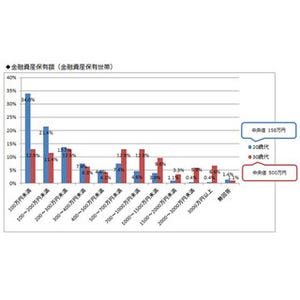

20代は平均よりも金融リテラシーが低い

まだまだ収入が少なく、お金を貯めたり増やしたりすることに関心が低いためか、20代の金融リテラシーは下図の通り全年齢の平均よりも、すべての分野で下回っています。

|

出典:金融広報中央委員会「金融リテラシー調査(2016年)」のデータを元に筆者が作成 |

人生の多くに共通することですが、お金も"いざ!"というときにあわてても間に合いません。コツコツ貯め、金融リテラシーを高めて少しずつでも上手に運用することが、将来への備えになり、不安を小さくしてくれます。社会人になってお金を稼ぐようになったら、お金との付き合い方=金融リテラシーも高める意識が必要です。

鈴木弥生

![]()

編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。