2015年に相続税が改正され、相続税がかかる対象者が広がりました。相続税は富裕層の家庭が支払うものというイメージが強かったものが、特に首都圏の人にとってはひとごとではないといわれています。

|

相続税って誰でも払うの? |

課税対象の基本は「基礎控除額」

相続税は、亡くなったときに、その人が持っていた財産を親族などが引き継ぐ、相続をするときにかかる税金のこと。税金のかかり方は、誰が引き継ぐか、財産の価値、種類などによって決まります。

相続税がかかるのは、亡くなった人の財産である、遺産の総額が、相続税の基礎控除額を超えるときです。相続税を計算する上での遺産には、現金・預金、土地・建物などのプラスの財産。このほか、生命保険金が「みなし相続財産」として含まれます(「みなし相続財産」とは、相続などによって被相続人から得たものではないものの、実質的には相続などによって取得したのと同等の経済的効果のある財産のこと)。ここから、亡くなった人の名義の借入金や、葬儀費用を差し引いた額が遺産総額になります。

この遺産総額から、相続税の基礎控除額を差し引きます。基礎控除額は、3,000万円+(600万円×法定相続人の数)です(※2015年1月1日以降に亡くなった場合)。法定相続人とは、亡くなった人の配偶者(妻・夫)、子供、親、兄弟などが当たります。民法上、財産を受け継ぐ人と定められている人のことです。例えば、夫が亡くなり、妻と子供2人がいる場合、法定相続人は妻と子供2人の合計3人になります。このとき、基礎控除額は3,000万円+(600万円×3人)=4,800万円になります。つまり、遺産総額が4,800万円までであれば、相続税はかかりません。

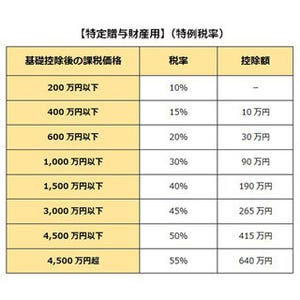

※画像と本文は関係ありません