|

CFP(ファイナンシャルプランナー)の有田美津子氏 |

日本政策金融公庫が主催、日本学生支援機構と日本FP協会が共催し、1月22日に東京・大手町ファーストスクエアカンファレンスにて、公的な奨学金と教育ローンを解説するセミナーが行われた。本記事ではプログラムの1つ「教育費に負けない! 貯まる家計の仕組みづくり」についてレポートする。

教育費で家計が赤字になる年も

本プログラムでは、子育て世代向けのセミナーや執筆を行っているCFP(ファイナンシャルプランナー)の有田美津子氏が登壇し、子供の大学卒業までにかかる教育費とその準備方法、家計の乗り切り方を解説した。

「例えば30代前半で子供が2人生まれ、2人とも私立高校に通った家計の場合、長男高校入学から次男大学入学までの間の支出が大きく、家計収支が赤字になる年も発生します。貯蓄がマイナスになると家計が破綻するのですが、ここを乗り越えればその後に老後資金を貯められるので、それを目標にしてほしいと思います」(有田氏)

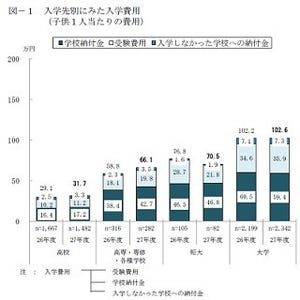

まず有田氏は、中学から大学卒業までの子供の学習にかかるお金の試算額を紹介。中学から大学まですべて公立の場合には510万円、中学から大学まですべて私立(私立理系・自宅通学)の場合は1,223万円、大学のみ私立(私立文系・自宅通学)の場合は654万円であるということだ(なお、中学高校は納付金のほかに塾代や制服代を含み、大学は納付金のみの試算である)。

大学については、入学するときや在学中にかかるお金に注意する必要があるという。受験料に1人あたり40~50万円が必要なことは珍しくなく、本命校の結果発表より前に受かっている大学に納付金を納めることもある。自宅外通学の場合には引っ越し費用や仕送りも必要で、自宅外通学に関わる4年間の出費総額は544.6万円に及ぶこともある。

子供と一緒に教育費を試算

これらの費用は、どこまで用意すれば良いのだろうか。有田氏は、子供と相談することを勧める。

「入学前の費用は、最低限預貯金で用意したほうが良いでしょう。ただし在学費用は人それぞれです。ダブルスクールをする子もいれば、サークル活動に力を入れる子もいますが、どこまで負担するかは子供と相談しましょう」

何年後にいくら必要なのかを子供と一緒に試算すると、かかるお金を子供が実感できるという。セミナーでは、現在の状況をもとに学齢と教育費を記入する試算用のシートを使って、教育費の合計額を算出。そこからすでに用意してある預貯金や学資保険、ボーナスから出せるお金、子供のアルバイト代などを差し引いて、不足額を算出した。

|

当日配布資料より引用。会場で使われた試算用のシート |

お金の見直しをしてみよう

不足額がわかったら、次はお金を増やす方法を考える必要がある。お金を増やす方法は「働く」「節約する」「運用する」の3つだという。今働いていて、教育費が必要な時期までに長期的な運用をする時間がなければ、「節約する」ことが必要になる。

「節約には、まずは家計を把握することが必要です。家計簿をつけていても、1カ月の食費がいくらかと聞かれるとはっきりと答えられない方もいます。まずは大きな費目別に把握することを目標にしてほしいと思います」

そこで、有田氏は「固定費」「変動費」「家計費」に分けて把握することを提案。固定費には、住居費、教育費、保険料が含まれる。住宅ローンや保険など、見直すと節約の効果が大きい場合がある。変動費には、光熱費、通信費、クレジットカードの引き落としが含まれる。光熱費と通信費は、電気料金のプランを変更したり、格安の携帯電話に乗り換えたりという、基本料金の見直しで変化が出やすいそうだ。

|

当日配布資料より引用。固定費、変動費、家計費に分けると見えやすくなるとのこと |

家計のシステム化で貯まる家計に

「現状を把握したら満足するのではなく、もう一歩踏み込んでアクションを起こすことが大切です。貯蓄額を決めておき、お給料が入ったときに、お金を貯める講座と使う口座に分けるという方法で貯めるのです。教育費がたくさんかかる状況で、自然と貯まる家計は見たことがありません。収入から貯蓄をして、残ったお金で生活をするという癖ができれば、家計簿をつけなくても節約ができます」

浪人や留年、留学、家計の急変などが生じた場合には、奨学金や教育ローンという方法もあるが、注意が必要だ。

「子供が借りて、子供が返すのが奨学金です。学生時代は良いかもしれませんが、社会人としてのスタートがマイナス500万円になります。また、教育ローンはいつでも申し込みができ、AO入試や推薦入学でも対応できるのが特徴ですが、親が借りて親が返すため、自分の老後資金にも影響します。住宅ローンなどとの兼ね合いも考えていただきたいというのが私の希望です」

教育費のピークを乗り越えるには、まずは必要なお金と不足金額を知ること。それから家計の見える化をして節約ポイントを発見し、家計のシステム化を実行することから始まるとのこと。貯蓄と節約で乗り切るのが基本だが、想定以上の教育費がかかれば奨学金、それでも足りなければ教育ローンという順番で準備をしてほしいとのことだ。

|

会場の様子 |