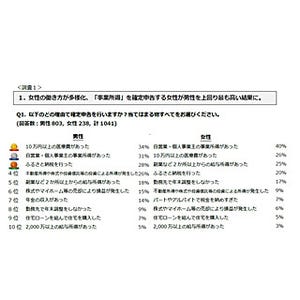

昨年2015年4月に「ふるさと納税ワンストップ特例制度」が創設され、寄附をした自治体が5カ所までなら確定申告は不要で、税の優遇が受けられるようになりました。しかし、すべてのケースで確定申告が不要になったわけではないので、注意が必要です。どんなケースの場合、確定申告をしなければならないのでしょうか。

|

ふるさと納税をした会社員で確定申告が必要なケースとは? |

もともと確定申告が必要な人は特例制度が使えない

ワンストップ特例制度が使えるのは、年収2,000万円以下の会社員で、給与は1カ所からしかもらっていない人です。もともと、年収2,000万円超の人や、2カ所以上から(額は関係ない)給与をもらっている人は、確定申告をしなければなりません。

また、当たり前のことですが、自営業者や個人事業主、フリーランスは、確定申告をしなければなりませんから、会社員以外の人は特例制度を利用できない、ということになります。

その上で、以下の3点をクリアしていることを確認しましょう。

【下記すべてに当てはまる人は特例制度を使える】

・ふるさと納税をした自治体の数は5カ所以下

・ふるさと納税をしたのは、2015年4月以降である

・ワンストップ特例制度を利用する旨、「寄附金税額控除に係る申告特例申請書」を自治体に送付している

特例制度は2015年4月からの適用なので、それ以前にふるさと納税した場合は、自治体の数によらず、確定申告をしなければなりません。また、規定の自治体数を超えた場合、例えば6カ所にふるさと納税した、というケースでは、超過した分だけではなく、すべてまとめて申告することになります。

4月以降にふるさと納税したほとんどの人は、「寄附金税額控除に係る申告特例申請書」を使っていると思いますが、万が一、忘れてしまっていた、認識していなかった、という場合は、各自治体側での調整ができないため、自身で確定申告をしなければ税の優遇は受けられません。

医療費控除、住宅ローン控除の申告をするなら一緒に行う

会社員が確定申告をするケースで一番多いのが、医療費控除と住宅ローン控除(初回)ではないでしょうか。この2つは、勤務先の年末調整で対応してもらえないため、自身で確定申告する必要があります。

医療費控除は、世帯全員が支払った医療費の合計が年間10万円を超えた場合、超えた分について、税額の控除が受けられます。また、住宅ローン控除は、初回のみ自身で確定申告する必要がありますが、2年目以降は、勤務先で年末調整が受けられます。

これらの控除を申告する場合は、ふるさと納税ワンストップ特例制度を利用することができません。ほかの控除を申告する際に、一緒に申告することになります。

このほか勤務先の年末調整に間に合わなかった、漏れていた、といことがあれば確定申告が必要になりますので、やはり特例制度を利用できません。

要は、ふるさと納税以外、申告することがない、という人のみが特例制度を利用できる、ということになります。

伊藤加奈子

![]()

マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。