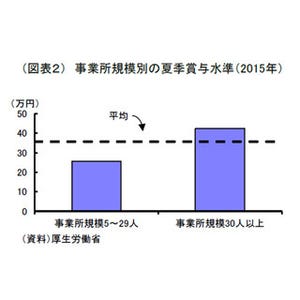

今年の夏はボーナスが増額、とのニュースが目立ちました。中国経済などの先行き不透明感などにより、日本の経済情勢もこのところ不安定な動きを示しています。しかし、企業の中間決算などでは、やはり増収増益のニュースも多く、引き続き、今冬のボーナスも期待できる! という人も多いのではないでしょうか。しかし、ボーナスは、会社の業績に左右されるもので、月収のように保証されているものではありません。なかには、年俸制などによって、もともとボーナスがない、年俸契約時に金額が振り分けられていて固定だ、という人も多くなっています。あと少しで支給される今年の冬のボーナス。受け取る前に考えておくべきことを紹介します。

年俸制導入企業は、意外と少ない

平成24年の厚生労働省がまとめた「就労条件総合調査」によると、従業員30人以上の会社でボーナスの支給があった企業は83.1%。金額の多寡は別として、ほとんどの企業ではボーナスが賃金形態に組み込まれていることになります。これは、日本型企業の特徴で会社の利益還元を従業員に回すという家族的な経営姿勢の名残ともいえます。このような考え方がない外資系企業においては、利益還元は株主に回され、従業員はあくまでも個人の実績、成果によって評価されることがほとんど。そのため賃金形態は、年俸制が多く、もともと日本のようなボーナスという概念がありません。

|

|

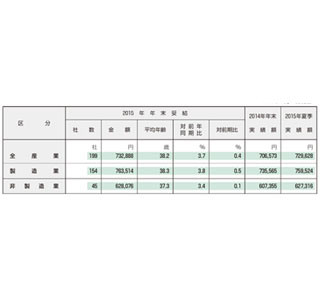

しかし、昨今は、日本でも外資系企業のような成果型の人事評価によって、年俸制、半期年俸制を導入する企業が増えてきているように思います。ただ、実態としては、前述の厚生労働省の調査でも、年俸制導入企業は13.5%(前回調査の平成18年は17.3%)と、それほど多くないのが実情です。しかし、従業員1,000人以上の企業では32.6%が導入しているという結果もあり、今後、年俸制に移行していく企業も増えてくるかもしれません。

気になる年俸制ですが、日本の場合は、外資系企業とは異なり、あらかじめ契約した年俸を月額に按分し、さらにボーナスに当たる分を分けて支給する会社も多く、完全な年俸制ではない企業も少なくないのです。やはり、日本の風習として、夏と冬のボーナスは、残っていく可能性は高いと言えるでしょう。

ボーナスに依存した家計はキケン

年俸制は別として、やはり一般の家庭では、夏冬のボーナスは気になるところ。ボーナスの支給額によって生活にも大きな影響がでてくることでしょう。

今年の夏のボーナスが、予想以上によかった家庭では、夏休みの旅行や、家電や家具の買い換えといった、これまで我慢していた消費に回したことでしょう。一方で、消費増税後の反動で、新築マンションの契約件数がやや落ち込みを見せてはいるものの、住宅ローン金利の低水準などの追い風もあり、マイホーム購入を決断した家庭もあることでしょう。

ネット行動分析サービスを提供するヴァリューズが調査した、今夏のボーナスの使い道によると、1位が貯蓄で33.0%、2位が国内旅行の18.6%、3位がローン返済の15.6%という結果です。次いで子どもの教育費、家電の購入となりました。

|

|

「今夏のボーナスの使い道」(C)VALUES,inc |

これを見る限り、堅実にボーナスから貯蓄に回す人が多いのがわかります。また、夏休みを利用した旅行やローン返済など、事前に予定していたものにボーナスを回し、ファッションやグルメといった趣味的な消費に関しては抑え気味というのも、昨今の景気回復に惑わされないしっかりとした計画を持っていることの表れで安心材料と言えるでしょう。

しかし、このような堅実そうに見えるボーナスの使い道に関しても、注意が必要です。一番気を付けたいのは、ボーナスによる家計の変動幅が大きくなりすぎることです。一度膨らんだ家計を引き締めるのは、単純な節約では追いつかないのです。好調なときこそ、家計リスクが潜んでいると考えましょう。

ボーナス依存の家計リスクにはどんなものがあるのでしょう。

まず、ボーナス払いのリスクです。上記調査で2位のローン返済については、住宅ローンがメインだと思われますが、マイカーローン、クレジットカードのリボ払い、ボーナス払いも含まれている可能性があります。なかでもクレジットカードのボーナス払いに関しては、リスクが高い項目のひとつです。ボーナスの支給額が不明なうちから、ボーナス払いでまとまった金額の商品を購入するケースです。予想よりもボーナスの支給額が少なかった場合、不足分は結果的に貯蓄から取り崩しをすることになります。貯蓄がうまくいかない家庭の多くは、こうした貯蓄の取り崩しが原因になっています。

これを防ぐには、いったんボーナスを特別支出用の貯蓄口座に分け、大きな買い物は、その貯蓄から使う、というような分別管理がポイントです。同じ貯蓄を使うにしても、1~2年先に使う予定と決めた特別支出用の口座であれば、せっかく貯めたのに使ってしまった、という自責の念にかられることもありません。さらに、使う際も、特別支出用にいくら残っているかを確認することができるので、予定外の出費を防ぐことにもなります。

もうひとつ、同じローン返済にしても、住宅ローンのボーナス返済については、長期的な観点で考える必要があります。住宅ローンをいつの時点で組んだのかにもよりますが、景気のいい時は得てしてボーナス返済の割合を多くしてしまいがちです。住宅ローンの基本は、毎月いくらなら返せるかで借入金額を決めるべきで、借入金額を増やすためにボーナス返済を組み込むことは避けることです。あくまでボーナス返済はオプション。借入額の50%をボーナス返済で、と考えているようでは、先々、ボーナスは住宅ローンで全部消えてしまう、ということになりかねません。最悪の場合、ボーナスが減額になり住宅ローンが払えないという事態にもつながります。もしも過剰にボーナス返済に依存しているなら、早めに金融機関に返済方法の変更を相談するのも手です。

賢いボーナスの使い道とは?

冒頭で説明したとおり、ボーナスは企業業績によって左右されるもの。この先、必ずしも右肩上がりでボーナスが増額していくとは限りません。ボーナスは臨時収入であるわけです。それをよく理解したうえで、ボーナスの上手な使い道を考えることが、家計の安定や貯蓄上手になる早道なのです。

先に紹介した、特別支出用の貯蓄とするのも一つの方法。年に1、2回支払いのある支出にあてたり、冠婚葬祭といった突発的なイベント用と考えると、毎月の家計変動がなくなり、将来のための貯蓄に手をつけなくてもよくなります。

また、住宅ローンに関しては、予想外にボーナスが多ければ繰り上げ返済に回すというのも賢い方法。今は1万円、10万円といった少額でも繰り上げ返済ができる金融機関も多いので、今後住宅ローンを組む予定がある人は、ボーナス返済の割合を減らした分、ボーナスは繰り上げ返済の原資に回すほうが、ローン破綻を未然に防ぐ手立てとしては有効です。

そのうえで、子どもの教育費の貯蓄、自分の老後資金として投資するなど、普段の貯蓄では不足する分に充てるなど、全体を見渡して家計や貯蓄で弱い部分を補完する役割を持たせるといいでしょう。

冬のボーナス支給まであと少し。家庭で一度ボーナスの使い道について話し合ってみてください。

<著者プロフィール>

![]()

伊藤加奈子

マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。